加仓力度创去年12月以来月度最高 6月中国缘何对美债“青睐有加”

悄然之间,中国大手笔增持美国国债。

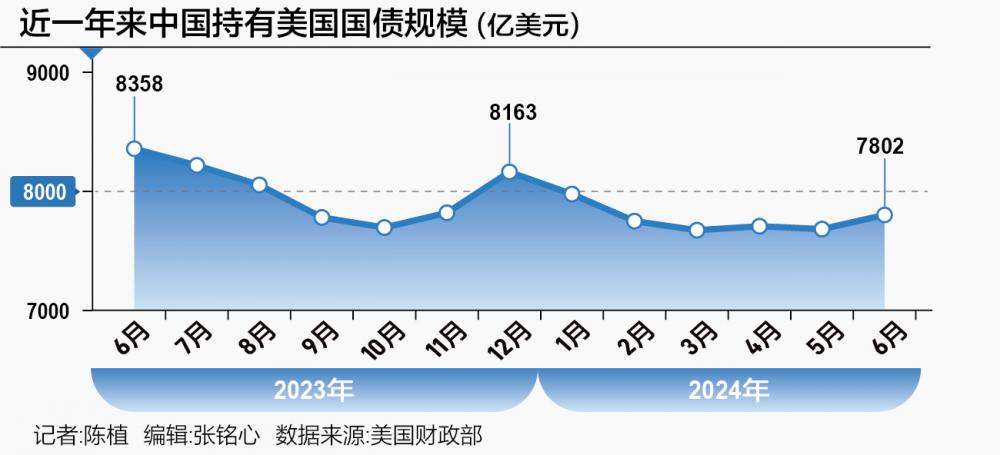

北京时间8月16日凌晨,美国财政部发布最新的国际资本流动报告(TIC),TIC数据显示,6月份,中国持有的美国国债规模较5月环比增加119亿美元,创下去年12月以来的最大月度增持量。这令中国持有的美国国债总规模收复7800亿美元整数关口,达到7802亿美元。

与此形成鲜明反差的是,作为美债第一大持有国,日本6月减持106亿美元的美国国债,令其美债总持仓规模降至11177亿美元,创下去年10月以来的最低值。

在多位业内人士看来,6月日本之所以减持美债,主要原因是筹资干预汇市稳定日元汇率。7月中旬日元对美元再度跌破160整数关口之际,日本政府再度投入约366亿美元外汇储备干预汇市以扭转日元跌势,无形间印证了日本在6月卖出美国国债筹资准备干预汇市的市场猜测。

相比而言,6月中国大手笔增持美国国债,主要受两大因素影响,一是6月美联储释放鹰派信号令美债收益率回升(美债价格回落),形成难得的抄底美债获利机会;二是受5月以来黄金价格迭创新高影响,中国暂停了增持黄金储备步伐,令市场认为中国可能会阶段性增持美债“替代”黄金,应对国际地缘政治风险加剧挑战。

一位华尔街对冲基金经理指出,6月中国大手笔增持美国国债,是否预示着未来中国持有美债规模将继续回升,金融市场就此存在着较大分歧。众多华尔街投资机构依然认为,就中长期而言,中国仍可能逐步削减美债持仓规模,加快外汇储备资产多元化配置的步伐。

在这位华尔街对冲基金经理看来,随着7月美联储开始释放降息信号令美债收益率回落(美债价格上升),不排除未来中国资本可能逢高抛售锁定美债投资价差收益,令中国持有美债总规模依然徘徊在2009年3月以来的低点附近。

中国缘何大手笔增持美债

21世纪经济报道记者多方了解到,6月中国增持119亿美元的美国国债,的确出乎市场意料。毕竟,今年以来中国持有的美债规模基本上延续逐步下降态势。

在多位业内人士看来,6月中国之所以大手笔增持美债,一个重要驱动力是当时美联储释放鹰派信号,令10年期美债收益率回升至4.4%(美债价格下跌),创造特定的抄底美债投资获利机会。

“毕竟,当时金融市场普遍认为美联储将在下半年降息,因此6月美联储意外释放鹰派信号令美债价格下跌,吸引部分长期资本抓住机会加仓长期美债,锁定持有到期策略的较高回报率。”前述华尔街对冲基金经理分析说。

值得注意的是,不只是中国,法国、英国与加拿大也在6月大手笔加仓美债。TIC数据显示,6月,法国、英国与加拿大的美债持有规模分别环比增加242亿美元、181亿美元与174亿美元,显示众多国家均认为6月是抄底美债的好时机。

“若不是需要抛售美债筹资干预汇市稳定日元汇率,日本也可能在6月增持美债。”这位华尔街对冲基金经理认为。毕竟,受6月日元汇率持续大幅贬值与日本央行鸽派加息信号强烈的影响,大量日本个人投资者与投资机构仍在借入低息日元并兑换成美元,投资美国国债博取较高的利差收益。

在他看来,随着7月起美联储释放降息信号令10年期美债收益率跌至3.91%(美债价格走高),在6月加仓美国国债的国家均收获相当可观的抄底美债收益。

也有华尔街投资机构认为,不排除6月中国所增持的119亿美元美国国债里,相当比例是期限6个月以内的短期美国国债。

究其原因,一是受美联储维持高利率影响,期限6个月以内的短期美国国债收益率基本高于5%,能带来更高的持有到期策略回报;二是这类美债的持有期限相对较短,不会影响外汇储备的整体资产配置趋势;三是加仓短期美债,也可以给外汇储备带来更高的资金使用灵活性。

“这也是部分华尔街投资机构认为中国减持美债规模趋势未必明显扭转的一大重要原因。一旦这些短期美债到期清算,未来数月中国持有的美债规模又将相应回落。”这位华尔街对冲基金经理指出。目前,多数华尔街投资机构认为,未来中国持有的美债规模涨跌,很大程度上仍然受到中美关系波动的影响。

金价高企令部分国家阶段性增持美债“替代”

多位投资机构人士认为,6月中国之所以大手笔增持美国国债,还与当时中东地区冲突升级等国际地缘政治风险加剧有着密切关系。

近日,瑞银资产管理公布的一项对全球40家央行的调查显示,87%受访者认为全球地缘政治风险持续升级是资产配置的最大担忧,其次是对通胀压力持续高企的担忧(71%),第三是对政府债务可持续性的担忧(37%)。这三大担忧令越来越多全球央行在外汇储备资产多元化配置过程,更侧重资产的安全性与避险性。

“此前,众多全球国家央行优先考虑增持黄金,作为加强外汇储备资产避险投资的重要举措。但由于5月以来黄金价格迭创新高导致黄金投资成本激增,部分国家央行不得不将避险资产投资目光,重新转向美国国债。”一位新兴市场投资基金经理指出。毕竟,在资产安全性、避险性与流动性方面,美债与黄金之间存在较高的相似性与替代效应。

在他看来,在5月起暂停增持黄金储备后,不排除中国外汇储备管理部门阶段性增持美债进行“替代”,应对国际地缘政治风险持续升级挑战。

“就收益性而言,由于金价迭创新高导致未来涨幅受限,部分国家央行可能认为黄金未来收益潜力不如美债,这也是他们弃黄金投美债的一大原因。”这位新兴市场投资基金经理认为。

世界黄金协会中国区CEO王立新对此表示,通常情况下,各国央行决定增持黄金,是基于外汇储备资产战略性配置的考量。因此当这些国家央行决定增持黄金,是不会轻易“改弦换张”的。

多位业内人士指出,当前多国央行增持美债,未必是“替代”黄金。原因是随着美国债务规模迅速上升并突破35万亿美元整数关口,越来越多国家央行日益担心美债可持续性,正逐步加快外汇储备资产多元化配置步伐,尽早规避过度投资美元资产的风险。

“某种程度而言,6月不少国家增持美国国债,更像是阶段性的资产配置优化举措,但它不会改变这些国家持续增加黄金储备、促进外汇储备资产多元化配置的整体趋势。”前述华尔街对冲基金经理直言。鉴于西方国家对俄罗斯实施外汇储备冻结等金融制裁措施,越来越多新兴市场国家认为黄金是对冲西方国家金融制裁风险的有效工具,这或预示着一旦金价回落,众多新兴市场国家可能会加快“弃美债投黄金”的步伐。

(作者:陈植 编辑:张铭心)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。