人身险产品预定利率下调

市场利率下行,投资端普遍承压,保险产品预定利率上限也迎来再次下调。

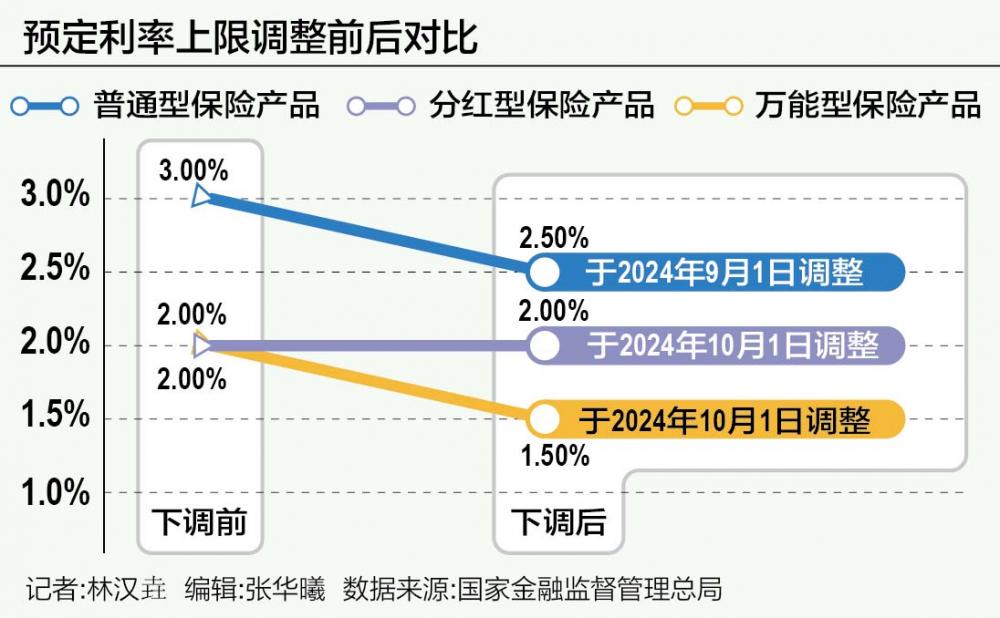

近日,国家金融监督管理总局下发《关于健全人身保险产品定价机制的通知》(以下简称《通知》)。明确自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,自10月1日起,新备案的分红型保险产品预定利率上限为2.0%,新备案的万能型保险产品最低保证利率上限为1.5%。

多位业内人士表示,随着预定利率调降,分红险的吸引力将进一步提升,有望获得更大市场份额。

下调预定利率上限势在必行

据了解,1999年以前,保险产品预定利率与央行基准利率挂钩,预定利率曾经高达7%至10%。

1999年6月10日,原保监会也下发《关于调整寿险保单预定利率的紧急通知》,全面叫停高预定利率产品,强制寿险公司将预定利率调整为不超过年复利2.5%。

直至2013年8月,原保监会下发《关于普通型人身保险费率政策改革有关事项的通知》,宣布2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%,普通型养老年金的预定利率可以在3.5%的基础上上浮15%,即最高为4.025%。最近十年保险市场主流产品均是保证利率3.5%~4.0%为主的传统产品。

伴随着低利率时代来临,过去十多年积累的相对较高预定利率的产品令部分中小保险公司出现利差大幅收窄甚至亏损。于是,在2023年7月末,保险产品预定利率曾迎来一次集中下调,由3.5%下调至3.0%。

仅一年后,国家金融监督管理总局就下发《关于健全人身保险产品定价机制的通知》,再次下调预定利率上限。业内人士表示,在低利率市场环境下,保险公司投资端承压,为防范利差损风险,下调负债端成本势在必行。

北京工商大学中国保险研究院副院长兼秘书长宁威向21世纪经济报道记者分析,如果利率下行,保险产品的预定利率不下调,极易造成保险公司利差损。而由于寿险产品的定价机制,预定利率下调又会导致寿险产品的价格上涨。但当前市场利率持续下行,保险产品的预定利率上限面临不得不下调的局面。

另有业内人士也向记者表示,预定利率下调影响是多面的,除了降低险企资金成本、减少恶性竞争等正向影响外,也会造成产品的比较优势下降,增加销售难度。对于险企而言,需要更加密切的跟进客户需求,及时调整销售策略,努力回归保险本源,推动保障型产品的销售。

分红险产品获关注

在利率下行、人身险产品预定利率下调的背景下,分红险产品吸引力将进一步增强。

北京大学中国保险与社会保障研究中心专家委员会委员朱俊生也表示,利率下行首先会带来资产收益率下降,在这样的背景下,保险行业会特别关注资产负债匹配管理,除了提升投资收益,对负债结构的调整也非常重要,其中一个重要的调整方向就是发展分红险。也就是说,在这样一个长期利率下行的环境下,分红险的价值将可能更加凸显。

某寿险公司西南地区财富团队负责人李斌对比增额终身寿产品后表示,增额终身寿的利率是写进合同的,但分红险产品除了有保底利率外还有浮动的利率空间,这个浮动利率给了很多客户一定的想象空间,这将是未来寿险产品的一个趋势。

据了解,分红险产品的收益构成为保证利率和非保证利率两部分。保证利率是分红险产品定价时为保单设计的利率(即预定利率),可以视作保险公司为客户提供的保底收益,非保证利率部分即红利部分,红利取决于保险公司分红产品账户的经营情况。按规定,保险公司应至少将分红保险业务当年度可分配盈余的70%分配给客户。这部分收益是不确定的,会随着市场波动。

中信证券预计,分红险为主的类固收产品将成为市场主力,有巨大的发展空间。并表示,2023年起,随着资管新规打破刚兑、利率走低后,分红险将重新成为主流保险产品,未来也将是财富管理市场上主流的类固收产品。

此外,监管也支持分红险产品的发展。本次《通知》明确鼓励开发长期分红型保险产品。对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。

但也有业内人士向记者表示,这个观点是建立在经济低迷,利率维持低位,风险偏好下行的基础上,个人不完全认可,如果经济下行压力大,分红也很难实现。未来分红险产品潜力有限且风险有限。他解释道,分红险产品分红部分能否兑现涉及因素太多,分红险未来不可或缺,但占比提升空间有限。

资管能力为分红险核心竞争力

尽管业内不少人期待分红险产品未来的发展,但当下分红险产品的红利实现率却普遍下滑。

据蓝鲸新闻报道,粗略统计50余家人身险公司今年披露的2000余款分红险产品红利实现率(年度现金分红、保额分红),约1900款产品红利实现率未达100%,占比约九成。

记者也注意到某分红型年金保险2023年红利实现率仅为1%,自2014年起累计红利实现率为74%。

分红险的红利实现率是关乎分红险收益高低的核心指标,是指分红型保险产品实际派发的红利金额与其销售时的利益演示金额的比值。

对于今年分红险红利实现率下滑的现象,李斌表示,当前分红险红利实现率下滑是很正常的情况,因为整个市场收益都在下滑,可以投向的产品或者说叫做无风险收益率都在下滑,比如说国债等。

《通知》也提示,对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点。

要平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系,根据账户的资产配置特点和预期投资收益率差异化设定演示利率,合理引导客户预期。在披露红利实现率时,应当以产品销售时使用的演示利率为计算基础。

对于分红险产品未来市场竞争力如何,李斌表示,市场上分红险产品的竞争力主要体现在所属保险公司的资产管理能力上。对一些中小公司来说,如果它们本来就没有资管能力和相应牌照的话,就只能委托其他持牌机构来进行投资。此外,大公司还能拿到优质的底层资产,保证其投资收益。

对外经济贸易大学创新与风险管理研究中心副主任龙格也向记者表示,大中小型公司的分红险产品差异化会凸显,因为大公司的投资水平和稳定性相对较好。此外,分红险产品消耗资本金也较多,随着分红险产品规模的增长,中小公司还面临增资压力,中小公司股东的增资能力也有待考量。

(作者:林汉垚,实习生郑晓琦 编辑:张华曦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。