B站快熟了:增长脆弱,扭亏有望丨文娱财报观察

“我们的本质是一个社区”

21世纪经济报道记者 贺泓源 北京报道

B站看起来正走向成熟。

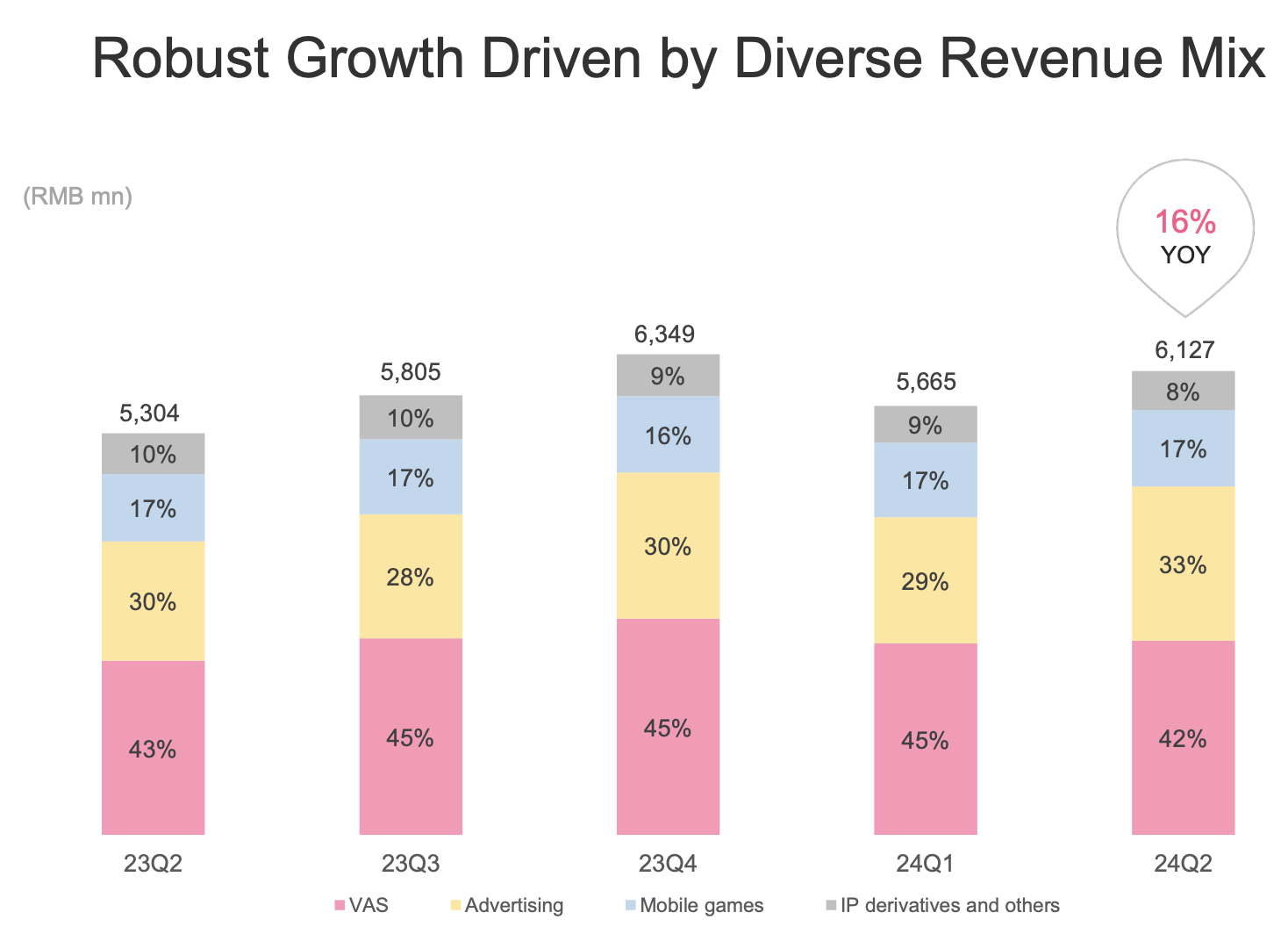

标志之一便是或许快盈利了。8月22日,该公司披露的2024年二季报显示,当期,B站营收61.27亿元,同比增长16%;净亏损为6.08亿元,同比缩窄60.7%。

从上半年来看,当期,B站营收117.9亿元,同比增长14%;淨亏损为13.7亿元,同比收窄37%。

最关键的是,该公司正走向现金流的正向循环。

二季度,B站实现17.5亿元正向运营现金流。上半年,其共计实现24亿元正向运营现金流。

8月23日,B站报收107.100港元/股,涨幅0.75%。其港股发行价为808港元/股。

广告业务对B站越来越重要。数据来源:公司财报

广告业务对B站越来越重要。数据来源:公司财报

关键电商

需要注意的是,B站流量正在遭遇起伏。

据该公司披露,第二季度,B站日均视频播放量超48亿次,同比增长18%,月均互动量超165亿次。在一季度,B站日均视频播放量近50亿次。

另外,截至二季度末,2.43亿用户通过了入站考试,成为B站的“正式会员”,第12个月留存率持续稳定在80%左右。在第一季度,B站的“正式会员”数量为2.36亿。

B站还提到,二季度,其游戏、知识等品类内容的视频播放量均同比保持高速增长;科技品类播放量同比增长近30%。

同期,汽车、家居家装、健身等内容的日均播放量同比增长超四成。平均每天有超过1700万用户在B站观看汽车内容,母婴亲子相关内容播放量同比增长超80%。

背后是,B站的用户们也在变成熟。

据B站董事长兼CEO陈睿在财报电话会上透露,B站用户平均年龄已经增长到25岁,这意味着更多商业机会。

显然,B站在利用这种优势。

第二季度,B站营收增长主要靠广告推动。其当期广告收入同比增长30%至20.4亿,占比超过三分之一。

其中,电商客户成为关键增量。陈睿提到,今年的618促销期间B站实现了和各个电商平台更加深度的整合营销和广告合作,也拿到了更多电商商家的预算。今年618期间,电商客户在B站的投放广告同比增长了300%,B站带货创造的销售额同比增长超过了140%。“今年618期间我们也为行业商家带来了50%的新客率,其中,母婴亲子行业带来了超过70%的新客率。”他说。

同期,在交易方面,有近4000万用户观看了B站上面的带货内容,同比增长70%。二季度B站日均带货UP主数量同比增长超过了130%,带货稿件的数量同比增长超过了330%,直播带货的场次同比提升是270%。

陈睿提及,B站有一半的用户是女性用户。在此基础上,二季度服饰品类的销售额同比增长超过四倍。

但需注意的是,电商需求本身是脆弱的,这已逐渐成为存量市场。

据星图数据,2024年618期间全网销售额为7428亿元,同比下滑下滑接近7%。2023年618期间为7987亿元。此外,国家统计局披露数据显示,今年6月份,全国社会消费品零售总额同比增长2.0%至4.07万亿元,环比下降0.12%。

陈睿特别提到的母婴亲子行业,更在下行期。尼尔森IQ数据显示,在今年上半年,母婴用品全渠道增速为-3.8%。

以上种种,都增加了B站进一步拓展生意难度。

还需注意的是,B站在二季度前五大广告客户分布来自游戏、电商、数码家电、食品饮料和汽车。

有头部数码品牌及饮料品牌高管均向21世纪经济报道记者坦承,基于变现效率,B站不会是首要投放平台,他们更看好短视频。

另据乘联会口径,7月全国狭义乘用车批发销量196.5万辆,同比下降4.9%,环比6月下降9.4%。

而陈睿依旧颇具信心。

“一方面,我们广告产品的基建优化所释放出来的势能还能继续;另外一方面,也会升级垂直行业的解决方案,在巩固现有行业份额的基础上,也会在网服、教育、医疗、母婴等行业拿到更多的增量。最后,B站的收入并不是只靠广告的,我们一直以来都是C端(消费者)用户付费和B端(企业)广告客户付费同时推进的模型。”他称。

继续扭亏

回头来看,B站其他业务也保持着增长。

譬如,增值服务业务收入同比增长11%至25.7亿元。其增值业务主要收入来源为直播,但这块业务遭遇着相关政策影响。比如,二季度,腾讯音乐社交娱乐业务收入17.36亿元,同比下滑43%。

在归属于增值服务的大会员方面,截至二季度末,B站有效大会员数量超2230万,同比增长9%。其中超80%是年度订阅或自动续费会员。

在游戏业务方面,当期,B站游戏收入同比增长13%至10.1亿元。其中,《FGO》在七月重返iOS游戏畅销榜前10;《碧蓝航线》活跃用户数量再创新高。在二季度,B站发行了首款策略游戏《三谋》,公测当天空降iOS游戏畅销榜第三,并连续一个月保持在榜单前十。

可B站在游戏业务的规模,与腾讯、网易、米哈游等相比,依旧不在一个量级。二季度,腾讯游戏业务收入为485亿元,同比增长9%。同期,网易游戏业务收入为204.3亿元,同比增长10%。

二季度,B站IP衍生品和其他业务收入5.16亿元,同比减少 4%。

回到利润端,随着高毛利广告、游戏业务的增长及降本增效举措推动,B站毛利率继续提升。在二季度,B站毛利率29.9%, 同比增长6.78Pct,环比增长1.58Pct。

当期,B站营销费用10.36亿元,营销费用率16.9%,同比下滑0.41pct,环比增长0.54pct;管理费用4.88亿元,管理费用率 7.97%,同比下滑2.21pct,环比增长1.42pct;研发费用8.95亿元,管理费用率14.6%,同比下滑5.14pct,环比下滑2.44pct。

B站CFO樊欣在财报电话会上强调,随着高利润率的广告和游戏业务持续增长,该公司毛利率仍有很大的提升空间。

“递延收入余额环比增加超过7.7亿元,为第三季度的收入增长奠定了良好基础。预计游戏和广告业务的收入将保持强劲增长势头,同时毛利率将实现显著的季度环比增长。三季度,除了实现最初的收支平衡增长目标外,现在的目标是在非美国通用会计准则下实现较大的营业利润。”樊欣说。

当然,正如前文所述,此种目标实现基础建立在广告与游戏业务的继续增长。

“我们的本质是一个社区,所以用户有更强的愿望通过内容付费,通过给UP主付费,去表达自己对于平台的喜爱。我们一边是由用户付费组成了C端的付费方式,一边是搭建好广告业务平台赚广告的钱。未来我们仍然会保持以游戏会员直播和广告收入并进的收入模型。”陈睿如此解释B站商业模型。

总体来看,竞争趋向残酷,B站至少离独立挣钱近了。

(作者:贺泓源 编辑:朱益民)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。