山西汾酒半年收入首超两百亿 二季度玻汾放量|酒业财报观察

Q2大众价位产品收入大涨近六成。

21世纪经济报道记者肖夏 重庆报道

山西汾酒(600809.SH)8月27日晚披露半年报,上半年实现营收227.46亿元,同比增长19.65%;归母净利润84.10亿元,同比增长24.27%。

这是山西汾酒首次半年营收突破200亿大关。2024年其经营目标是“力争营业收入较上年增长 20%左右”,这意味着全年营收要到383亿元左右。

21世纪经济报道记者按半年报业绩推算,上半年山西汾酒已经完成了全年近六成的任务。

对比一季报能看出,二季度汾酒的业绩尤其盈利增长出现放缓,原因是二季度增长主要是玻汾等大众价位产品放量实现的。不过分析半年报各项数据能看出,上半年其盈利能力、经营现金流、省外收入占比都在继续提升,此外电商收入实现了大涨。

二季度大众价位产品放量

由于有一季度的高增长打底,汾酒上半年业绩达标是可预期的。

今年一季度,山西汾酒营收同比增长21%,归母净利润同比大涨近30%,在整个行业都处于领先。到了今年二季度,山西汾酒营收同比增长约17%,归母净利润同比增长约10%。

可以看出,二季度山西汾酒的盈利增速慢于营收增速,与一季度的情况正好相反。 分析不同价格带收入变化能看出,一季度增长主要靠青花汾酒等中高价产品,二季度增长则是靠玻汾等大众价位产品放量实现的。

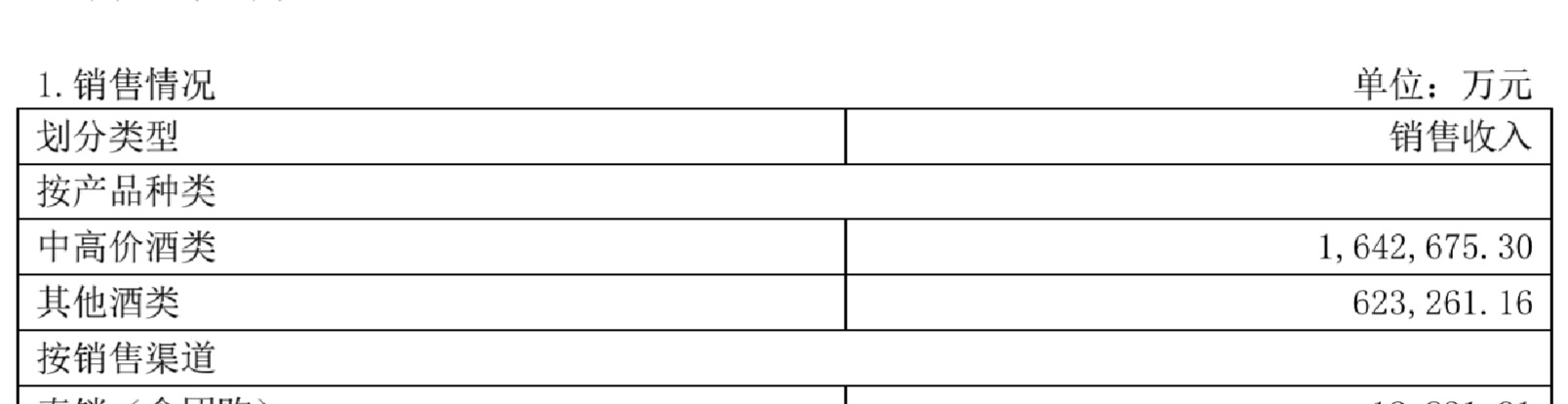

上半年,山西汾酒每升130元以下的“其他酒类”收入同比增长27%,而中高价酒类收入同比增长17.4%。

(汾酒上半年不同价格产品收入)

21世纪经济报道记者对比前一年数据注意到,今年一季度汾酒的中高价酒类产品收入同比增长近25%,而其他酒类收入同比增长不到10%,到了二季度则出现了逆转,其他酒类收入同比大涨58%,而中高价酒类收入同比涨幅不到2%。

玻汾是山西汾酒大众价位的核心单品,也是光瓶酒的大单品,此前多年其爆发式增长带动汾酒的营收规模迅速做大,成为汾酒的收入塔基。有券商分析师指出,今年二季度玻汾放量,一部分原因在于一季度进度慢于全年。

(玻汾是商超、餐饮渠道最常见的汾酒产品之一,21记者摄)

此外竹叶青、杏花村酒等同属“其他酒类”的大众价位产品也在继续拓展。

半年报称,竹叶青酒持续优化市场布局,强化了经销商网络体系的建设,提升经销商质量,不断加强渠道和消费者培育,利用产品独特优势,多渠道开拓市场;杏花村酒通过全面统筹,系统开展各项营销举措,持续推进品牌传播与消费者互动,布局新零售渠道建设,营销势头稳中向好。

盈利能力提升 电商收入大涨八成

不过即便是大众价位产品放量,上半年山西汾酒的中高价酒类收入占比依然保持在72%以上。

事实上,上半年山西汾酒的盈利能力还在继续提升,销售毛利率从去年同期的76.3%增长至76.7%,销售净利率从去年同期的35.7%上升至37%。

原因是其上半年成本、费用的增速相对更低。上半年山西汾酒的营业成本同比增长17.7%,销售费用同比增长17%,管理费用同比增长8%,都低于营收增速。

现金流也相应优化。上半年,山西汾酒的经营活动产生的现金流量净额为79.3亿元,同比大涨52%。半年报解释,主要系本期销售商品、提供劳务收到的现金增加所致。

汾酒的全国化也还在继续推进。

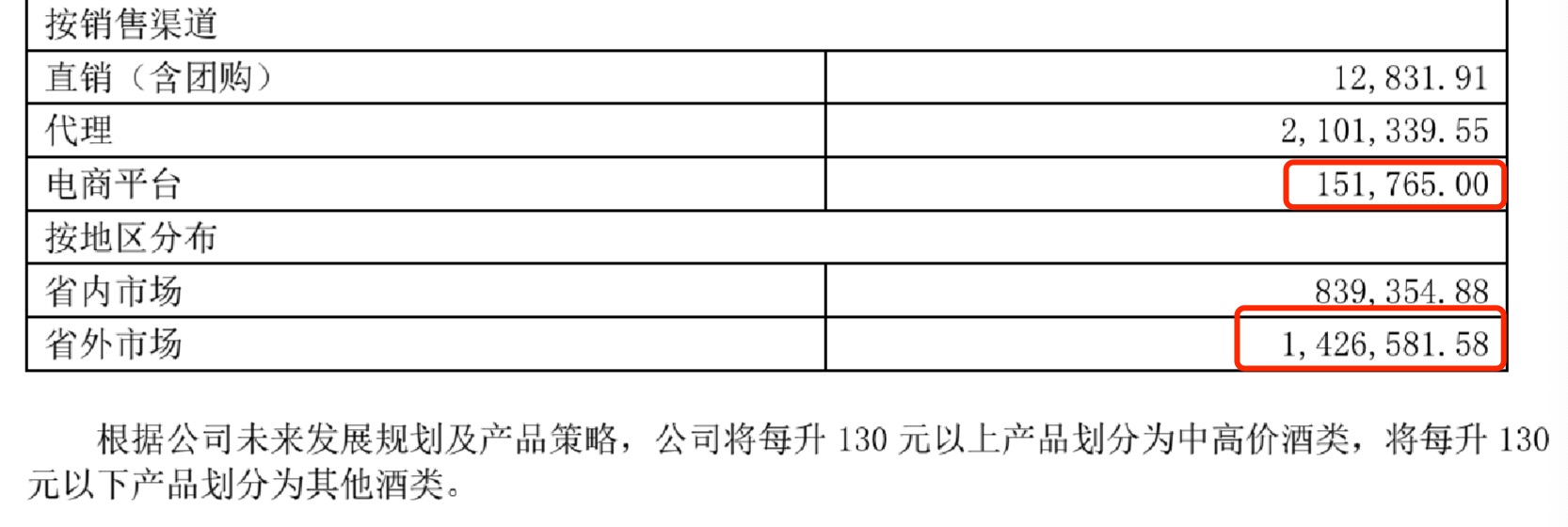

上半年,山西汾酒的省外收入为142.66亿元,增速明显快于省内,省外收入占比提升至近63%,相比去年同期接近62%的占比,又提升了一个百分点。

半年报提到,上半年坚持聚焦三大市场的布局策略不动摇,持续精耕长江以南核心市场,优化长三角、珠三角等潜力市场战略方案,提升整体布局水平,长江以南市场实现稳步突破。

另一个值得关注的增长数据来自电商业务。上半年,山西汾酒来自电商平台的收入15.18亿元,同比大涨80%以上。

电商收入此前在汾酒的收入构成中占比并不大,2023年全年其电商平台收入16.68亿元,占比约5%。

(上半年电商收入、省外收入情况)

(上半年电商收入、省外收入情况)

但在去年“双十一”和今年618期间,汾酒明显加大了线上电商的投入力度。

半年报就提到,在今年618全周期,京东、天猫、抖音、快手四个电商平台的汾酒官方旗舰店,均获得白酒品牌旗舰店销售排名第一,扩大了汾酒品牌在线上平台的影响力。

针对下半年的工作,汾酒党委书记、董事长袁清茂在上个月的营销工作现场办公会上提到,要准确研判经济发展形势,把握行业发展的战略机遇,要根据市场和政策的变化,精准定位、快速反应、优化调整营销策略与营销手段等,以顺应市场需求、适应新的发展趋势和机遇。

从财报来看,管理层已经为下半年业绩留出了余量。半年报显示,上半年末山西汾酒的合同负债余额57.32亿元,与去年同期的57.53亿元相比基本持平。

截至8月27日收盘,山西汾酒股价175.7元,市值超过2100亿元。

(作者:肖夏 编辑:朱益民)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。