理财公司五周年丨五年大数据、五大维度复盘理财公司转型历程

在历经净值化转型阵痛、“破净潮”洗礼后,当下理财市场已呈现出新格局。

南财理财通课题组 薛茹云 陈子卉

编者按:春秋五度,自2019年5月首批理财公司开业以来,全国共有32家理财公司成功获得开业许可。成立五年以来,理财公司坚持人民至上,回归本源,洁净起步,践行新发展理念,积极布局产品体系建设,丰富创新产品线,持续引导理财资金流向实体经济,理财业务取得了里程碑式的成就,开启了银行理财高质量发展的新篇章。

在历经净值化转型阵痛、“破净潮”洗礼后,当下理财市场已呈现出新格局。在理财公司五周年发展之际,南财理财通课题组从资产规模、产品结构、资产配置、理财投资者、银行理财代销这五大维度复盘银行理财公司转型历程,回顾银行理财产品全面净值化的规范发展新阶段,试图勾勒出近几年来银行理财生态变迁图谱。

2022年理财规模一度负增长,2024年6月末规模回升至28.52万亿元

2018年“资管新规”出台,银行理财正式打破刚兑,开启净值化转型。从银行理财资产规模来看,2018年至2021年,银行理财规模持续上涨,其中2021年末规模同比增速达12.14%,存续规模升至29万亿元。受到2022年底债市“破净潮”影响后,居民风险偏好逐渐下移,理财规模在2022年末同比负增长。截至2023年末,全市场理财产品存续规模为26.80万亿元,资管市场已形成理财、公募基金、保险“三雄鼎立”格局。截至2024年上半年末,理财产品存续规模28.52万亿元,较年初增加6.43%,同比增加12.55%。

理财净值化转型持续纵深,2021年底保本理财规模压降至0

随着银行理财净值化转型程度不断纵深、老产品持续压降和新产品不断发行,净值型产品占比持续提升。2018年被称为“资管元年”,从当年市场情况来看,银行理财业务总体过渡平稳,截至2018年底,非保本理财产品4.8万只,存续余额22.04万亿元,与2017年底基本持平。2019年末,净值型产品余额仍低于非净值型产品余额,而截至2020年末,净值型产品占比已升至67.29%。2021年底,保本理财产品规模已由“资管新规”发布时的4万亿元压降至零,净值型产品存续余额26.96万亿元,占比92.97%,较“资管新规”发布前增加23.89万亿元。

近年来净值型产品占比继续提高,绝大部分存续产品为净值型产品。2022年末,净值型产品余额26.4万亿元,占比95.48%。2023年末、2024年6月末净值型产品余额分别增加至25.97万亿元、27.84万亿元,占比分别升至96.9%、97.61%。

银行理财结构失衡加剧,单边化布局固收产品

从2019年至2023年全市场不同投资性质理财产品占比变动情况来看,银行理财结构失衡的问题不但没有解决,反而越来越单边化,固定收益类产品占比持续提升,混合类产品占比则不断下滑,权益类、商品及金融衍生品类理财产品规模较小。

特别是2021年之后,股市出现比较明显的调整,银行理财在权益市场屡屡受挫,反而债市在货币宽松的大环境下处于牛市,这也造成了银行理财越来越喜欢布局固收市场,权益类产品占比几乎到了忽略不计的地步。

截至2023年末,从全市场总量来看,固定收益类产品存续规模为25.82万亿元,占全部理财产品存续规模的比例达96.34%,较年初增加1.84个百分点;混合类产品存续规模为0.86万亿元,占比为3.21%,较年初减少1.89个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.08万亿元和0.04万亿元。

2024年上半年理财产品结构失衡进一步加剧。截至2024年6月末,固定收益类产品存续规模为27.63万亿元,占全部理财产品存续规模的比例达 96.88%,较年初增加0.54个百分点,较去年同期增加1.73个百分点;混合类产品存续规模为0.78万亿元,占比为2.73%,较年初减少0.48个百分点,较去年同期减少1.65个百分点;权益类产品和商品及金融衍生品类产品的存续规模分别为0.07万亿元和0.04万亿元。

低风险等级产品占比持续提升,产品向低波稳健集中

从2020年至2023年全市场不同风险等级理财产品占比变动情况来看,低风险等级理财产品占比不断提升,一级(低)风险等级产品占比由2020年的12.06%升至2023年的33.43%。与此同时,三级(中)风险等级产品占比不断下滑,投资者风险偏好呈现逐渐降低趋势,银行理财也在顺应趋势发行低波动产品。

具体来看,截至2021年底,风险等级为二级(中低)及以下的理财产品规模24.06万亿元,占比82.97%;风险等级为四级(中高)和五级(高)的理财产品规模0.11万亿元,占比0.37%。此后低风险等级产品占比持续提升,风险等级为二级(中低)及以下的理财产品2022年末、2023年末、2024年6月末存续规模分别为24.54万亿元、24.87万亿元、26.83 万亿元,占比分别为88.73%、92.80%、94.07%,无论存续规模还是占比均逐年增加。

风险等级为四级(中高)和五级(高)的理财产品规模和占比也有所增加,2022年末、2023年末、2024年6月末存续规模分别为0.10 万亿元、0.19万亿元、0.24万亿元,占比分别为0.38%、0.71%、0.85%。

封闭式产品中1年以上期限规模占比提高,为市场提供长期稳定资金来源

“资管新规”发布后,全市场封闭式产品中1年以上产品存续规模占比整体上呈现提高趋势。截至2021年底,1年以上的封闭式产品存续余额占全部封闭式产品的比例为62.96%,较“资管新规”发布前提高 54.80个百分点;90天以内的短期封闭式理财产品实现清零。

到2022年末,1年以上的封闭式产品存续规模占比有所上升,占全部封闭式产品的比例为 72.60%,较上年同期增加9.64个百分点。

2023年,新发封闭式理财产品加权平均期限在288至381天之间,截至2023年末,1年以上的封闭式产品存续规模占全部封闭式产品的比例为 67.02%,较年初减少5.58个百分点。

2024 年上半年,新发封闭式理财产品加权平均期限在303至392天之间,为市场提供了长期稳定的资金来源。1年以上期限存续规模占比再度上升,截2024年6月末,1年以上的封闭式产品存续规模占全部封闭式产品的比例为67.87%,较年初增加 0.85个百分点,但较去年同期减少3.61个百分点。

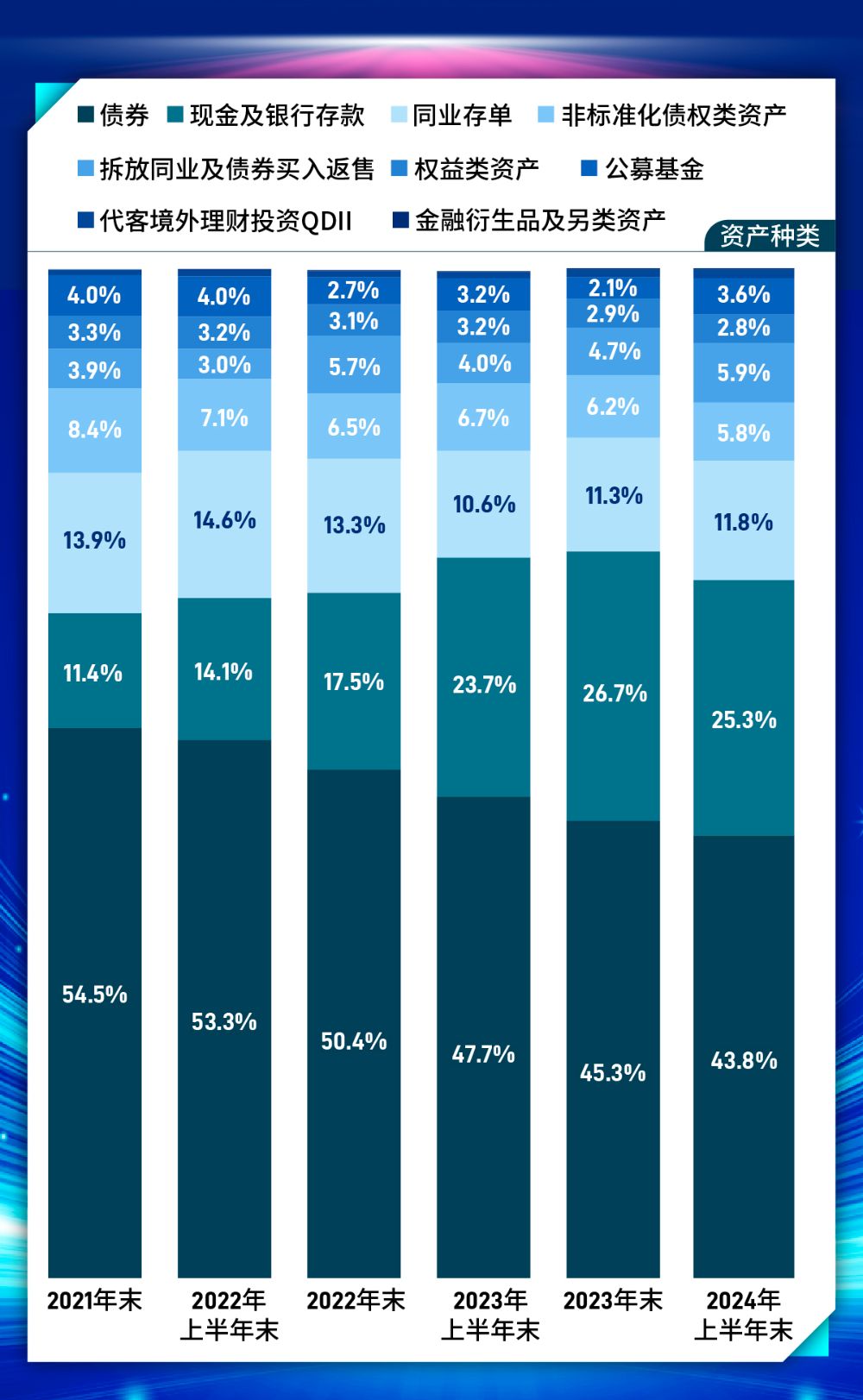

固收资产配置为主,非标资产持续压降,存款类资产占比超25%

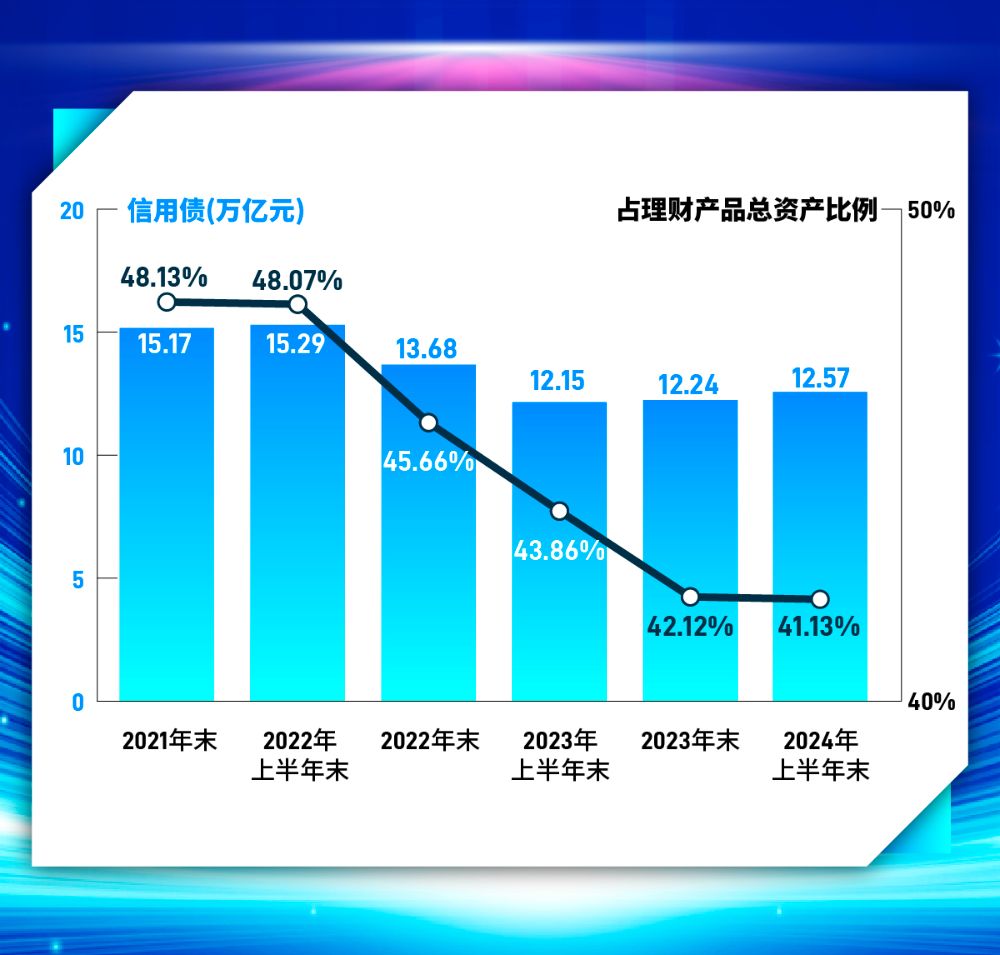

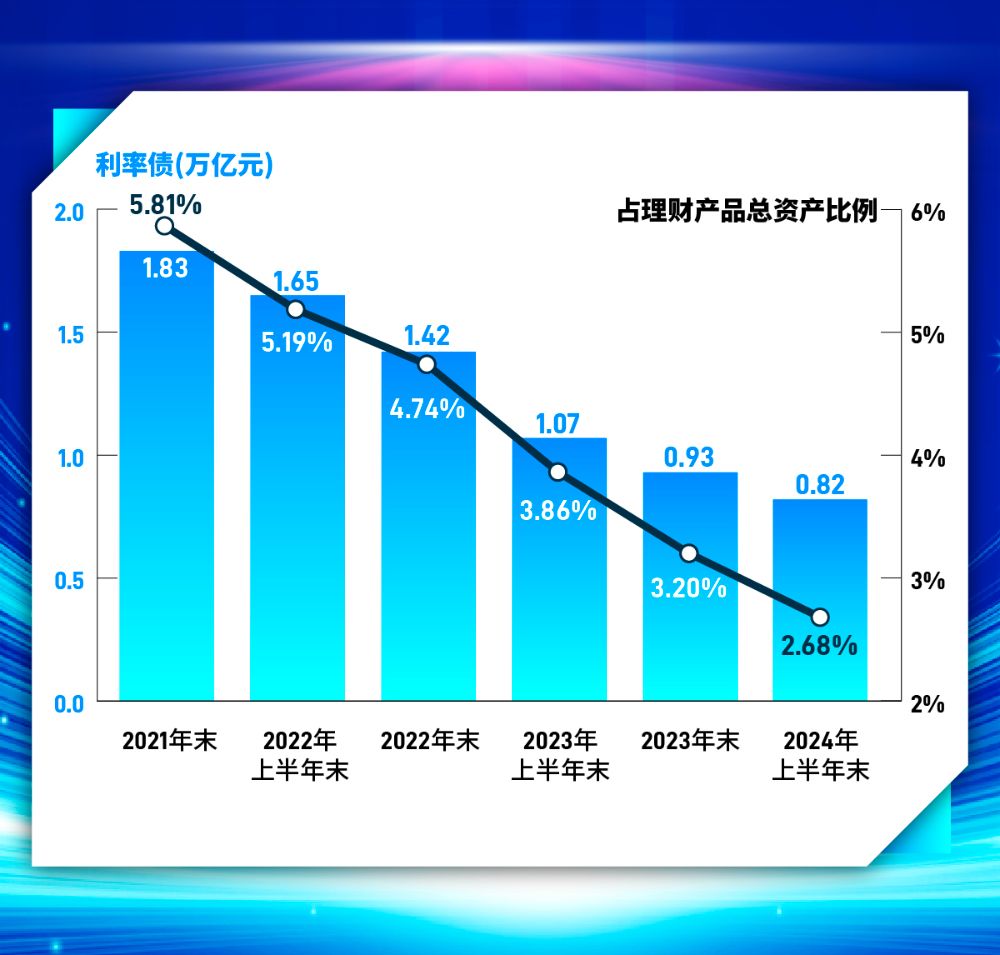

理财产品保持以固收资产为主的资产配置定位,同时发展多元化资产配置。存款类资产占比超25%,截至2024年上半年末现金及银行存款、同业存单占比分别为25.3%和11.8%。权益类资产占比降至历史低位,由2021年末的3.3%降至2024年上半年末的2.8%。非标资产不断压降,2024年上半年占比降至5.8%。在债券类资产方面,信用债、利率债资产2023年以来投资占比不断下降。随着理财公司QDII额度增加,QDII资产在理财产品投资额占比连年提升。

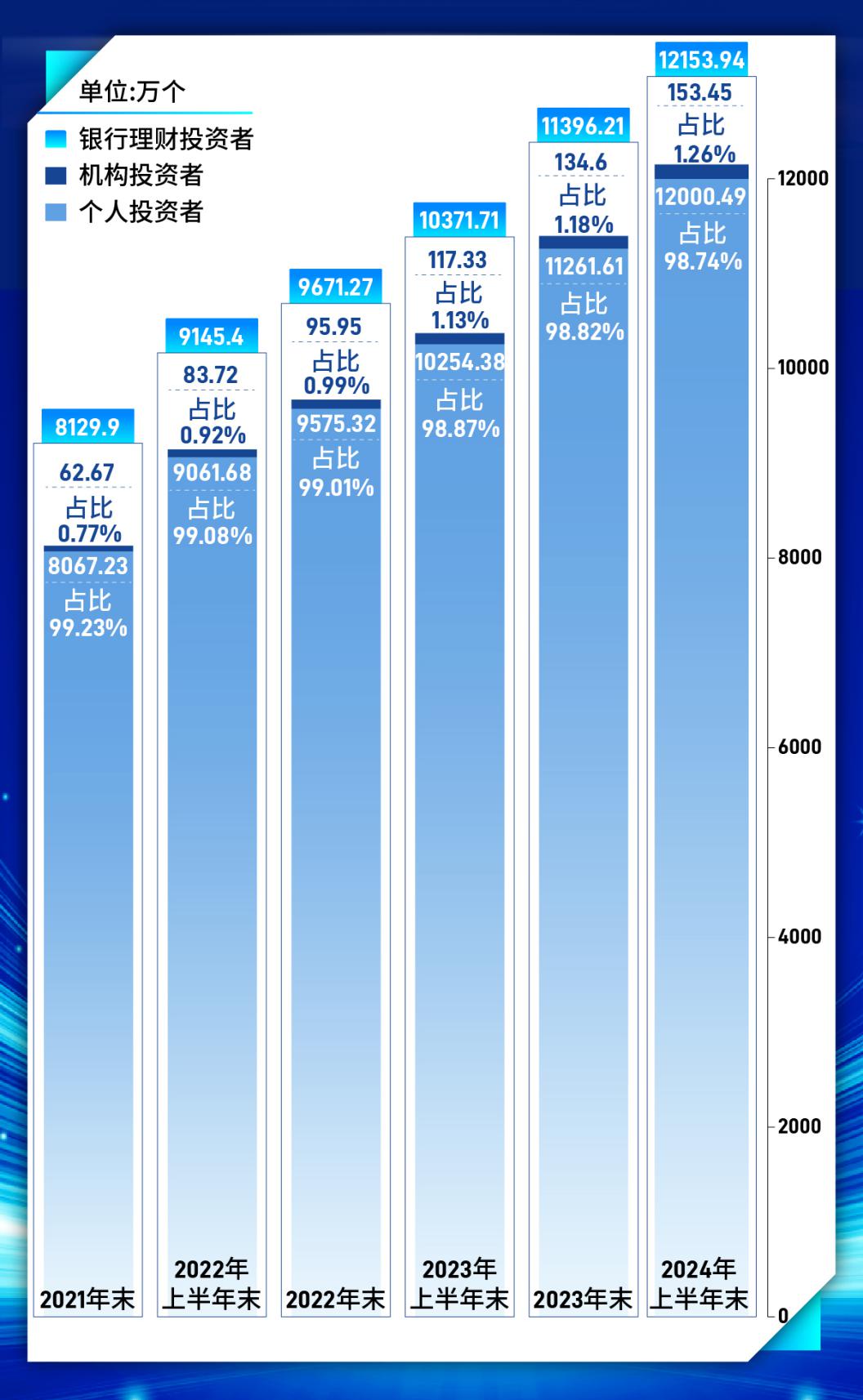

个人与机构投资者双增,普惠效应明显,个人投资者超1.2亿

资管新规发布以来,理财产品投资准入门槛有所降低,投资者数量显著增加。整体来看,个人投资者仍占主流,与此同时,机构投资者在数量和占比上也有所提升。截至2024年上半年末,持有理财产品的投资者数量达1.22亿个,同比增长17.18%。其中,个人投资者数量增至1.2亿人,机构投资者数量增至153.45万家。

中低风险偏好为主,低风险、高风险偏好投资者微增

理财产品投资者风险偏好集中在二级(中低风险)上,三级风险等级及以下风险等级产品投资者数量合计占比近八成。不过,在经历了2022年两轮银行理财“破净潮”后,投资者对理财产品净值化的理解有所加深,在理财产品净值修复后,除投资一级(低风险)产品的投资者占比有所提升外,投资五级(高风险)产品的投资者占比亦有增长。

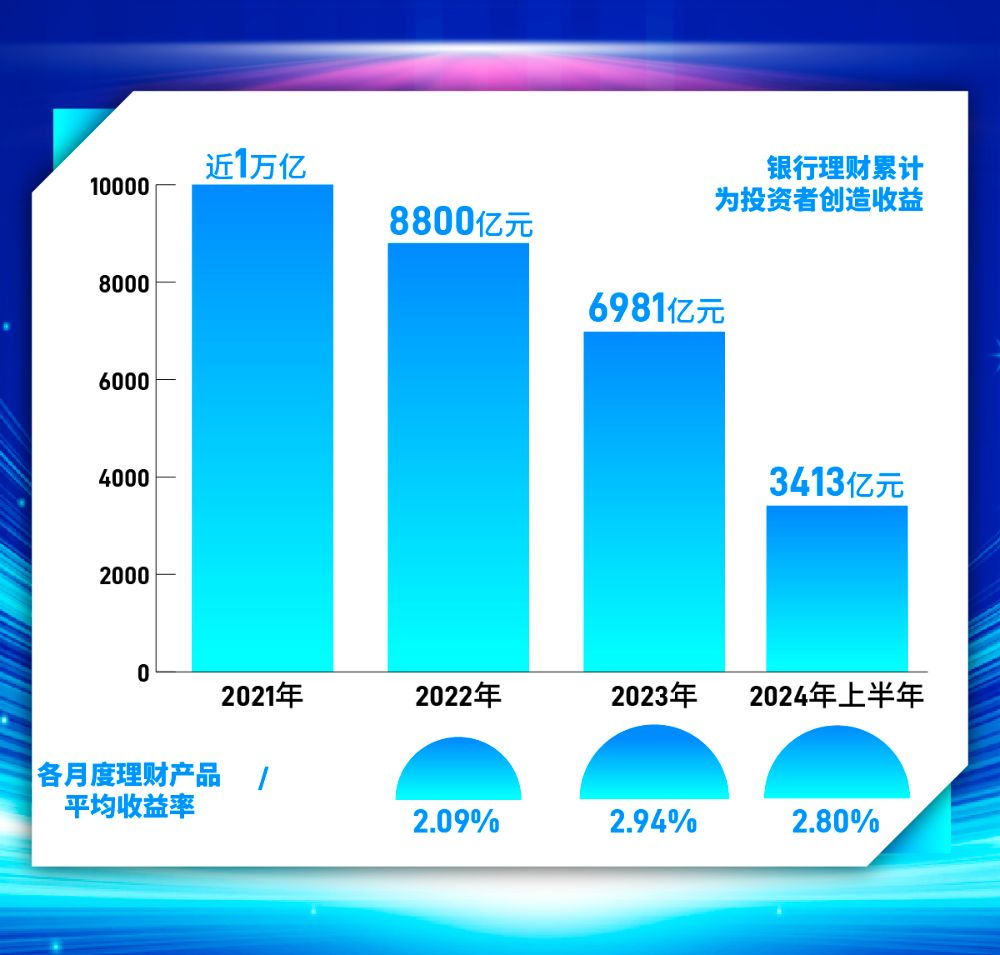

打破刚兑,稳健为先,2024年上半年月平均收益2.8%

在为投资者创造收益方面,2024年上半年、2023年、2022年和2021年,银行理财分别为投资者带来3413亿元、6981亿元、8800亿元和近1万亿元的收益。2024年上半年各月度理财产品平均收益率为2.8%,持续为客户创造正收益。

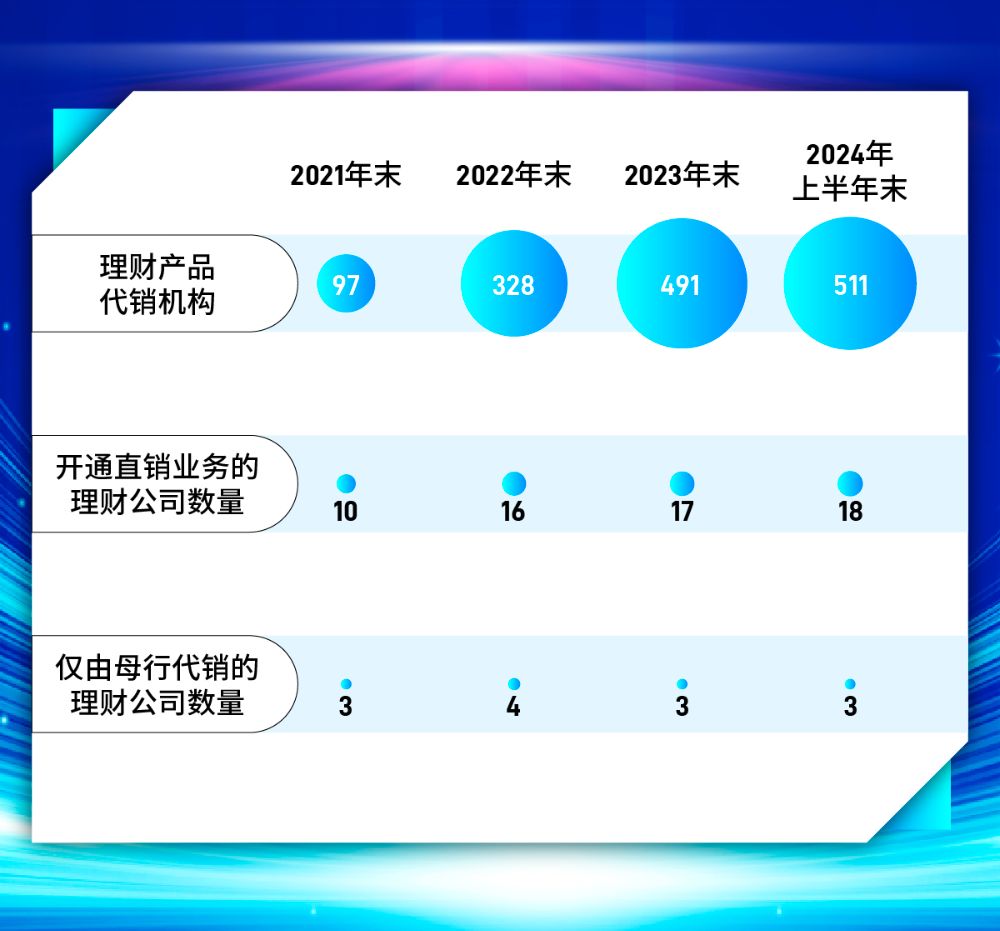

渠道为王,理财产品代销机构两年增超4倍,超半数理财公司开展直销业务

为适应市场的变化和需求,近年来,理财公司不断拓展母行以外的代销渠道,与其他银行和金融机构建立合作关系,深入城商行、农商行等中小银行市场。与此同时,也有超半数机构建设了直销渠道。在已开业的理财公司中,仅剩3家理财公司产品仅由母行代销,截至2024年上半年末,已开通直销业务的理财公司有18家,理财产品代销机构扩展至511家,较2021年末增长超4倍。

(数据来源:银行业理财登记托管中心)

(视觉设计:黎旭廷)

(作者:南财理财通 编辑:唐曜华)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。