三大航减亏、民营航司盈利,航空业步入恢复期

截至8月31日,各航司陆续完成2024年上半年业绩公告披露。总体而言,呈现出大型航司总体大幅减亏,民营航司表现持续向好的趋势,航空市场或步入恢复期。

21世纪经济报道记者 高江虹 刘婧汐 实习生 陈诗钰 北京、广州报道

截至8月31日,各航司陆续完成2024年上半年业绩公告披露。三大航亏损总额达67.78亿元,虽仍未实现扭亏,但同比已实现大幅减亏。民营航司中,海航亏损超6亿元,春秋航空、吉祥航空利润创新高。

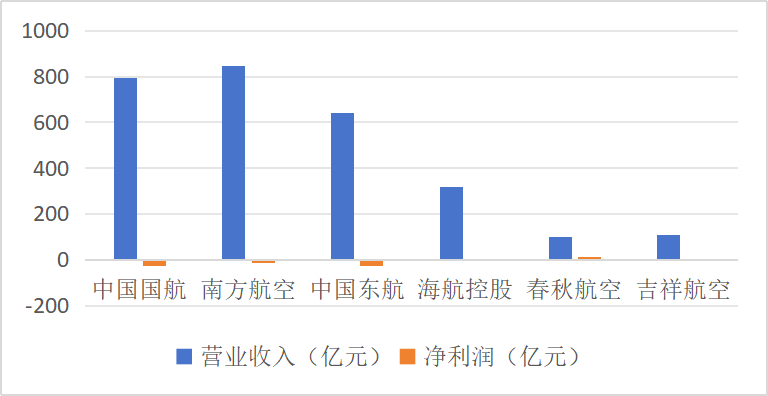

中国国航上半年营业收入累计795.2亿元,归属净利润-27.82亿元;南方航空上半年总收入847.9亿元,归属净利润-12.28亿元;中国东航上半年总收入642亿元,归属净利润-27.68亿元。

相较之下,民营航空的收益要好得多。

春秋航空、吉祥航空和华夏航空上半年分别盈利13.61亿元、4.89亿元和2615万元,均较去年同期有较高增幅,尤其是吉祥航空净利润同比增长508.88%。

总体而言,上半年行业呈现出大型航司总体大幅减亏,民营航司表现持续向好的趋势,航空市场或步入恢复期。

(六航司上半年营业收入及利润,数据来源:企业财报)

三大航大幅减亏,航油成本影响收益

三大航司大幅减亏的背后是,国际、国内航空载运需求侧多有恢复。

2024年上半年,全行业运送旅客3.5亿人次,同比增长23.5%,较2019年同比增长9%;共完成运输总周转量达703亿吨公里,同比增长32.2%,较2019年同期增长11.9%。

反映在财报上,大航司多项指标均有提升。

上座率方面,2024年上半年,国航上座率为79%、东航81%、南航83%。

旅客人数方面,国航2024年上半年完成承运旅客7496万人,是2023年同期5554万人的135%;东航2024年上半年完成承运旅客6774万人,是2023年同期5195万人的130%;南航2024年上半年完成承运旅客7944万人,是2023年同期6500万人的122%,均实现大幅增长。

尽管数据向好并实现减亏,但三大航司仍未实现扭亏,除此之外,上半年海南航空净利润也亏损6.36亿元。对于亏损,南航此前在业绩预告中提及,当前民航发展的外部环境复杂多变,国内市场供过于求,国际市场恢复面临挑战,极端天气多发频发,叠加油价保持高位波动,公司经营压力依然巨大,今年上半年净利润呈现亏损。

高上座率和高需求量是航空公司总体收入增长的原因,但是实际利润却受到成本的影响。在油价保持高位波动的背景下,航油对成本拖累较大。

2024年上半年,受航油价格上涨等影响,三大航司的航油成本共计783.09亿元,同比增长约三成。

具体而言,中国国航2024上半年的总成本将近775亿元,其中航油成本为271亿元,在营业成本中的占比提升至35.02%,与2023年193亿元的航油成本相比有大幅上涨;南方航空的航油成本同比增加了22.32%,达到278.85亿元,占营业成本的35.5%;而中国东航的航油成本同比增加33.62%,达到了232.92亿元,占总营业成本的37.29%。

民营航司精打细算,持续盈利

民营航司中,上半年春秋航空净利润最高,达13.61亿元,同比增长超六成,创历史同期新高,成为“内地最赚钱航司”;吉祥航空净利润增幅最高,实现净利4.89亿元,同比增长超5倍。

民营航司的优势,在于其“精打细算”的成本把控能力。

座公里成本方面,春秋航空为0.314,吉祥航空为0.336。作为对比,国航、东航、南航分别为0.450、0.433、0.448。毛利率方面,吉祥航空为15.71%、春秋航空为14.96%。国航、东航、南航分别为2.58%、2.71%、7.36%。

值得注意的是,在销售费率方面,春秋航空取得了独一档的成绩。上半年春秋航空销售费率为1.23%、吉祥为3.41%、国航为4.22%、东航为4.15%、南航为3.92%。

对比其他航司,春秋航空的销售费用主要节省来自于“系统服务费”与“代理费及营销组合费”。

目前在我国航司中,春秋航空是唯一一家使用自研系统的航司。“春秋航空的系统属于自研,会一次性计入研发费用(或者作为研发资产计折旧扣除);但是其他公司的系统是采购航信的,是每期扣除。这个是一部分;另外一部分是其他航空公司需要向 OTA(携程同程飞猪)支付佣金,但是春秋很大一部分客流来自于春秋国旅,又省下了一笔。”民航业内人士李瀚明表示。

逐步提升国际航班恢复率

需求侧,出入境旅游需求还在逐步释放。

出境方面,文化和旅游部公布数据,2024年上半年,国内出游人次27.25亿,同比增长14.3%,国内游客出游总花费2.73万亿元,同比增长19.0%。据携程数据,暑期出境游订单同比去年增长超四成。

入境方面,携程数据显示,暑期来华入境游订单同比增长约七成,入境游游客总人次同比增长更是超30倍。

为满足日益增长的出入境航班需求,下一步,各航司将逐步提升国际航班恢复率。

东航在财报中指出,将以国际恢复为发力点,大力提升国际航班恢复率,今年上半年,东航国际市场的座公里投放、客运收入均恢复至2019年的90%以上,欧洲、东南亚、澳洲等部分国际市场航班量已超过2019年同期水平;海航表示,下半年将继续加快国际航线的恢复,力争国际航线周航班量恢复至2019年国际航线平均周航班量100%的水平。

根据国际航空运输协会的数据,2024年上半年全球航空业持续复苏,旅客周转量同比增长13.4%,亚太地区旅客周转量数值最可观。数据表明,未来一段时间全球航空业仍有望继续加强盈利,预测2024年航空出行人次将达到创纪录的49.6亿人次,预测全球航空业2024年净利润将达到305亿美元。

一方面,航运出行需求的加大为各大航司提供了机会,另一方面航空公司未来的经营仍然面临不确定性。中国东航发布的半年度报告中表示,未来国内外航空运输业的竞争可能更加激烈,票价水平等存在不确定性,铁路公路及邮轮运输对航空运输的竞争挤占仍然存在。

可以看到,未来航空运输市场发展仍然面临新的机遇和挑战。

(作者:刘婧汐,高江虹 编辑:骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。