汪毅:“现金牛”红利策略:关于分红持续性的讨论

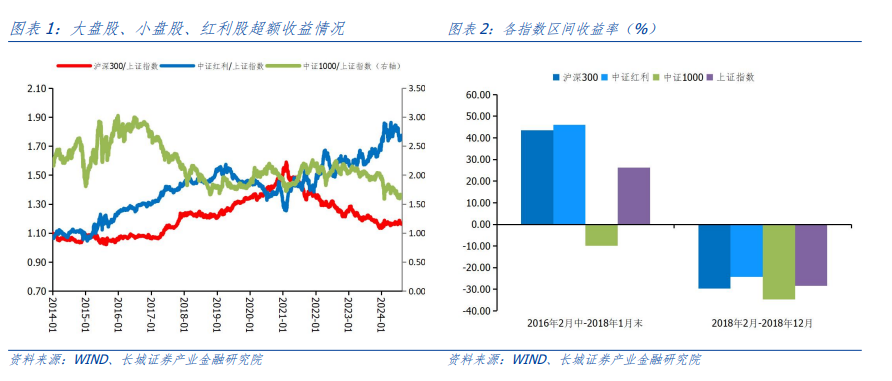

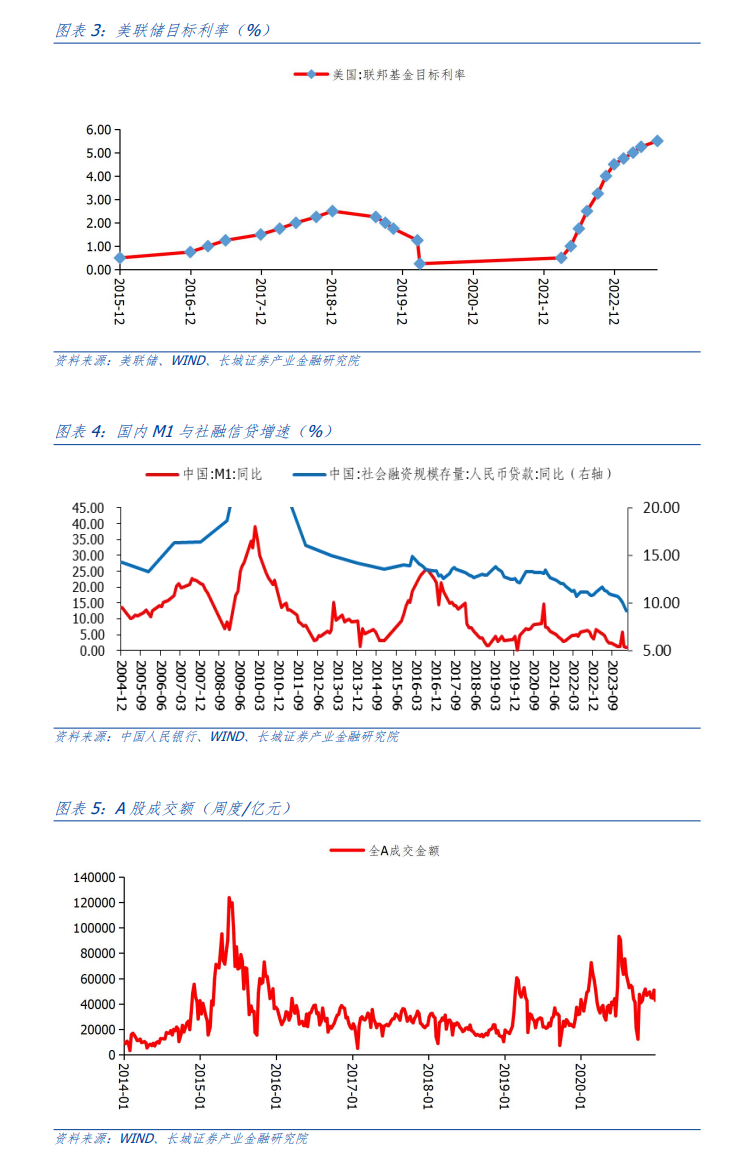

上一轮红利板块明显跑赢市场的时间区间是在2016年1月-2018年12月,当时无论是宏观流动性还是A股市场的流动性都处于下行通道,红利行情结束的谜底在于流动性的变化。2016年-2019年上半年期间,美国在小步慢走的节奏中加息,而中国的宏观经济增速维持在5.95%-6.95%之间,期间房地产投资增速保持上行,商品房成交较为活跃,基本面有比较好的支撑,而我们发现2019年一季度开始,沪深300代表的大盘股和红利板块的超额收益发生了比较明显的分化,盘面风格更倾向于大盘成长,而几乎是相同的时点,无论是海内外的宏观流动性还是A股流动性都发生了明显的抬升:美国开始降息,中国M1同比增速抬头,而A股的成交额底部攀升。

配置红利板块的核心诉求在于分红持续性。投资者追逐红利板块的动机有两个:1、红利板块的股票具备业绩稳定的特性;2、通过现金分红可以实现投资者的稳定收益。在整体法口径下,我们发现,2016-2018年,以中证红利指数成分股作为红利板块的代表,其FCFE的绝对水平并不高,但是稳定性较好,ROE在板块当中属于中等水平,成长性相对较差,但是最突出的是红利板块整体分红意愿较为稳定,即便是在2020年净利润同比负增91.94%的情况下,板块分红金额仍然在上涨。FCFE稳定X分红意愿稳定就意味着即便是经济基本面承压的环境下,该板块仍然可以给投资者本身带来稳定可持续的现金流,我们认为这才是配置红利板块的核心原因,而并非是单纯追求股息率。

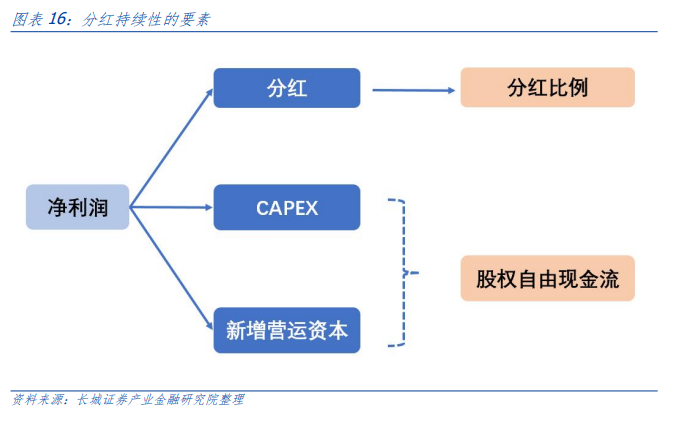

分红持续性=FCFE稳定性X分红比例稳定性。分红的持续性取决于公司的股权自由现金流和分红意愿,分红意愿进一步取决于公司的再投资计划以及维护资金流动性的意愿,而股权自由现金流的持续性取决于公司的盈利能力,因此,分红持续性决定因素为:股权自由现金流X分红比例X ROE,其中分红比例可以表征公司的分红意愿。要特别说明的是,金融板块由于其业务的特殊性,其现金流情况并不采用FCFE说明,可以用ROE来说明金融的分红能力。基于以上的分析框架,我们同时从三个维度(ROE、每股FCFE、分红比例)的绝对水平和稳定性(2019-2023年期间的变异系数)分别观测周期、传统消费、成长、金融(出于业务特殊性角度,只考虑ROE、分红比例维度)四大风格内部有哪些申万二级行业具备分红持续性:

周期:煤炭开采、电池、电网设备

传统消费: 白酒、白色家电、小家电、饮料乳品

成长: 出版、消费电子

金融:城商行、农商行、国有大型银行

风险提示:历史不代表未来、市场风格变化超预期、财务数据统计准确性不足、行业下行风险

一、 上一轮红利行情的择股逻辑

1、红利行情的开始和结束:与流动性紧密相关

上一轮红利板块明显跑赢市场的时间区间是在2016年1月-2018年12月,当时无论是宏观流动性还是A股市场的流动性都处于下行通道。上一轮红利行情可以根据A股走势进一步分为两个阶段:第一个阶段是2016年2月中-2018年1月末,在经历了2015年下半年的快速下跌后,A股行情开始估值修复,期间市场风格偏向大盘价值,沪深300指数和中证红利指数相对于上证指数分别产生了17.39%和19.85%的超额收益;第二个阶段是2018年2月初-2018年12月末,伴随中国内部经济压力的凸显以及“中美贸易战”的开始,A股投资者风险偏好快速降低,行情走势悲观,沪深300超额收益消失,而红利板块依旧有4%的超额收益,表现出抗跌属性。

红利行情结束的谜底在于流动性的变化。2016年-2019年上半年期间,美国在小步慢走的节奏中加息,而中国的宏观经济增速维持在5.95%-6.95%之间,期间房地产投资增速保持上行,商品房成交较为活跃,基本面有比较好的支撑,而我们发现2019年一季度开始,沪深300代表的大盘股和红利板块的超额收益发生了比较明显的分化,盘面风格更倾向于大盘成长,而几乎是相同的时点,无论是海内外的宏观流动性还是A股流动性都发生了明显的抬升:美国开始降息,中国M1同比增速抬头,而A股的成交额底部攀升,M1同比增速的上升意味着企业活期存款增加,企业盈利情况逐渐转好,市场的风格从价值转向成长。

2、上一轮红利买的是稳定现金流吗?

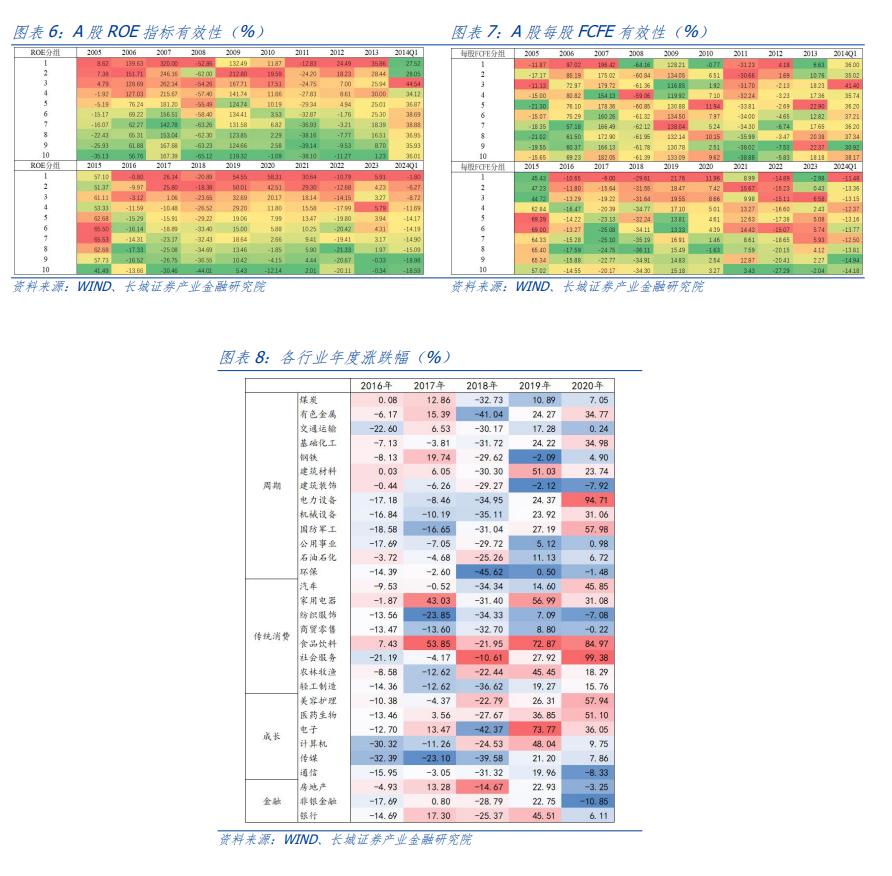

投资者追逐红利板块的核心逻辑:1、红利板块的股票具备业绩稳定的特性;2、通过现金分红可以实现投资者的稳定收益。那么2016-2018年期间市场是基于哪种逻辑选择红利板块呢?之前我们在《从财务分析角度审视红利配置价值》用十分组的方法分别检验了ROE、FCFE、营收增速等财务指标在2005-2024Q1期间的择股有效性,我们发现在2016-2018年期间,ROE和FCFE都是有效的,而FCFE的有效性要稍弱于ROE。

配置红利板块的核心诉求在于分红持续性。在整体法口径下,我们发现,2016-2018年,以中证红利指数成分股作为红利板块的代表,其FCFE的绝对水平并不高,但是稳定性较好,ROE在板块当中属于中等水平,成长性相对较差,但是最突出的是红利板块整体分红意愿较为稳定,即便是在2020年净利润同比负增91.94%的情况下,板块分红金额仍然在上涨。FCFE稳定X分红意愿稳定就意味着即便是经济基本面承压的环境下,该板块仍然可以给投资者本身带来稳定可持续的现金流,我们认为这才是配置红利板块的核心原因,而并非是单纯追求股息率。

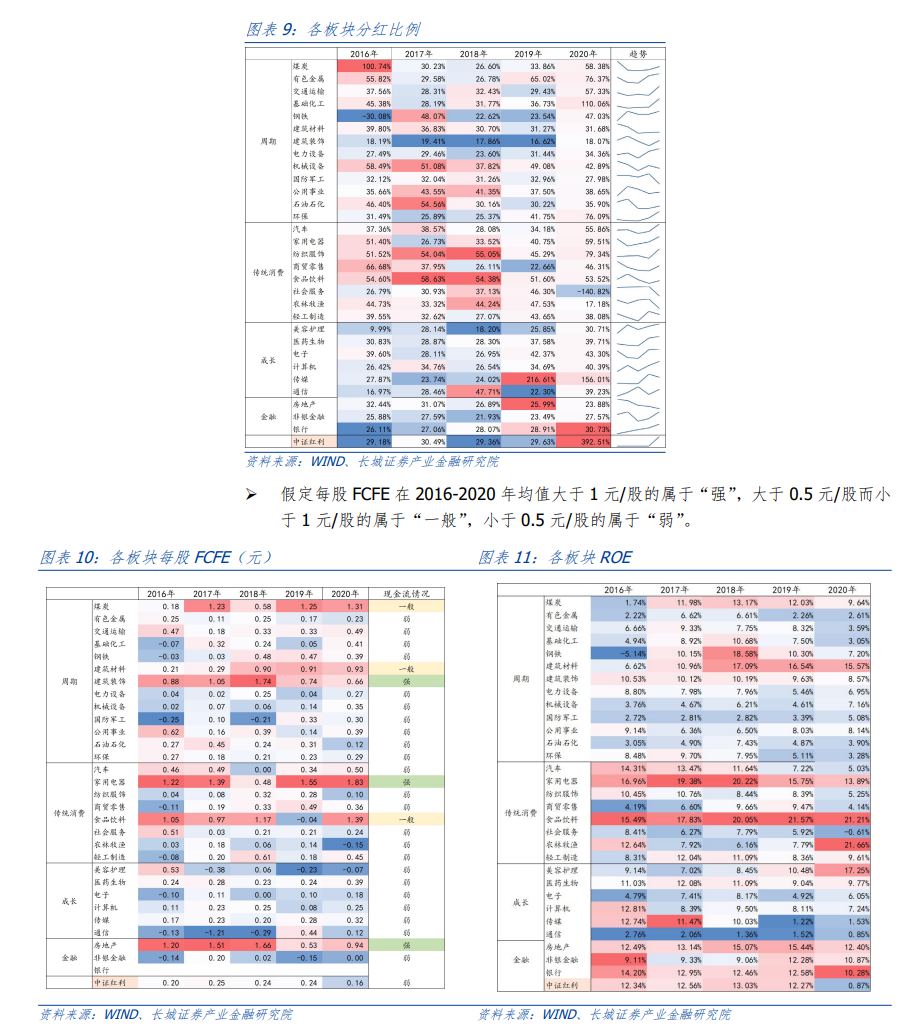

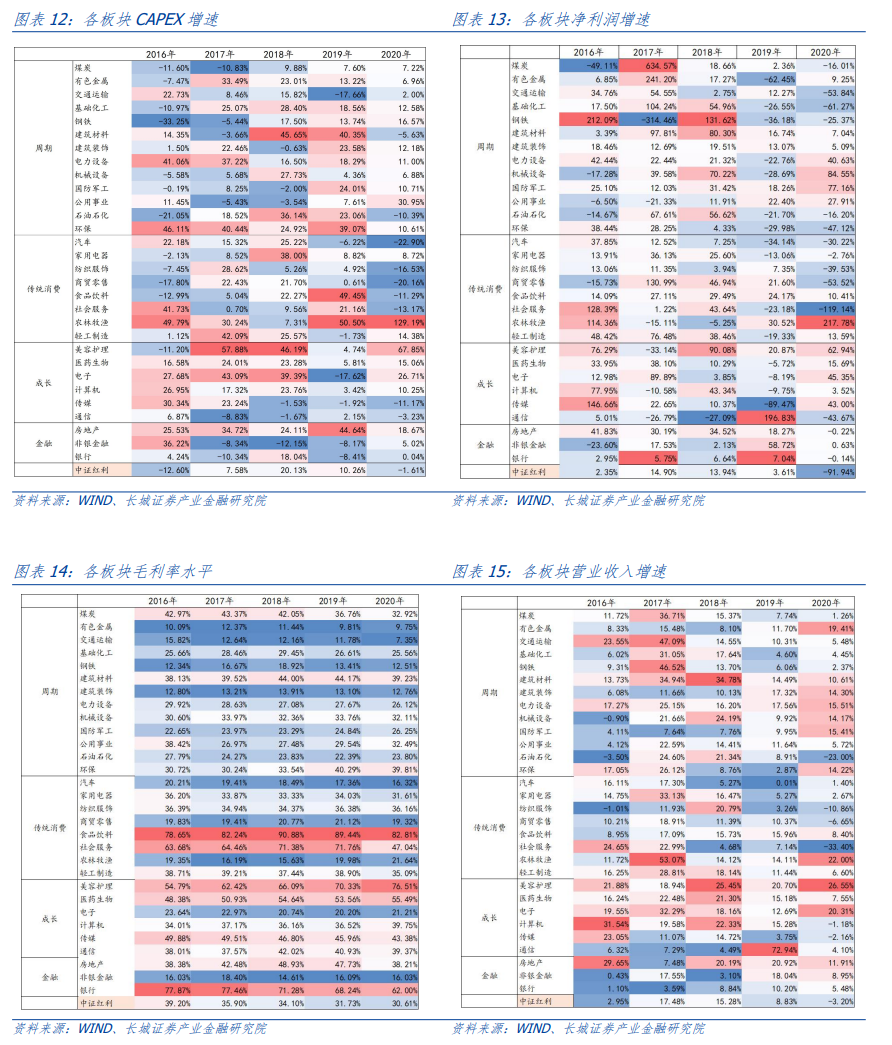

红利板块的资本支出(CAPEX)增速控制较好,在2016年-2018年期间净利润增速大于CAPEX增速,也就意味着分红的增速可能是大于净利润增速,代表企业分红意愿还是比较强,而成长性板块如电子、计算机等行业的CAPEX增速较高而净利润增速不够稳定,这解释了为什么成长性企业大多无法保持稳定的分红。

红利板块的资本支出(CAPEX)增速控制较好,在2016年-2018年期间净利润增速大于CAPEX增速,也就意味着分红的增速可能是大于净利润增速,代表企业分红意愿还是比较强,而成长性板块如电子、计算机等行业的CAPEX增速较高而净利润增速不够稳定,这解释了为什么成长性企业大多无法保持稳定的分红。

二、当前哪些板块的分红具备可持续性

1、分红持续性决定要素

分红持续性=FCFE稳定性X分红比例稳定性。分红的持续性取决于公司的股权自由现金流和分红意愿,分红意愿进一步取决于公司的再投资计划以及维护资金流动性的意愿,而股权自由现金流的持续性取决于公司的盈利能力,因此,分红持续性决定因素为:股权自由现金流X分红比例X ROE,其中分红比例可以表征公司的分红意愿。要特别说明的是,金融板块由于其业务的特殊性,其现金流情况并不采用FCFE说明,可以用ROE来说明金融的分红能力。

2、四大风格板块内部哪些行业具有分红持续性

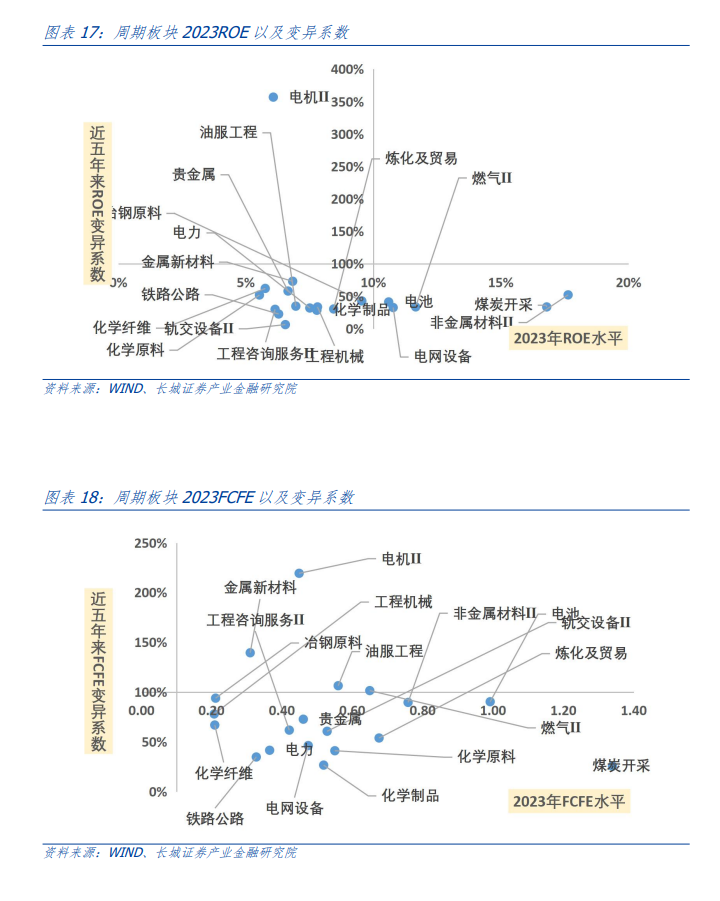

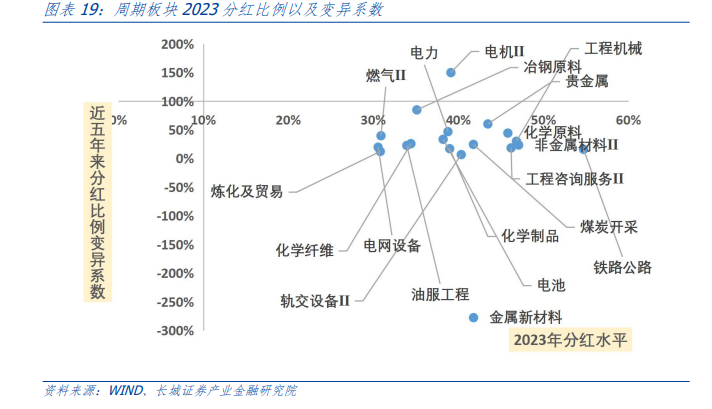

基于以上的分析框架,我们同时从三个维度(ROE、每股FCFE、分红比例)的绝对水平和稳定性(2019-2023年期间的变异系数)分别观测周期、传统消费、成长、金融(出于业务特殊性角度,只考虑ROE、分红比例维度)四大风格内部有哪些申万二级行业具备分红持续性。

为了便于择取红利风格能够从传统红利板块外溢的行业,对于非金融板块我们选定观测的范围如下:

1. 2023年ROE>5%

2. 2023年分红比例>30%

3.2023年每股FCFE>0.2元/股

周期板块

伴随国内经济增速趋缓,全A口径下的CAPEX增速在2018年之后就开始逐渐下行,这意味着新增资本的投资回报率有所下降,对于周期行业来说,ROE相对稳定,缩减新增投资、增加分红比例成为增加股东收益比较重要的途径,因此我们认为对于周期板块,三个维度的重要性排序为:分红比例>FCFE>ROE。

周期板块内分红持续性比较好的行业:煤炭开采、电池、电网设备。

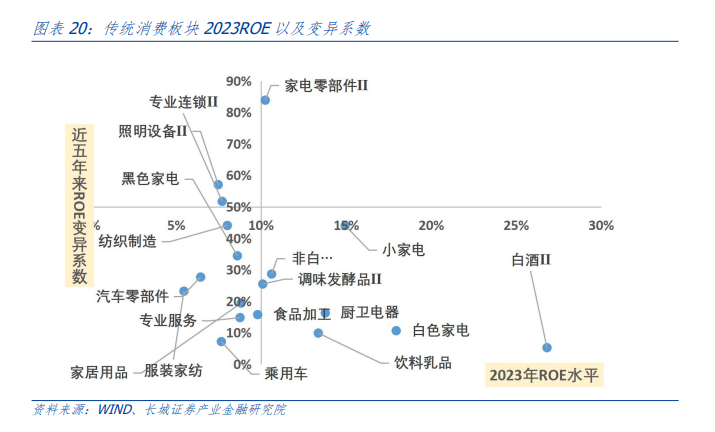

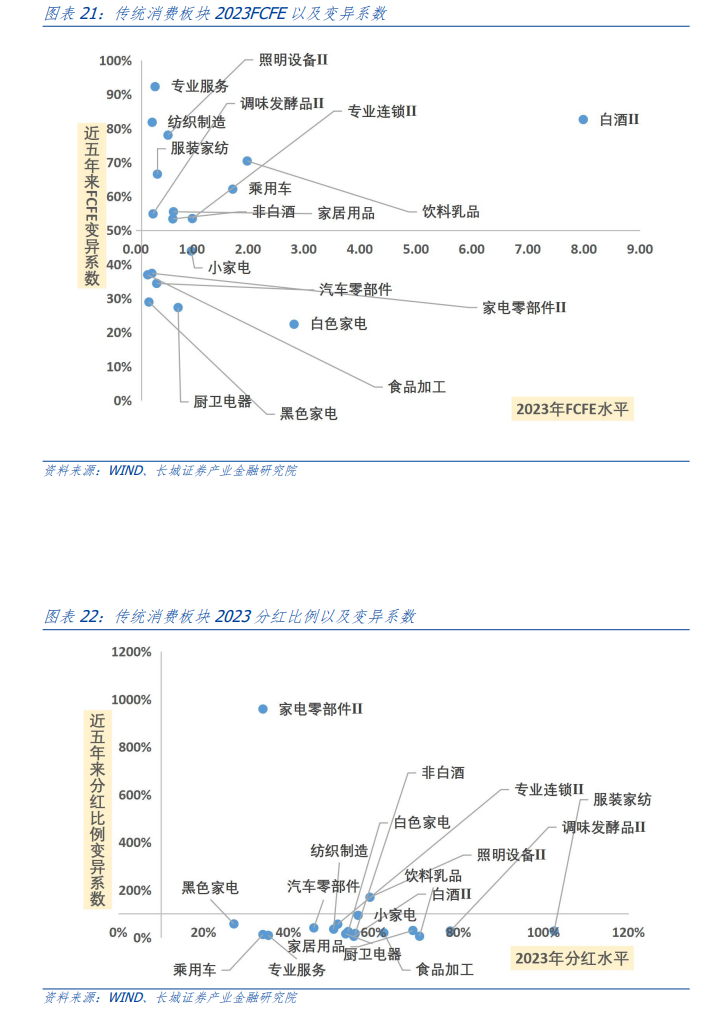

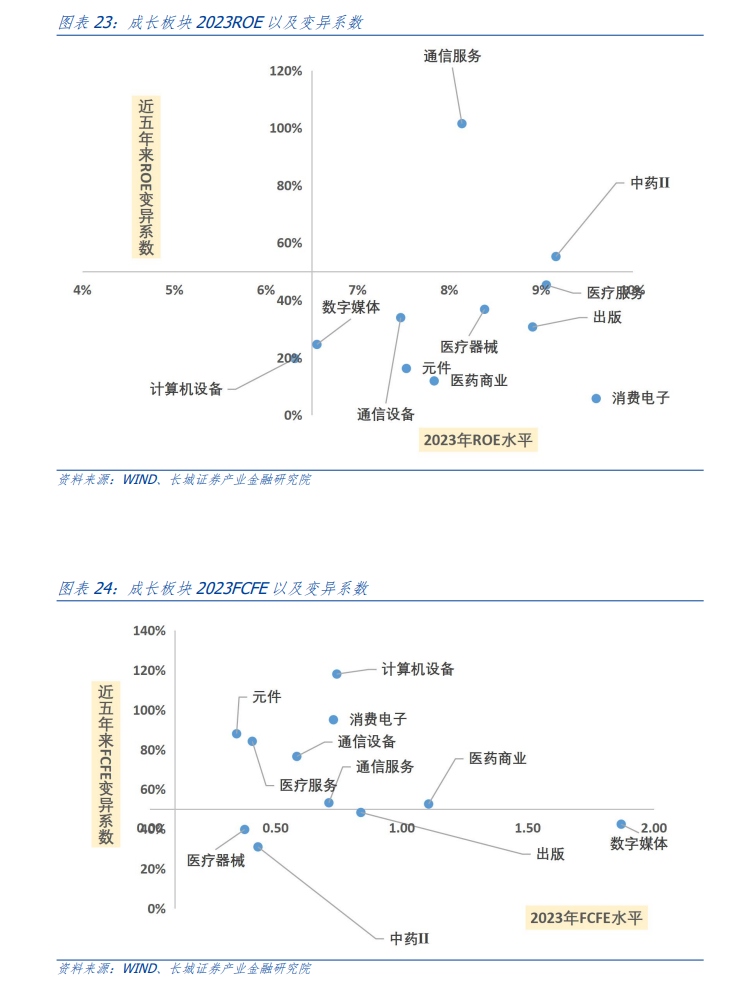

传统消费板块

相比于其他板块,家用电器、食品饮料、纺织服装等传统消费板块的分红意愿较强,而盈利能力和FCFE在板块内部分化情况较为明显,进一步来说,盈利能力对FCFE的变动影响更大一些,在板块内部,对于分红持续性的判断上,三个维度的重要性排序为: ROE >FCFE>分红比例。

传统消费板块内分红持续性比较好的行业: 白酒、白色家电、小家电、饮料乳品。

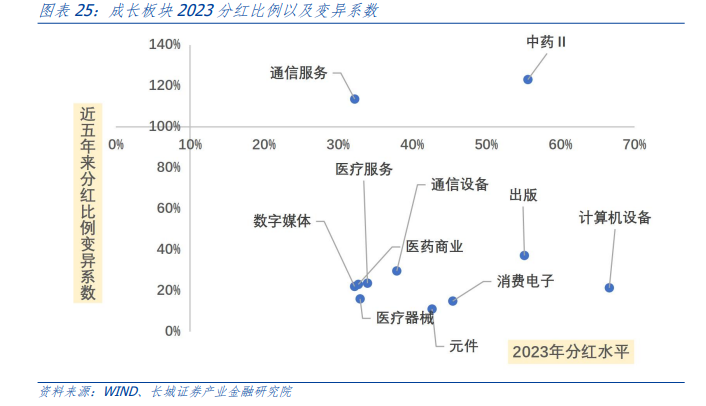

成长板块

成长性板块的竞争力在于通过高新技术投资获取市场,因此对于FCFE过于苛求会伤害公司通过再投资来获得更高的盈利能力,在板块内部,对于分红持续性的判断上,三个维度的重要性排序为: ROE >分红比例>FCFE。

成长板块内分红持续性比较好的行业: 出版、消费电子。

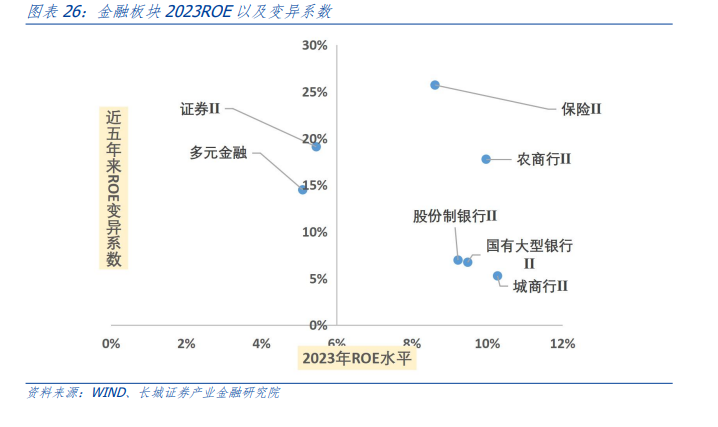

金融板块

由于业务的特殊性,考虑金融板块分红的持续性并不能采用FCFE,分红意愿的稳定性和ROE更能说明金融板块的可持续性。相比于其他板块,银行、证券等金融板块的分工比率较低,但是比较稳定,因此板块内部观测范围如下:

1. 2023年ROE>5%

2.2023年分红比例>25%

周期板块内分红持续性比较好的行业:城商行、农商行、国有大型银行

三、风险提示

历史不代表未来:市场环境、经济条件以及技术进步等因素的变化可能会导致过去有效的策略在未来失效;

市场风格变化超预期:流动性恢复速度比预期要快时,市场偏好会发生变化;

财务数据统计准确性不足:财务报告可能存在误差或者不透明的情况,导致观测不准确;

行业下行风险:行业下行风险可能导致该行业内公司的收入和利润下滑,影响公司分红水平。

(作者:长城证券首经汪毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。