9月券商金股出炉,机构扎堆推荐比亚迪

9月2日,A股迎来9月首个交易日。截至收盘,沪指跌1.1%再创调整新低,深成指跌2.11%,创业板指跌2.75%。

(图源:南财金融终端)

回首8月,A股市场整体震荡下行,三大指数集体调整,沪指下跌3.28%,深成指下跌4.63%,创业板指下跌6.38%。

行业方面,申万31个一级行业集体收跌,国防军工(-8.90%)跌幅最大,农林牧渔(-8.36%)、美容护理(-8.13%)、建筑材料(-7.14%)紧随其后,跌幅最小的是石油石化(-0.10%)。

如此,9月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、美联储9月降息预期较高,国内市场或有积极变化

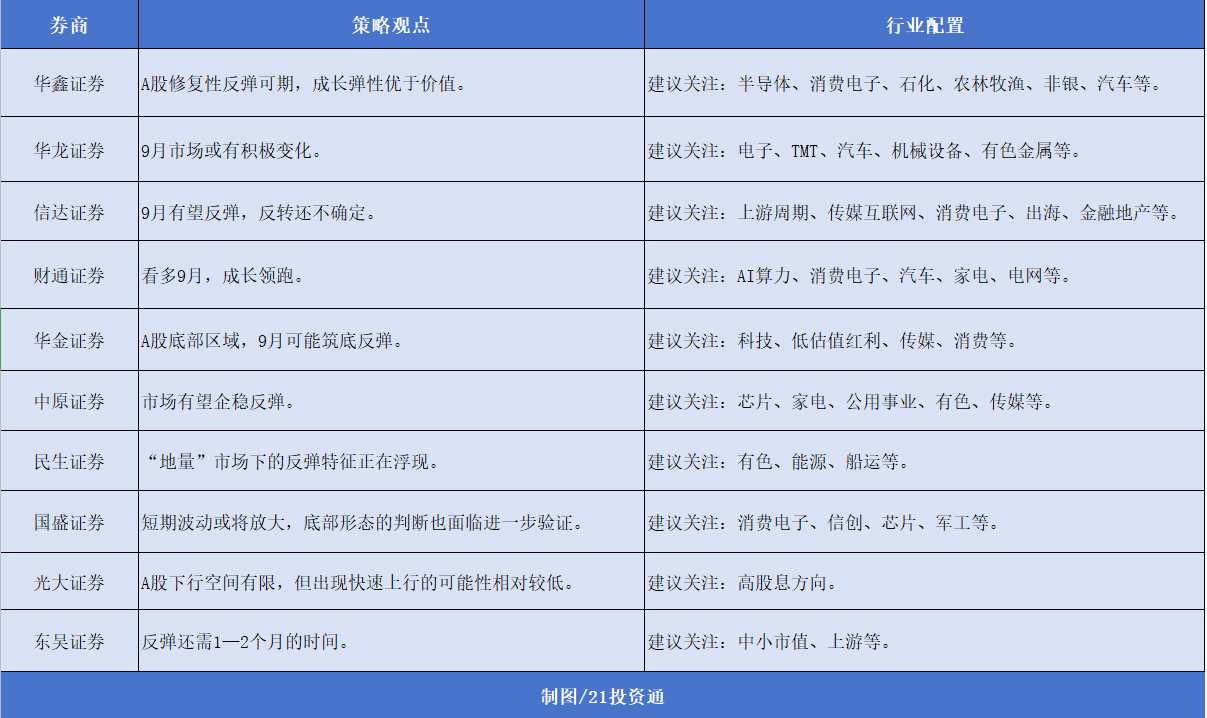

据不完全统计,目前已有30余家券商发布了2024年9月投资组合和最新市场观点。

纵观这些报告,多家机构称9月美联储降息预期较高,有望打开国内货币政策空间,市场或有积极变化。

国联证券:重视降息周期下估值修复以及政策驱动下内需修复的机会。一方面,JackHole会议后,市场降息预期进一步走强,9月降息预期较高,全球或进一步展开降息交易;对国内而言,降息落地最大意义或在于促进国内对风险资产偏好的回升和估值的修复。另一方面,当前稳增长的决心较为坚定,各项政策逐步落地,叠加海外降息落地后,国内政策空间或逐步打开,9月或是下半年最重要的内需交易窗口期。重视稳增长加码下内需交易升温的机会。

华龙证券:9月市场或有积极变化。一些有利于市场的因素在增加,一是美联储降息信号已经释放,人民币获得较大幅度升值,国内货币政策空间或打开;二是中美近期互动增强,或一定程度稳定外部环境;三是政策效能有望逐步体现,相应的数据或有望进一步改善,从而为市场提供基本面支撑,提振市场信心;四是市场阶段调整后,风险溢价率处于机会区间历史极值平均值附近,市场配置价值进一步凸显。

华鑫证券:海外9月降息渐近、人民币由贬转升,国内政策窗口再度打开。8月底央行史上首次出手净买入国债,标志着货币与财政开始协同发力。此外,A股中报利空出尽,市场风险偏好低位修复。叠加金九银十销售旺季和新品密集首发,成长主题活跃度提升,9月A股修复性反弹可期,成长弹性优于价值。

在行业配置方面,政策和产业催化下的消费电子获得多家机构推荐,此外受益于设备更新改造政策的汽车、家电等板块也被提及。

部分机构观点如下:

二、9月金股:机构扎堆推荐比亚迪

在统计的30余家券商9月金股中,比亚迪被“点名次数”高达10次;阳光电源紧随其后,获推荐7次;中国移动、宁德时代、立讯精密则被推荐了4次。

部分推荐情况如下:

1.比亚迪(002594.SZ)

太平洋证券:

(1)加力支持汽车以旧换新,报废补贴先行,各地置换补贴相继跟进。

(2)第五代DM发布,秦L/海豹06DM-i,宋L/PLUSDM-i等新车持续发布热销。

(3)双宋订单超预期,量价齐升,盈利能力持续提升。

华龙证券:

(1)高端车型下半年密集上市,单车均价有望反转向上。

(2)海外产能布局加速,资金实力加码支持海外扩张,有望复刻日系车出海成功之路。

2.阳光电源(300274.SZ)

开源证券:

(1)全球逆变器及储能系统集成龙头,充分受益原材料降价后全球光储需求放量。

(2)快速的产品迭代能力与强大的品牌效应,盈利能力有望持续保持较高水平。

(3)积极拓展欧洲、澳洲、中东非等区域大储市场打开增量市场空间,其储能业务有望持续高增长。

中信建投:

(1)上半年光伏逆变器出货65GW,储能出货接近8GWh,7月签订全球最大储能订单沙特7.8GWh项目。

(2)上游碳酸锂、硅料等价格已至底部,有利于储能集成、电站开发业务的盈利。

(3)推出交直流一体储能系统,大大缩短现场调试安装时间,可靠性高。

3.中国移动(600941.SH)

中国银河:

(1)数字经济需求叠加数字要素等政策利好,提速降费政策边际减弱迎来量价齐升,运营商行业景气度有望提升。

(2)资本开支增幅趋缓,算力新基站占比提升。

招商证券:

(1)预期分红比例超过70%(三年内达到75%以上),高股息资产进一步强化。

(2)重点布局新质生产力领域新兴产业与未来产业,凭借资源优势抢占先机。

(3)C端带来利润和现金流压舱石,B端新兴业务高速发展市场份额提升,中期将带来新的业绩贡献。

4.宁德时代(300750.SZ)

中银证券:

(1)受益于新能源优质车型投放,新能源汽车销量稳步提升,带动动力电池出货量增长。

(2)全球可再生能源转型加速带动储能业务高速增长,天恒系统的推出进一步提升竞争力。

(3)德国产能处于产能爬坡阶段,匈牙利工程建设有序推进,未来将对业绩起到积极影响。

华安证券:

(1)国内动力电池市占率维持高位,新车型逐步落地有望支撑市占率水平向上。

(2)产品盈利维持稳定,海外车型放量及资产折旧完成有望提振盈利能力。

(3)产业链话语权处于高位,LRS模式及固定资产投资趋缓有望进一步提振现金流质量。

5.立讯精密(002475.SZ)

长江证券:

(1)受益于A客户AI手机升级,未来iPhone手机出货中枢有望提升,iPhone17BOM成本有望提升。

(2)在消费级眼镜方面大客户有望在2026年推出1—2款AR/智能眼镜,优先级高于MR,在带摄像头的耳机方面公司也在开发中,全线参与大客户新品研发。

(3)与NV客户业务进展亦十分迅速,电连接产品24Q4有望开始量产,未来几年生命周期订单放量可期。

招商证券:

(1)消费电子、通讯和汽车业务均逆势增长,盈利能力持续提升。

(2)运营效率和各项财务指标持续优化。

6.中国平安(601318.SH)

开源证券:

(1)中报景气度乐观,负债端延续高景气,EV超预期增长,上半年NBV延续双位数增长,预计全年展望NBV保持较好增速,投资端表现稳健,估值和机构持仓处于历史低位。

申万宏源:

(1)上半年业绩表现超预期,代理人规模首度实现环比增长。财险COR改善幅度超预期,投资资产规模快速增长,投资表现稳健。

(2)长端利率止跌、负债成本下降及地产行业边际改善对公司估值形成正向催化。

(来源:信达证券、民生证券、太平洋证券、招商证券、华龙证券、长江证券、华安证券、中泰证券、国元证券、国联证券、开源证券、平安证券、中信建投证券、财通证券、中国银河、西部证券、华泰证券、中银证券、华鑫证券、海通证券、国信证券、浙商证券、东兴证券、兴业证券、申万宏源证券、中原证券、国盛证券、光大证券、东吴证券、华金证券)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:唐铮玮 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。