希荻微中报“冰火两重天”:营收增幅领跑佛山A股,净利却下滑393.08%|拆解佛山企业半年报⑥

市场“以价换量”趋势明显,公司部分老产品面临价格下行压力,部分高毛利率的新品放量需要一定时间。

南方财经全媒体记者林平 实习生周国锐 佛山报道

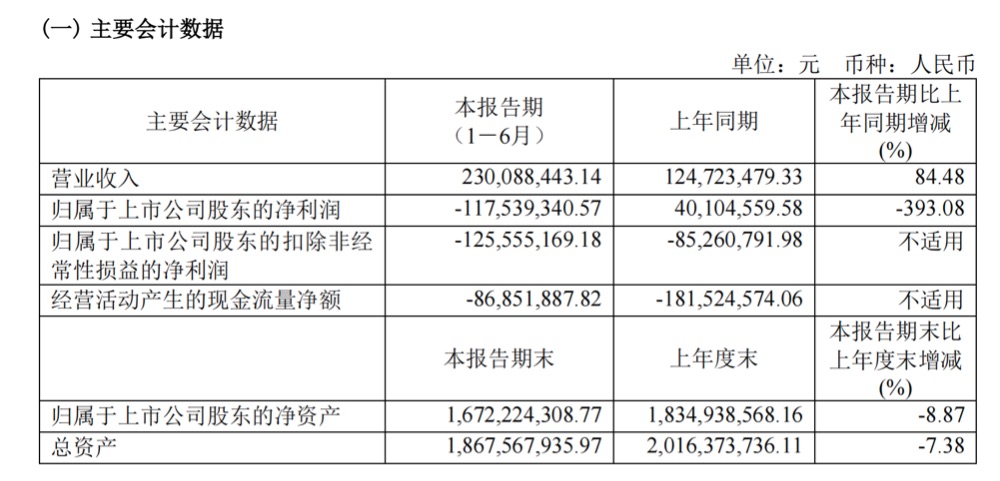

截至9月3日晚间,佛山A股上市公司半年报均已公布。比对着来看,佛山南海第一家从本土诞生走向IPO的科创企业希荻微的成绩单堪称“冰火两重天”:一方面,营业收入同比增长84.49%,增长速度领跑佛山A股上市公司;但另一方面,归属于上市公司股东的净利润为-1.18亿元,同比下滑393.08%,这个跌幅同样领跑佛山A股。

希荻微为何“不赚钱”?希荻微董事长、总经理陶海9月2日在公司业绩会上表示,今年上半年消费电子行业温和复苏,下半年需求基本平稳,但由于模拟芯片领域竞争趋于激烈,市场“以价换量”趋势明显,公司部分老产品面临价格下行压力,部分高毛利率的新品放量需要一定时间。

不过,尽管亏损,希荻微依然坚持加大研发投入,积极布局车规芯片和音圈马达驱动芯片,并拟通过收购Zinitix来增强自身的技术实力和市场竞争力,以期在自动驾驶和光学影像浪潮中寻找新的增长点。

希荻微新产品能否尽快放量,公司能否打开第二增长曲线?成为业界和投资者关注的焦点。

“以价换量”趋势明显

近年来,随着国际环境的变迁、相关政策的出台以及国产厂商在产品研发和生产能力上的不断提升,终端厂商对国产模拟芯片的需求持续增长。这为国内模拟芯片厂商带来了快速发展的黄金机遇。

作为电源管理及信号链芯片供应商,希荻微以 DC/DC 芯片、超级快充芯片等为代表的主要产品,具备了与国内外龙头厂商相竞争的性能。在手机等消费电子领域,希荻微多款电源管理芯片与端口保护和信号切换芯片产品通过了高通(Qualcomm)、联发科(MTK)等主芯片平台厂商的参考设计认证,已广泛应用于三星、vivo、传音、OPPO、小米等全球品牌客户的消费电子设备中,覆盖包括中高端旗舰机型在内的多款移动智能终端设备。

随着下游行业景气度的回升,公司的营业收入相较上年同期呈现增长态势。本报告期营业收入为2.3亿元人民币,同比大幅上升 84.48%, DC/DC 芯片、锂电池充电管理芯片、端口保护和信号切换芯片及音圈马达驱动芯片等多个产品线的销售金额相较上年同期均大幅上升。

但由于模拟芯片领域竞争趋于激烈,市场“以价换量”趋势明显,公司部分老产品面临价格下行压力,且部分高毛利率的新品放量需要一定时间,导致报告期内公司毛利率相较上年同期从 39.15%下降至 34.74%。再加上消费电子、汽车、通讯等应用领域持续投入研发,且期间费用中的人力成本存在刚性特征,公司仍处于亏损状态,报告期归属于上市公司股东的扣除非经常性损益的净利润为-1.18亿元,比上年同期多亏损 0.4029亿元。

希荻微面临的“坏消息”还不止于此。近日,希荻微又因多项违规被上交所通报批评、监管警示。经查明,希荻微存在定期报告财务信息披露不准确、与关联方非经营性资金往来和募集资金使用不规范的违规行为,上交所对希荻微电子集团股份有限公司及时任董事长兼总经理TAOHAI(陶海)、时任总经理NAMDAVIDINGYUN、时任财务总监兼董事会秘书唐娅予以通报批评。另外,公司关联方唐虹、杨松楠,违规与上市公司发生非经营性资金往来,上交所对希荻微电子集团股份有限公司关联方唐虹、时任董事杨松楠予以监管警示。

第二增长曲线“挑大梁”尚需时日

以智能手机和个人计算机为代表的消费电子作为重要的模拟芯片应用领域,其行业景气度、库存状况和市场需求变化对芯片周期产生着重要影响,而汽车市场凭借着其高规模、高利润的市场特性,不断改变着半导体市场格局。

根据半导体行业产业研究机构 Yole Development 的调研报告估算,随着汽车 CASE 潮流(即指“Connectivity”(联网)、“Autonomous”(自动化)、“Sharing”(分享)以及 “Electrification”(电动化)),单车芯片价值将会在 2026 年达到 700美元。随着汽车行业智能化、电气化演变,单部汽车摄像头、激光雷达、电控系统等新需求也为模拟芯片企业提供了更多的模拟芯片应用场景。

根据高盛预估,在 2025 年,全球汽车销量将达到1.2 亿辆。据此估算,车规级模拟芯片是一个超百亿美元市场规模且有巨大增长空间的广阔市场。

为了打造第二增长曲线,2022年以来,希荻微启动了多项汽车芯片研发新课题,借助其在消费类电子领域积累的技术与经验以及汽车产品开发团队的专业知识,聚焦自动驾驶(ADAS)、汽车中控和娱乐平台、车身电子以及电动汽车带来的新应用场景等领域,致力于提供满足车规要求的升/降压 DC/DC、线性电源 LDO、智能高/低边开关等产品。

截至报告期末,研发管线已有20多款按照AEC-Q100 Grade 1标准要求开发的产品处于在研发或定义状态,达到可送样状态的产品超过15款,为公司拓展汽车电子市场提供技术和产品储备。现在,公司车规业务已经拓展至中德日韩等多国汽车品牌。

不过,希荻微内部人士也透露,车规级芯片是希荻微的第二增长曲线,但要成长起来“挑大梁”尚需时日。

为了提升企业在行业内的核心竞争力,即便是在亏损的情况下,希荻微仍然没有放慢研发节奏。

上半年,希荻微研发费用为1.20亿元,较上年同期增长5.03%,占营业收入的比重为52.24%,其中一半以上研发费用用于给研发人员“发工资”。截至报告期末,公司研发人员数量增至189人,较上年同期增长21.94%;研发人员数量占公司总人数比例为66.55%,保持稳定。上半年研发人员薪酬合计7571.24万元,人均薪资40.06万元。

“手机类的芯片研发需要13至14个月,车规类的芯片研发要达到3年左右,芯片生命周期有限,如果无法及时研发出来,13个月变成15个月、18个月,研发投入就成了沉没成本。”在南方财经全媒体记者今年4月实地走访时,一位希荻微相关负责人就曾表示,希荻微是拼时间拼人才来抢占市场的。

报告期内,公司持续在电源管理芯片及信号链芯片等模拟集成电路领域进行技术拓展,并获得了多项相关专利授权,高性能模拟芯片性能继续提升。截至报告期末,公司拥有 8 项主要核心技术,均为自主研发。

而在砸钱搞研发的同时,希荻微也在通过收购扩张版图。

7月15日,希荻微发布公告称,拟以1.09亿元收购韩国上市公司Zinitix30.91%股权,成为Zinitix的第一大股东。Zinitix成立于2000年,从事系统半导体设计,核心产品为在IT、电子设备上搭载的触摸控制器芯片。

希荻微称,希望通过本次交易快速吸收Zinitix成熟的专利技术、研发资源、客户资源等,快速扩大公司的产品品类,尤其是触控芯片产品线。此外,Zinitix的摄像头自动对焦芯片产品线与希荻微现有的音圈马达驱动芯片产品线有较强的协同性,公司希望进一步增大该产品线的市场份额及技术实力。

本次交易的资金来源于希荻微自有资金或自筹资金。2022年,希荻微上市时募集资金净额为12.21亿元,比原计划多6.40亿元。截至报告期末,希荻微货币资金与交易性金融资产的期末余额分别为10.85亿元和0.72亿元,合计11.57亿元,且资产负债率为10.46%,处于业内较低水平。

(作者:林平 编辑:李鹏程)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。