全球金融观察丨8月非农释放多重信号,9月美联储降息幅度仍存悬念

21世纪经济报道特约撰稿王应贵

据美国劳工部9月6日公布的数据, 8月份美国新增就业岗位的初步估计值为14.2万个,失业率降至4.2%,表明就业市场状况似乎并不差,标准普尔500指数期货也瞬间升至5530附近。然而,随着报告信息被市场消化,投资者清醒地认识到就业形势恶化:新增就业岗位低于市场预期的16.5万人,并且7月份初步估计值向下修正至8.9万个岗位;当日抛售行为导致市场全线皆墨。以绩优股为主的道琼斯指数跌410.34点,即1.01%,标准普尔500指数跌94.99点,即1.73%,以科技股为主的纳斯达克指数跌436.83点,即2.55%。

股票市场的悲观情绪也传递到其他市场。12月黄金期货跌16.3美元/盎司,即0.64%;10月得克萨斯轻质油期货以68.16美元/桶报收,跌1.43%;美元指数收于101.14点,几乎没什么变化;十年期国债收益率收于3.716%,两年期国债收益率收于3.654%,暂时结束了自2022年6月以来的利率倒挂现象。

就业报告留给市场太多的疑惑与思考:美国就业市场在加速恶化?美国经济衰退是否真得不可避免?利差转为正数预示着经济衰退即将到来,还是经济状况转好?美联储9月18日减25个基点还是50个基点?

美国就业市场增长放缓,行业情况变化不大

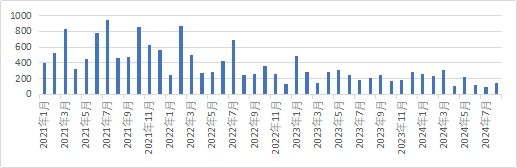

如下图,2021—2022年,美国就业增长强劲,月均增长分别为60.4万和37.7万个岗位;2023年,就业市场增长放缓,月均增长为25.1万个岗位,而2024年就业市场月均增加值跌至18.4万个岗位,尤其最近三个月市场愈发低迷,仅分别增加了11.8万、8.9万和14.2万个就业岗位,美联储的担忧并非没有道理。

图1 2021-2024年8月美国新增就业趋势 资料来源:美国劳工部

从行业数据看,美国劳工市场变化不大:制造业和信息产业持续裁减就业岗位,文教卫生部门和休闲娱乐业持续提供大量的就业岗位。7月份新增就业岗位主要分布在建筑和服务业:建筑(2.5万)、商贸、运输与仓储(2.2万)、医疗与社工(6.4万)、住宿餐饮(2.56万)以及地方政府教育部门(2.62万),而全面裁员的行业包括:矿业与伐木、制造业、信息产业、金融与保险、专业与科技服务和其他服务。

与7月相比,8月新增就业岗位同样集中在建筑和服务业:建筑(3.4万)、私营文教卫生(4.7万)、住宿餐饮(3.3万)以及地方政府(含教育部门)(2.2万);全面裁员的行业有:制造业(2.4万)、信息产业(0.4万)等,但裁员面小于7月份。

美国经济释放的信号相互矛盾

通货膨胀降温了,但所产生的经济成本对家庭和企业的影响还会持续更长时间。高物价导致许多家庭捉襟见肘,为了应付日常开支许多人必须多打一份工,最常见的工作就是当优步司机。企业在招聘时也变得非常谨慎,即使有空位留出也不急于招新;科技巨头宁愿不断签短期聘用合同也不给新人长期合约。目前经济环境无法给企业充分信心。

融资市场的表现更让人困惑。一方面,股票市场融资尚未恢复正常。截至9月6日,尽管最近股票市场指数回落不小,今年标准普尔500指数仍上涨了13.39%,其中科技巨头为指数贡献七成涨幅,人工智能成为最热的投资领域。美国股市总体表现较好,但股票融资却不温不火,1-8月融资额为1308亿美元,按目前节奏看全年融资不会超过疫情前2000亿美元的正常水平。标准普尔500指数前不久才创新高,目前指数离最高值仅跌了2.5%,预示着经济衰退发生的概率非常小。

另一方面,1-7月公司债券融资为13.43万亿美元,超过某些年份的全年水平,但资产抵押债券融资仍处于低水平。美国国债收益率跌至自2022年以来的最低水平,原油抹掉今年所有的涨幅,而在过去16周铜就跌了13周,债券市场和商品市场预示着经济衰退的可能性越来越大。上周五,美国金融资产齐跌现象实为罕见,这可能预示着市场风险改变了?

通胀变化依然影响美联储减息力度

与2022年相比,美国通胀降温了,7月通胀率为2.5%,剔除食品和能源后的核心通胀率为2.6%,目前变动幅度基本保持上下0.1%,系列数据给了美联储决策官员足够的信心。最近两个月,美联储官员多次释放减息的积极信号,数次提及美联储的双重职能:促进充分就业;保持物价稳定。他们普遍认为9月减息正是好时机,担心行动太晚会危及就业市场,因此宁愿早行动以稳定就业市场,不愿晚行动而于事无补。

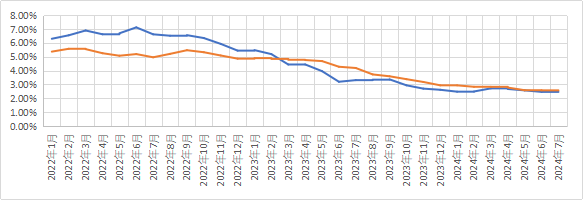

美联储决策的重要依据之一就是个人消费成本价格指数(PCE),如图2,名义通胀(蓝线)和核心通胀率(橙线)均呈现显著下降趋势,但美联储货币政策将通胀目标设为2%,目前仍未达标。最近一段时间的核心通胀似乎企稳在2.6%,通胀是否持续回落依然存在着一些不确定性。美联储希望有所作为,以洗刷前几年决策频频失误所得的污名,也急于向市场证明他们能够很好地把控经济形势。

图2 2022-2024年7月美国通胀变化趋势 资料来源:美国劳工部

美联储9月减息幅度有多大?

美国股票市场表现主要反映英伟达业绩的后续效应,与其他因素关系不大。标准普尔500指数的市盈率约21倍,即上市公司的预期收益率为5%,与国债超短期收益差不多,但股票风险水平高于国债,因此目前价格依然偏高。这一轮行情靠人工智能投资狂热推动,美国科技巨头下了大赌注,季度业绩却低于市场预期。芯片行业表现不佳,国内外许多芯片企业为了获得美国政府补贴而纷纷在美国建新厂,目前所有项目进展缓慢。芯片企业自己投资也不小,一旦芯片需求市场饱和或降温,这些投资就有可能打“水漂”,政府和企业都要承担巨大损失。芯片产业六成以上消费需求在亚太地区,美国却要把生产能力集中到本土,以达到完全控制和垄断全球产能的目的,这本身就不符合市场经济规律,其结局不言而喻。

美联储9月18日决策前,美国劳工部11日将发布的消费价格指数(CPI)较为关键。如果通货膨胀压力依旧,美联储可能减息25个基点。如果通胀压力显著减小,且近期股票市场表现较差,美联储可以放手一搏,减息50个基点。然而,出于宏观谨慎和货币政策操作稳健性的需要,美联储可能采取循序渐进原则,即每次减25个基点,为自己的失误预留回旋余地,因此,美联储更有可能先减25个基点,然后再根据后来经济发展新情况做出调整。

如果美联储减息50个基点,这无疑向市场发出严厉警告:经济形势已相当严峻。这一举措实际上会夸大经济问题的严重性,让市场惊慌不已。一旦经济即将衰退的说法在投资者心理“扎下根”, 家庭、企业和投资机构极有可能提前采取避险措施,把经济衰退的猜测变为现实。8月份就业报告只能说不算好,但也不至于很糟糕,美联储大概率不会因这份报告而冒险减50个基点,这也不是他们的决策风格。

美国科技行业调整、政府负债的雪球效应和2024年大选后经济政策不确定性,可能是美国经济扩张的最大障碍。经济保护主义盛行、中东冲突延续、俄乌冲突持久等因素导致世界经济运行成本上升,世界其他国家和地区经济发展遭遇困难,美国经济运行必须也会不顺畅。这些问题也可能引发美国经济衰退,对此美联储将心有余而力不足。

(作者:特约撰稿王应贵 编辑:和佳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。