8月底以来哪些行业有望率先企稳

本期作者:

张夏 招商证券首席策略分析师 S1090513080006

摘要

8月底以来市场风格发生一些变化,红利资产出现明显调整,而中报结束后,市场也开始布局新的方向,消费、制造、科技成长板块有明显上涨。后续来看,我们认为当前盈利趋于低增速低波动,追求高内在回报率和局部景气向上仍然是后续市场的选择。

行业方面,重点推荐关注预计率先企稳的领域,如消费服务板块的汽车、家电、商贸零售;中高端制造业中的电网设备、机械设备;以及科技医药领域的电子、医药等。

01

8月底以来哪些行业有望率先企稳?

业绩披露结束,8月底以来红利指数调整,消费、成长反弹

此前在海外衰退交易缓解后,大盘价值风格相对占优,银行板块表现强势带动红利指数上涨,成长风格普跌。

主要原因在于,一方面国内经济修复动能偏弱,实体融资需求不足,地产政策脉冲回落,出口预期承压,压制市场风险偏好;另一方面,8月正处财报密集披露期,市场风格偏稳健防御。

同时,资金面上主动公募的赎回压力,叠加宽基ETF和保险资金的持续流入,也强化了大盘价值和红利风格占优的局面。

进入8月底,随着业绩披露逐渐结束,红利指数开始出现调整。

8月末,银行板块高位回落,8月28日,银行指数下跌0.79%,随后开始加速下行,统计期间内(8/28-9/6)共下跌7.69%,受其拖累,红利指数下跌3.38%。

而消费/成长板块在8月末有所反弹,8月28至30日的大盘反弹期间,国证成长上涨3.07%,科创100、创业板指上涨3.63%、3.25%,中证下游消费服务上涨1.80%。

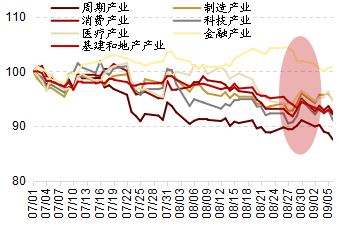

▍图1:8月末市场风格出现向成长切换的迹象

资料来源:Wind,招商证券

行业层面,8月下旬以来,起初顺周期板块如化工、建材、有色等资源品和原材料行业,受9月旺季和政策发力预期刺激有所反弹,增速领先,对应大宗商品价格也出现回升,但后续板块在28至30日的反弹期间力度偏弱,进入9月后开始回落。

金融板块出现分化,银行持续回落,非银金融表现强势,其中保险受中报业绩、负债端报行合一、预定利率下调以及保费收入高增的支撑不断上涨,证券则受益于兼并重组预期催化。

科技、消费和制造表现良好。在8月28至30日的大盘反弹期间,制造、消费、科技和地产板块表现更佳,期间消费领域的美容护理、轻工制造分别上涨5.94%、3.79%。

偏成长风格的电子、传媒、计算机和国防军工分别上涨5.67%、5.08%、4.84%和3.85%。

中游制造领域的电力设备、机械设备和汽车分别上涨4.26%、3.72%和3.54%、房地产上涨4.43%。

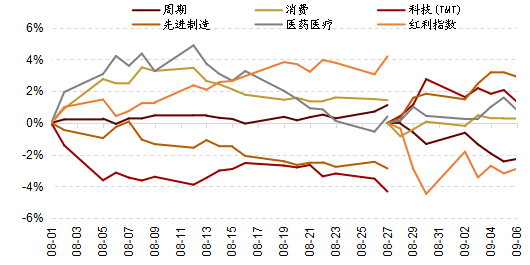

▍图2:各大类板块指数走势

资料来源:Wind、招商证券,基于中信指数产业分类

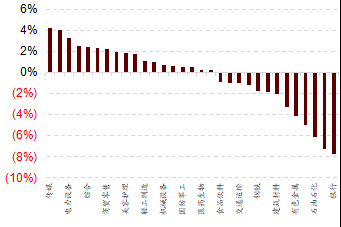

▍图3:8月28日以来行业涨跌幅

资料来源:Wind、招商证券,统计期间为8/28至9/6

市场风格及行业变化的原因?

对于近期市场风格及行业表现出现调整的原因,我们分析主要有以下几点:

1. 中报业绩披露完成,业绩超预期的领域得到进一步提振,如部分汽车、非银、社会服务、农林牧渔等行业;同时此前市场对于业绩的担忧基本缓解,基本面的负面扰动短期基本消退,也使得此前抱团避险情绪得到一定缓解,市场开始考虑布局新的方向。

2. 近期多地加码消费品以旧换新,同时市场预期存量房贷利率下调的概率提升,对地产、消费等板块带来提振。

3. 华为、苹果多场新品发布会召开,以及新能源方面固态电池突破叠加8月新能源汽车销售淡季不淡,使得市场对于新兴成长行业有更多的预期。

板块具体来看:

红利为什么调整?

自5月底以来,红利指数持续下跌,截至目前累计跌幅-14.4%,基本回吐年初以来的涨幅。

一方面,市场担忧红利板块的盈利持续性,从一季报来看银行板块净利润同比转负至-0.8%,中报小幅转正至0.4%。

尽管银行板块可以通过拨备调节平滑利润的波动,但随着市场预期存量房贷利率的调整,银行盈利有进一步被压缩的可能;煤炭板块净利润增速自2023年中期以来持续负增长。

另一方面,随着银行、煤炭等传统红利板块指数的上涨,股息率降低,投资吸引力降低。随着“国九条”明确强调“强化上市公司现金分红监管”、“加大对分红优质公司的激励力度”,A股的分红趋势明显提升,除了银行、煤炭等传统的红利板块,有更多能够给投资者提供稳定现金回报的行业开始受到关注。

此外,中报之后,市场对于业绩的担忧基本告一段落,避险情绪缓解,开始布局新的方向,也使得红利板块在8/28之后出现明显松动。

▍图4:8月28 开始红利指数开始持续下调

资料来源:Wind,招商证券

消费:受益于业绩相对较高增速,以及扩大内需政策发力预期

消费服务板块自8月底以来出现普遍上涨,分析原因我们认为主要有两点。

1. 中报板块业绩增速领先于其他板块

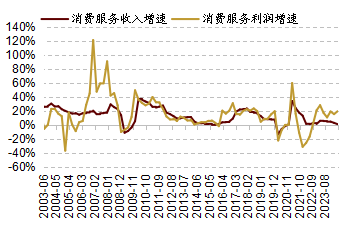

整体上看,消费服务板块受益于成本红利以及费用压力缓解等原因,单季度盈利增幅扩大。

内部表现较为分化,其中必需消费稳健增长,农林牧渔、食品加工、调味发酵品等受益于猪价上涨、大宗原材料成本回落等影响实现快速回暖,白酒、休闲食品仍保持两位数稳健增长。

可选消费和出行链消费受制于内需动能不足、高基数等原因,细分行业增速普遍放缓,但汽车零部件、白电、酒店餐饮等仍维持较高增长,互联网电商单季度盈利增速连续两个季度实现翻倍增长。业绩相对较高的增速,也意味着给股东的回报能力更强。

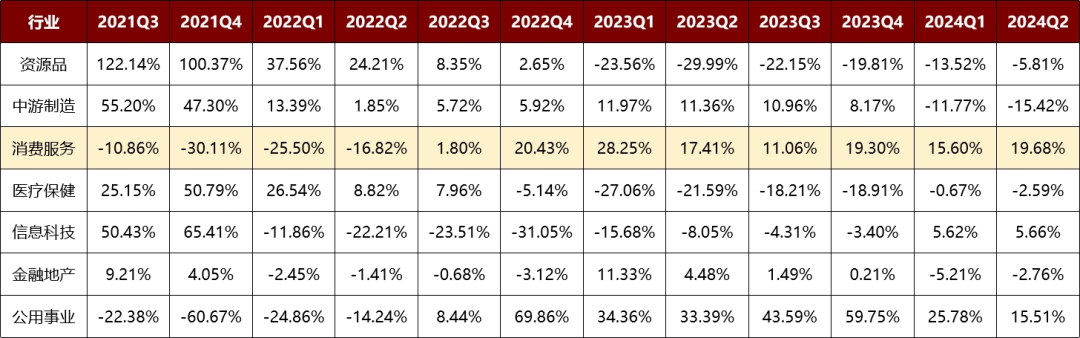

▍表1:消费服务板块净利润累计同比增速优于其他板块

资料来源:Wind,招商证券

▍图5:消费服务业收入累计增速和净利润累计增速

资料来源:Wind、招商证券

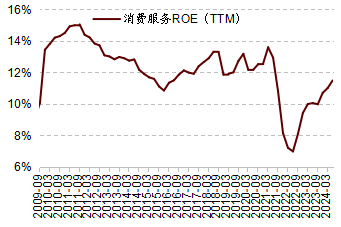

▍图6:消费服务ROE-TTM持续修复

资料来源:Wind、招商证券

2. 扩大内需政策进一步发力的预期提升

近期中央和地方层面不断落实消费品以旧换新政策。

一方面出台细则文件支持“两新”申报超长期特别国债资金,例如广东、江苏、深圳均出台关于用好超长期特别国债资金支持消费品以旧换新的相关实施方案。

另一方面继续落实以旧换新工作实施方案,如商务部连同其他部门先后出台电动自行车、家电等以旧换新工作的实施细则,上海市政府发布《关于进一步加大力度推进消费品以旧换新工作实施方案》。

随着政策的进一步落地,特别国债资金进一步落地形成实物工作量,有望继续支撑制造业投资、消费企稳回升。

制造业:主要受益于出口的延续强势和部分投资、内销的改善

由于我国在船舶、空调等领域出口竞争优势明显,企业自身加速海外布局,积极拓展亚非拉等新兴国家市场渠道,在出口整体预期回落的背景下,部分制造业领域出口延续强势。

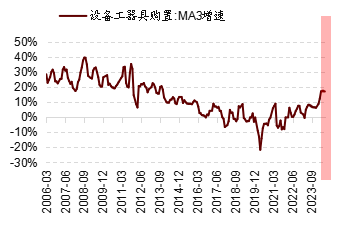

国内方面,受益于政策推动,设备购置投资保持较高增速,叠加部分领域内销逐步稳定或持续改善,军工订单改善预期强化等因素影响,电机、光伏设备、军工电子、通用设备等也近期出现上涨。

▍图7:受益于政策推动,设备购置投资增速高速增长

资料来源:iFnd、招商证券

▍图8:挖掘机、装载机等内销改善

资料来源:iFnd、中国工程机械工业协会、招商证券

科技医药板块:受益于流动性改善预期以及典型事件的催化

一方面,美联储降息预期提升,电子、传媒、计算机、医药等科技医药板块估值受到提振。由于美国经济数据整体弱于预期,市场普遍预期9月降息时机已至。

此前发布的美国7月核心PCE延续通胀逐步缓解趋势,同比上升2.6%,略低于市场预期,通胀压力有所减弱。美联储贴现率会议纪要也显示芝加哥联储、纽约联储董事会成员早在7月便对下调25BP投票赞成。

从通胀和就业双重目标来看,美联储9月降息或成定局,科技医药等流动性敏感板块相对受益。

另一方面,据近期中观数据显示,电子持续较高景气,传媒尤其游戏板块有边际回暖。

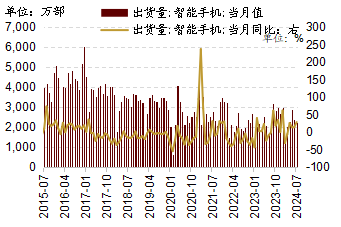

电子方面,7月全球半导体销售额当月同比增速扩大至18.7%,智能手机出货量同比增幅扩大至28.3%,32GB、64GB NAND Flash存储器价格月环比分别上涨0.83%和2.55%。

传媒方面,8月国产游戏版号获批117款,创今年以来新高,供给端持续改善,同时收入端也有望企稳向上,7月中国游戏市场收入278亿元,环比增长4.26%,自主研发游戏在海外市场的实际收入也在不断提高。

▍图9:7月全球半导体销售额当月同比增速扩大

资料来源:Wind、招商证券

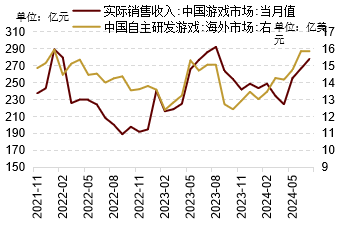

▍图10:游戏收入有望企稳向上

资料来源:Wind、招商证券

哪些行业的反转预计可持续?

有望率先企稳的领域,重点推荐三个方向:

1. 受益于旺季到来,内需政策刺激的消费服务板块:汽车、家电、商贸零售

一方面,金九银十旺季到来,汽车、家电等商家促销活动和消费换购高峰期双双催化,相关产品销量和行业营收均有望增长;同时中秋、国庆假期出行需求快速增长,消费服务板块整体均有望受到提振。

其次扩大消费的政策刺激仍在持续推进,以旧换新相关实施方案不断出台,特别国债资金进一步落地形成实物工作量,有望支撑消费企稳回升。

另一方面,存量房贷利率的下调预计对消费正向拉动,还款压力的减轻和可支配收入的释放,有望进一步刺激消费需求增长。

重点关注汽车、家电、商贸零售等行业。

▍图11:汽车销量旺季到来

资料来源:Wind、招商证券

▍图12:空冰洗出口稳健增长

资料来源:Wind、招商证券

2. 受投资和出口驱动的中高端制造业:如电网设备、机械设备等

一方面,中高端制造业受益于设备更新政策提振以及新型电力系统、电网建设等,投资端实现较高增速,通用设备、专用设备固定资产投资完成额累计目前同比分别增长13.8%、13.3%,后续随着中长期特别国债资金的落地,设备更新有望进一步加速。

另一方面,前文提到由于我国制造业出口竞争优势和海外市场份额的提升,高新技术产品以及设备出口仍然增长强劲,叠加全球新能源装机需求持续增长,新兴市场基建和投资需求维持高位,后续有望为行业盈利持续助力。

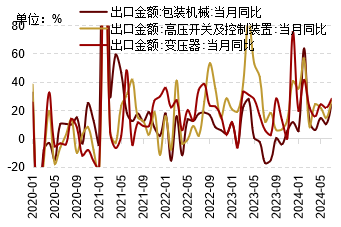

电网设备:政策端《能源重点领域大规模设备更新实施方案》长期提振行业更新需求;海外需求方面欧美升级改造需求高景气,变压器、高压开关等出口持续改善。

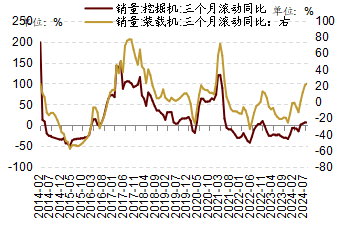

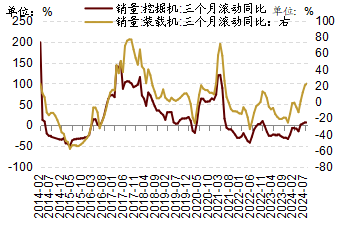

机械设备:内需方面动车组高级招标超预期,设备更新政策持续兑现,8月装载机、挖掘机销量三个月滚动同比增幅进一步扩大,后续有望持续增长。

▍图13:变压器、包装机械等出口增速扩大

资料来源:Wind、招商证券

▍图14:8月装载机、挖掘机销量三个月滚动同比增幅扩大

资料来源:Wind、招商证券

3. 受益于流动性和产业趋势催化的科技医药板块如:电子、医药等

首先三季度降息概率较大,对流动性敏感的科技医药板块整体估值预计带来提振。其次9月典型事件催化仍然存在,苹果秋季发布会、世界肺癌大会(WCLC)等有望提升相关领域的市场关注度。

板块内部来看:

电子(消费电子):行业进入传统旺季,AI概念持续催化下,新机发布或推动换机潮加速兑现,行业需求有较强驱动。

另外,行业供需两端持续高景气,7月全球半导体销售额、智能手机出货量同比增幅扩大,台股电子厂商营收普遍持续改善,行业三季报盈利有望延续增长。

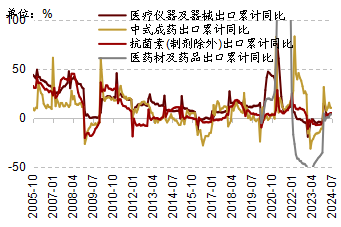

医药(化学制药和器械出海):创新支持政策持续落地,国内新药持续上市,多家药企研究成果入选即将举办的WCLC会议,未来出海+新品放量将为创新药业绩持续供能。

国内器械企业积极寻求出海布局,依靠核心产品、成本优势等加速国际化进程,海外收入有望进一步提升。

▍图15:智能手机出货量同比增幅扩大

资料来源:Wind、招商证券

▍图16:7月医疗器械、医药材等出口增速均扩大

资料来源:Wind、招商证券

02

小结

后续来看,当前盈利趋于低增速低波动,追求高内在回报率和局部景气向上成为后续市场的选择。

风格方面,选择静态内在回报率较高,且经营稳定、当前基本面稳定或者存在边际改善可能的高SIRR(标准内部收益率)龙头,是下一个阶段的重要原则。

行业方面,我们重点推荐预计率先企稳的三个方向:

1. 受益于“金九银十”旺季叠加中秋国庆催化,以及内需政策刺激的消费服务板块,如汽车、家电、商贸零售;

2. 全球能源设备更新需求持续提振,新兴市场基建和投资需求维持高位,在此背景下仍受投资和出口驱动的中高端制造业,如电网设备、机械设备等;

3. 三季度降息靴子有望落地,流动性预计逐步宽松,叠加AI概念驱动和产业趋势催化的科技医药板块如:电子、医药等。

特别提示:

本篇文章摘录于2024年9月7日公开发布的研究报告《8月底以来哪些行业有望率先企稳——A股投资策略周报(0907)》,完整内容以研究报告为准。

风险提示:

经济数据不及预期,政策理解不全面,海外政策超预期收紧。

免责声明

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。

未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。