中秋节后A股如何演绎?券商这样看→

中秋假期告一段落,节前市场趋于冷清,节后A股走势如何演绎?

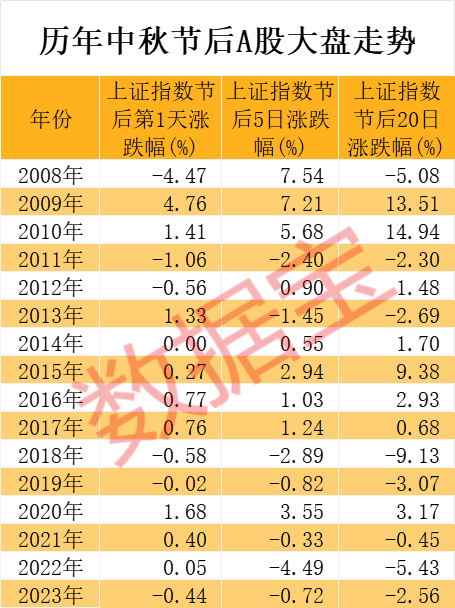

历史数据揭示A股节后上涨概率

9月13日,A股再次下探,上证指数报收2704.09点。自5月以来,上证指数已跌破多个重要指数关口,不少投资者陷入迷茫。不过,对比近二十年来的4次历史底部可以发现,当前A股市场无论从整体估值,还是现金分红回报率,都已进入价值投资区域。

光大证券表示,从历史来看,市场缩量下跌之后通常会迎来转机。短期内,可以关注政策与经济数据共振的机会。若未来政策进一步加力提效,经济数据边际好转,市场情绪或将改善,A股有望出现反弹。不过,从历史情况来看,市场中期底部通常需要基本面预期发生显著变化。

中秋节短暂休市后,A股市场会如何演绎?从历史数据来看,据证券时报·数据宝统计,2008年以来(2008年开始中秋节被列为法定节假日)A股在中秋节后的历史走势发现,节后首个交易日上证指数上涨的次数有10次,上涨概率为62.5%;节后5个交易日内上证指数上涨的次数有9次,上涨概率为56.25%。节后20个交易日内上证指数上涨的次数有8次,上涨概率为50%。

创业板指节后上涨的概率相对更高。据数据宝统计,中秋节后首个交易日,创业板指上涨的次数为10次,上涨概率为71.43%;节后5个交易日内,创业板指上涨的次数为9次,上涨概率为64.29%;节后20个交易日内,创业板指上涨的次数为7次,上涨的概率为50%。

从行业角度来看,部分行业在中秋节后短期内取得高回报的概率较高。据数据宝统计,2008年以来,中秋节后首个交易日,共有3个行业曾登上涨幅榜第1位,分别是家用电器、农林牧渔、有色金属。节后首个交易日,登上涨幅榜前3位次数最多的是计算机、煤炭,均有4次入围。

拉长周期看,节后5个交易日内,登上涨幅榜前3位次数最多的行业是煤炭、医药生物,均有4次入围;其次是社会服务、食品饮料、有色金属。节后20个交易日内,登上涨幅榜前3位次数最多的行业是农林牧渔,有5次入围,其次是家用电器、煤炭、汽车。

节后两大行业上涨概率最高

哪些行业在中秋节后上涨概率更高?据数据宝统计,2008年以来,中秋节后5个交易日内,上涨次数最多的是医药生物、电子,两者均有13次上涨,上涨概率为81.25%。农林牧渔上涨概率为75%,排在第2位;随后是通信、美容护理、计算机行业。

据数据宝统计,在医药生物、电子两大行业当中,9月以来机构资金净流入超千万元,且上半年净利润同比增速超20%(含扭亏为盈)的股票共25只。这25只股票里面,9月以来3股获得机构净买入逾亿元,分别是开开实业、沪电股份、科伦药业。

从二级市场表现来看,截至9月13日收盘,上述25只股票最新收盘价较年内高点平均回撤26.39%。9只股票回撤幅度超30%,包括深华发A、广合科技、尚荣医疗、华正新材、中关村等。从估值水平来看,6只股票滚动市盈率低于30倍,分别是彩虹股份、英诺特、科伦药业、宸展光电、山东药玻、景旺电子。

机构论后市

A股后市怎么走?请看最新券商策略→

中信证券:政策应对需观察 磨底进程或加快

中信证券研报指出,宏观价格信号疲软的态势延续,内部政策的应对仍需观察,而外部信号扰动还不足以影响国内政策;9月以来托底资金流入减少,加快股价充分反映市场预期,磨底过程有望缩短,增量政策出台前预计短期资金博弈仍将主导市场;配置上,建议延续红利加出海的底仓,耐心等待拐点信号。

民生证券:中秋假期文旅高景气 文旅或将逐步成为节假日旅游核心主题

民生证券研报指出,中秋假期文旅高景气,文旅或将逐步成为节假日旅游核心主题。根据携程数据,近一周国内古镇园林夜游相关旅游搜索热度环比上涨77%,夜间游船搜索热度环比上涨42%;根据飞猪数据,截至目前,中秋假期赏月游、赏花游、观灯会、逛庙会等传统习俗相关的玩法很受青睐,热度同比增长约60%。从中秋旅游趋势来看,围绕中秋主题、以中秋传统习俗为依托的多样化文旅活动是本次中秋假期供需双端的主要发力点。在旅游行业对互联网宣传依赖性逐步增强、互联网信息传播、推广速度极快的当下,将围绕节假日、传统文化习俗举办的文旅主题活动做出差异化是地方旅游目的地提振知名度、实现扩圈的重要手段,因而旅游供给端呈“百花齐放”态势;由于地方文化习俗不同、节假日庆祝方式不同消费者旅游出行时对新奇感的追求,以节假日为时间基础、以地方文化习俗为活动策划基础的文旅消费业态仍有充足潜力待释放,叠加地方文旅目的地引流需求,文旅或将逐步成为节假日旅游核心主题。

中金:关注三条配置思路,红利策略当前仍是首选

中金公司研报认为,配置方面,关注三条思路。1)短期关注超跌反弹和困境反转,例如锂电池虽然产能尚未完全出清,但中长期需求向好且资本开支已经明显削减,或具备阶段估值修复机会,此外也建议从供给侧出清去看行业机会,例如消费电子、光学光电等。2)外需还是强于内需,但市场普遍担忧关税问题,建议关注对美敞口较低,并且海外利润率高于国内的领域,如电网设备、商用车等。3)红利资产近期回调比较多,但呈现为基本面预期变差的行业跌幅较大,与国内外经济周期关联度不高的行业偏强,如水电、电信、高速公路等行业。红利策略的长逻辑并未扭转,在当前成长稀缺、利率下行环境仍是首选,关键在于分子端基本面和分红的稳定性。

华泰证券:预计9—10月可能迎来政策宽松的“窗口期”

华泰证券研报表示,8月经济活动数据显示国内生产及消费增长动力仍边际走弱,工业增加值同比增速回落,而出口金额同比增速有所回升,内外需分化态势继续加剧。受电商销售增速走弱的影响,8月社零增速亦再度回落,其中汽车及地产链消费仍在较弱区间,手机及家电或受“以旧换新”政策提振有所改善。此外,投资指标中房地产投资降幅略有收窄,基建投资走弱,整体而言内需相关指标延续偏弱,凸显政策进一步加码对稳增长、助力内需回升的必要性。往前看,我国制造业竞争力的提升仍有望支撑出口增长,然而内需偏弱的局面或加剧逆周期政策调整的紧迫性和必要性,预计9—10月可能迎来政策宽松的“窗口期”。

国联证券:消费电子新品不断,AI驱动硬件升级

国联证券研报表示,今年三季度以来,多家消费电子终端品牌厂商陆续推出AI硬件产品,包括AI PCAI手机、AI眼镜等多种类型。我们认为AI PC、AI手机等终端产品的推出,叠加换机周期的到来,有望促进消费电子终端销量重回增长轨道,建议关注AI硬件产业链相关标的。OpenAI正式发布了其全新AI模型o1,标志着人工智能领域迈入一个全新的时代。全新的o1系列,在复杂推理上的性能又提升到了一个全新级别拥有了真正的通用推理能力,建议关注算力产业链相关标的。

(来源:证券时报、券商研报)

(编辑:李彤欣)