张瑜:牛市进程的八个观测指标

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:陆银波(15210860866)

报告摘要

引子:牛市的时间段划分

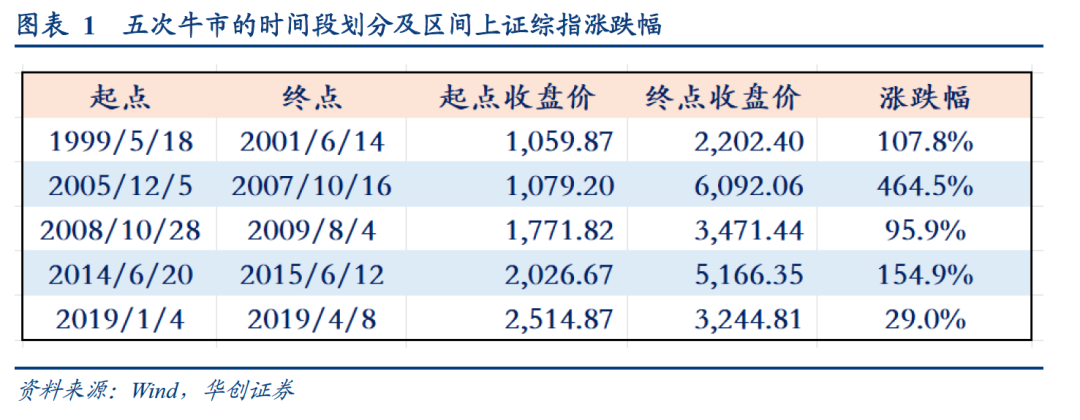

我们分析历史上的五次快牛(出现过20个交易日内,上证综指最大涨幅超过20%的时间段)。起点为局部最低点,终点为局部最高点。本轮行情,上证综指从9月18日至9月30日,区间涨幅已经超过了20%(22.8%)。因而,过去五次快牛期间的一些指标变化对于本轮行情的跟踪而言有借鉴意义。

由于快速行情中的研判往往需要非常高频,因此本文选取交易层面指标为主。这些指标都具备双面性,一方面指标越好意味着热度越高,另一方面指标太好又会意味着物极必反。所以本文相关指标的定量比较并不代表我们对市场走势观点,那一定过于刻舟求剑,我们的目的是向专业投资者提供一个工具——即相对客观的“测温仪”。

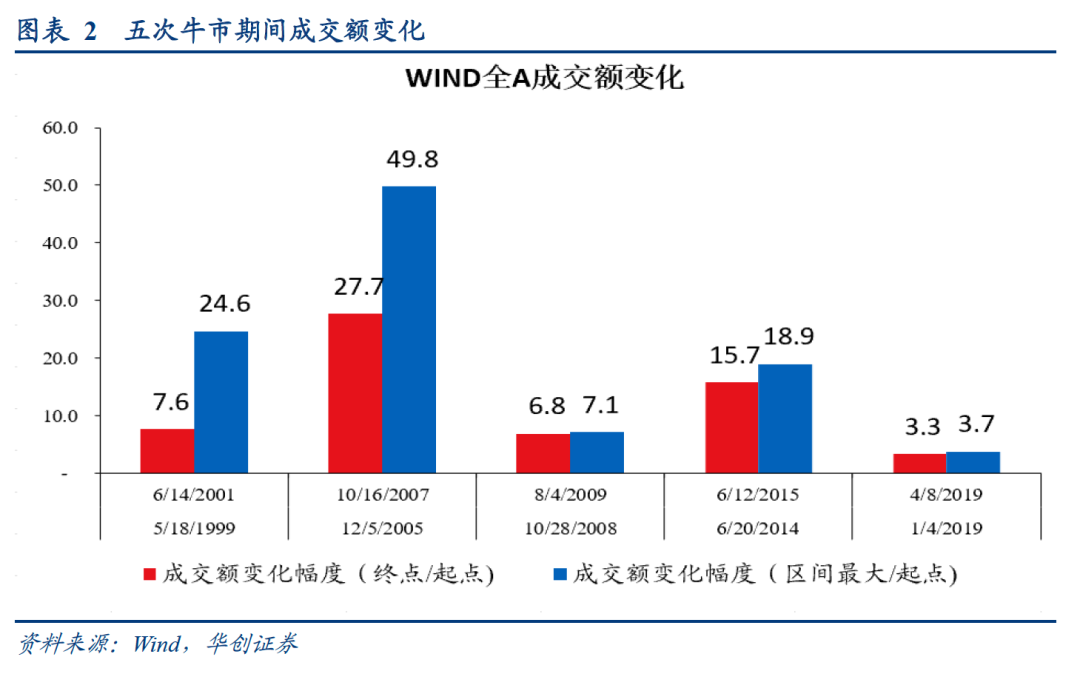

观测指标1:成交额

过往五次牛市来看,牛市期间成交额增长较多,平均而言,五次牛市终点的成交额是起点成交额的12.2倍,最短的一次是2019年的牛市,区间终点成交额是起点成交额的3.3倍。本轮行情,9月18日WIND全A成交额为4817亿,9月30日为2.6万亿,9月30日成交额是9月18日成交额的5.4倍。

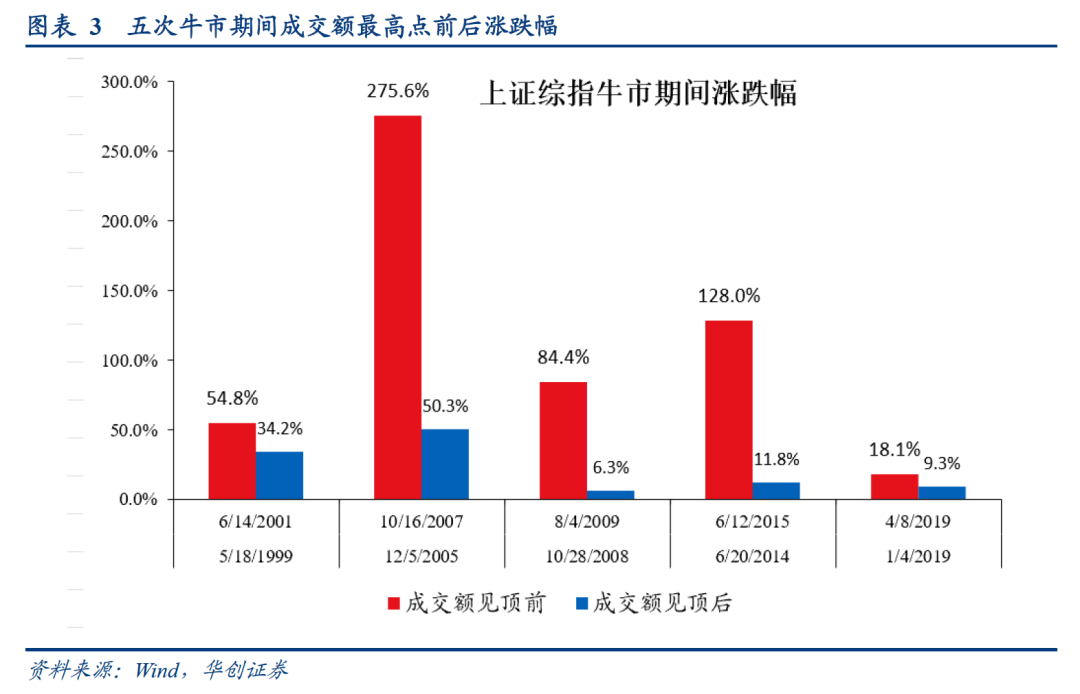

成交额的最高点并非是行情的最高点。但,近三次牛市来看,成交额见顶后,后续上证综指涨幅空间较小。近三次牛市,成交额见顶前,平均涨幅为76.8%,成交额见顶后,平均涨幅为9.1%。

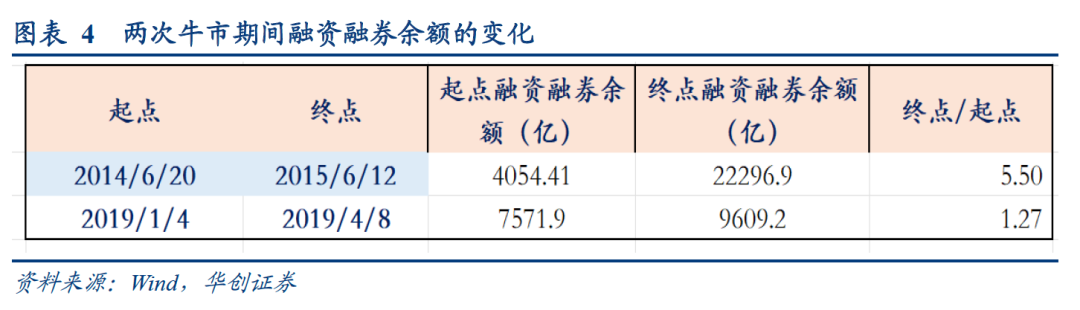

观测指标2:融资融券

2014年-2015年的牛市期间,两融余额从4054亿增长到2.2万亿,终点是起点的5.5倍。2019年牛市期间,终点是起点的1.27倍。

本轮行情,9月18日,两融余额为1.37万亿,根据WIND数据(目前更新至9月27日),9月27日为1.39万亿。若按照1.27倍设定关注线,则两融余额到1.74万亿时需要予以警惕。

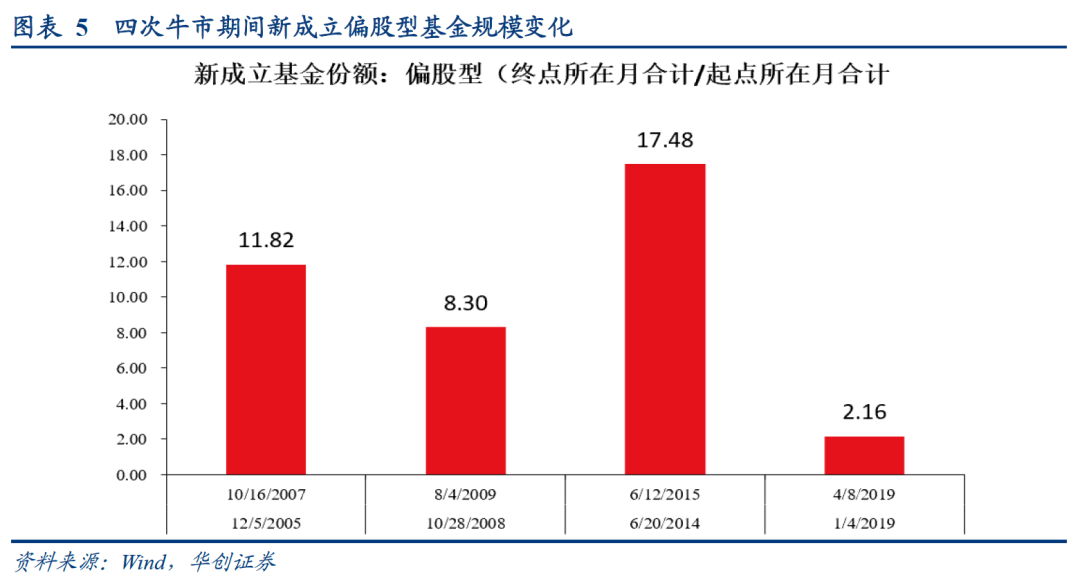

观测指标3:新成立基金份额

计算牛市终点所在月的新设立的偏股型基金份额与牛市起点所在月的新设立的偏股型基金份额。2005年以来四次牛市平均倍数为9.9倍,最小的一次是2019年,为2.1倍。本轮行情,截止至9月27日,9月新成立基金偏股型基金份额合计为285.9亿,后续可持续关注新设立金额份额变化。

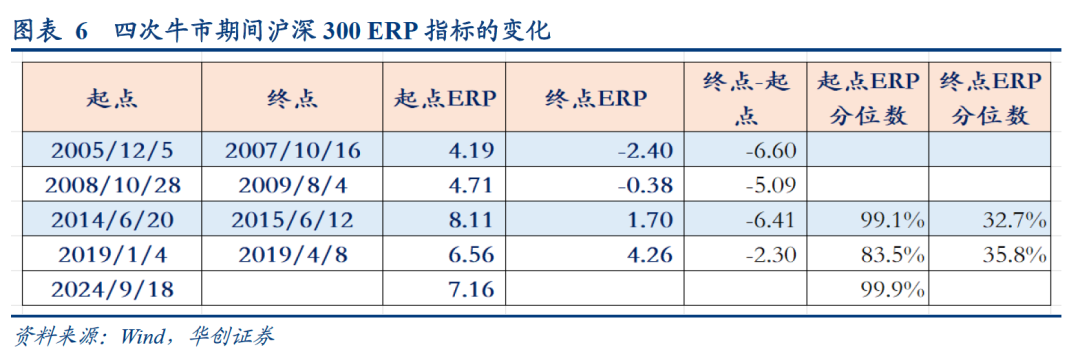

观测指标4:ERP

一是对于沪深300 ERP分位数(考虑到沪深300指数从2005年开始编制,计算9年分位数,以在2014年牛市期间获得这一指标)。2014-2015年牛市、2019年牛市期间,分位数的起点都较高,超过80%,终点都较低。本轮行情,9月18日,沪深300 ERP分位数为99.9%,到9月30日为61%。

二是对于沪深300 ERP绝对值。四次牛市ERP绝对值平均变化幅度为5.1个百分点。本轮行情,9月18日沪深300ERP为7.16%,9月30日为5.39%,目前变化幅度为1.77%。

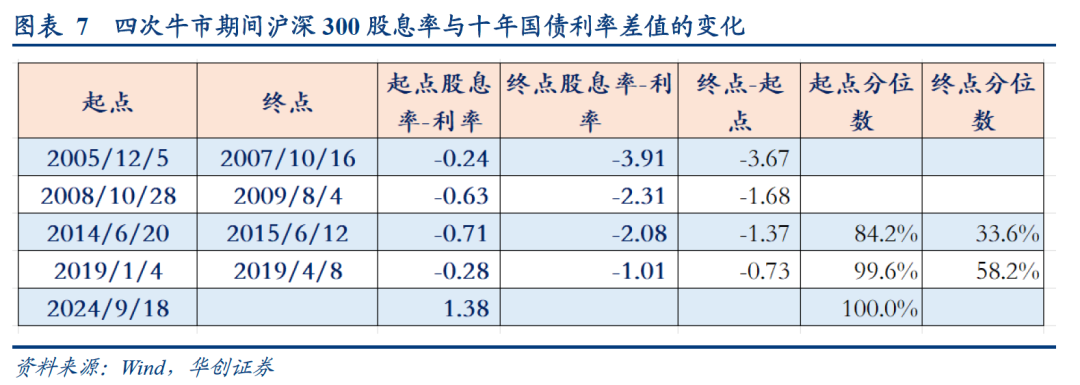

观测指标5:股息率与利率之差

一是对于沪深300的股息率与十年国债利率之差分位数(同理,计算9年分位数)。2014-2015年牛市、2019年牛市期间,这一差值分位数起点都较高,超过80%。终点都大幅回落。本轮行情,9月18日,沪深300这一指标分位数为100%,到9月30日为91.8%。

二是对于沪深300这一指标的绝对值。过往四次牛市从起点到终点,沪深300股息率都低于十年国债利率,区间差值变化幅度平均为1.86%。本轮行情,9月18日,沪深300股息率高于十年国债利率,差值为1.38%。到9月30日,这一差值为0.62%。

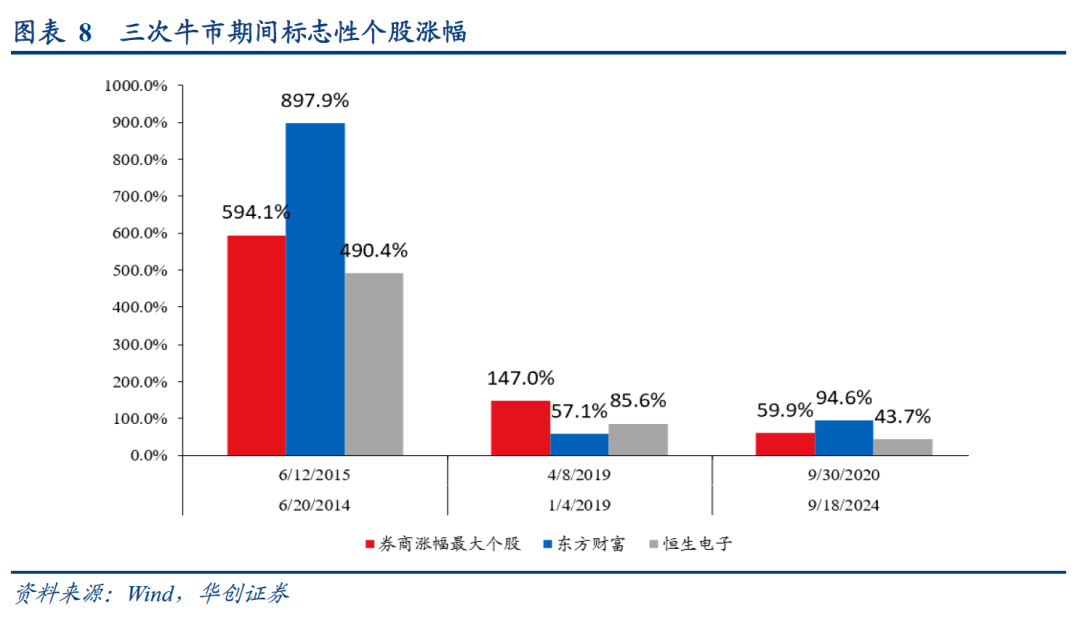

观测指标6:标志性个股涨幅

选择三个个股,一是与证券开户相关的个股(东方财富),二是证券交易相关的个股(恒生电子),三是受益证券交易个股(券商,选择涨幅最大的那个)。

目前来看,本轮行情(9月18日-9月30日),东方财富的涨幅已经超过2019年牛市期间。但券商涨幅偏低,涨幅最大的个股涨幅为59.9%,此前2014年-2015年牛市、2019年牛市,券商涨幅最大的个股涨幅分别为594%、147%。恒生电子的涨幅也低于前两次牛市期间。

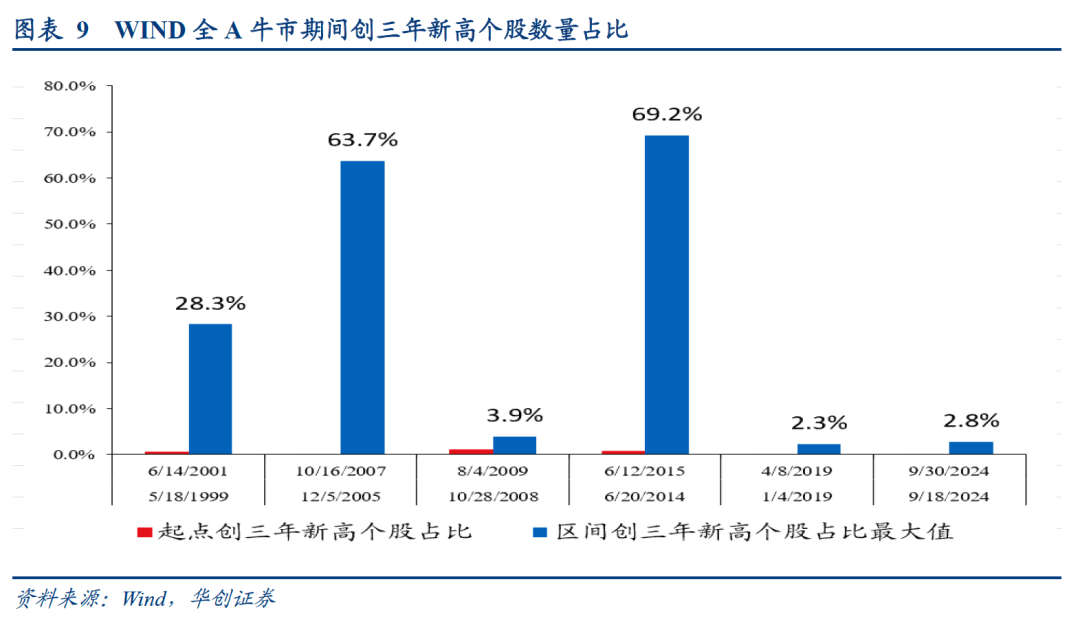

观测指标7:创新高个股数量

第7个指标可以通过观察创新高个股数量衡量A股的赚钱效应。我们计算牛市期间创三年新高个股数量占比。此前五次牛市,区间内,创三年新高个股数量占比最大值平均达到33.5%。当前行情,到9月18日-9月30日,创三年新高个股数量占比最大值仅为2.8%,处于偏低位置。

观测指标8:官媒定调变化

牛市期间,官媒的定调同样值得关注。以2014-2015年牛市为例,官媒对股市的定调经历了三个阶段。先是呵护为主,再次强调要“把握牛市红利”,“震荡不改慢牛”。最后强调牛市风险。

当前阶段,官媒定调或尚在呵护阶段。

风险提示:市场波动加大。

报告目录

报告正文

一、牛市的时间段划分

我们分析历史上的五次快牛(出现过20个交易日内,上证综指最大涨跌幅超过20%的时间段)。起点为局部最低点,终点为局部最高点。本轮行情,上证综指从9月18日至9月30日,区间涨跌幅已经超过了20%(22.8%)。因而,过去五次快牛期间的一些指标变化对于本轮行情的跟踪而言有借鉴意义。

二、观测指标1:成交额

重点分析两个指标。一是牛市终点A股成交额与起点成交额之比。二是牛市区间最大成交额与起点成交额之比。

第一个发现是过往五次牛市来看,牛市期间成交额增长较多,平均而言,五次牛市终点的成交额是起点成交额的12.2倍,最短的一次是2019年的牛市,区间终点成交额是起点成交额的3.3倍。本轮行情,9月18日WIND全A成交额为4817亿,9月30日为2.6万亿,9月30日成交额是9月18日成交额的5.4倍。

第二个发现是成交额的最高点并非是行情的最高点。但,近三次牛市来看,成交额见顶后,后续上证综指涨幅空间较小。近三次牛市,成交额见顶前,平均涨幅为76.8%,成交额见顶后,平均涨幅为9.1%。

三、观测指标2:融资融券

与成交额相似的衡量市场热度的指标是融资融券余额。2014年-2015年的牛市期间,两融余额从4054亿增长到2.2万亿,终点是起点的5.5倍。2019年牛市期间,终点是起点的1.27倍。

本轮行情,9月18日,两融余额为1.37万亿,根据WIND数据(目前更新至9月27日),9月27日为1.39万亿。若按照1.27倍设定关注线,则两融余额到1.74万亿时需要予以警惕。

四、观测指标3:新成立基金份额

另一个衡量市场热度的指标是公募基金份额,考虑到存量份额的更新频次较慢(月频),可以更新新设立的基金份额(日频)。计算牛市终点所在月的新设立的偏股型基金份额与牛市起点所在月的新设立的偏股型基金份额。2005年以来四次牛市平均倍数为9.9倍,最小的一次是2019年,为2.1倍。

本轮行情,截止至9月27日,9月新成立基金偏股型基金份额合计为285.9亿,后续可持续关注新设立金额份额变化。

五、观测指标4:ERP

市场热度之外,估值也是影响股市走势的重要指标,对于价值型个股,PE是市场较为关注的指标。我们观察沪深300的ERP在牛市期间的ERP变化。

有两个发现,一是对于沪深300ERP分位数(考虑到沪深300指数从2005年开始编制,我们计算9年分位数,以在2014年牛市期间获得这一指标)。2014-2015年牛市、2019年牛市期间,分位数的起点都较高,超过80%,终点都较低,在32.7%-35.8%这一区间内。本轮行情,9月18日,沪深300ERP分位数为99.9%,到9月30日为61%。

二是对于沪深300 ERP绝对值。四次牛市ERP绝对值平均变化幅度为5.1个百分点。本轮行情,9月18日沪深300ERP为7.16%,9月30日为5.39%,目前变化幅度为1.77%。

六、观测指标5:股息率与利率之差

与ERP相似的是股息率与十年国债利率之差。同样有两个发现。

一是对于沪深300的股息率与十年国债利率之差分位数(考虑到沪深300指数从2005年开始编制,我们计算9年分位数,以在2014年牛市期间获得这一指标)。2014-2015年牛市、2019年牛市期间,这一差值分位数起点都较高,超过80%。终点都大幅回落,在33.6%-58.2%这一区间内。本轮行情,9月18日,沪深300这一指标分位数为100%,到9月30日为91.8%。

二是对于沪深300这一指标的绝对值。过往四次牛市从起点到终点,沪深300股息率都低于十年国债利率,区间差值变化幅度平均为1.86%。本轮行情,9月18日,沪深300股息率高于十年国债利率,差值为1.38%。到9月30日,这一差值为0.62%。

七、观测指标6:标志性个股涨幅

第6个指标为标志性个股的涨幅。我们选择三个个股,一是与证券开户相关的个股(东方财富),二是证券交易相关的个股(恒生电子),三是受益证券交易额的个股(券商,选择涨幅最大的那个)。

目前来看,本轮行情(9月18日-9月30日),东方财富的涨幅已经超过2019年牛市期间。但券商涨幅偏低,涨幅最大的个股涨幅为59.9%,此前2014年-2015年牛市、2019年牛市,券商涨幅最大的个股涨幅分别为594%、147%。恒生电子的涨幅也低于前两次牛市期间。

八、观测指标7:创新高个股数量

第7个指标可以通过观察创新高个股数量衡量A股的赚钱效应。我们计算牛市期间创三年新高个股数量占比。此前五次牛市,区间内,创三年新高个股数量占比最大值平均达到33.5%。当前行情,到9月18日-9月30日,创三年新高个股数量占比最大值仅为2.8%,处于偏低位置。

九、观测指标8:官媒的定调

牛市期间,官媒的定调同样值得关注。以2014-2015年牛市为例,官媒对股市的定调经历了三个阶段。先是呵护为主,再次强调要“把握牛市红利”,“震荡不改慢牛”。最后强调牛市风险。

当前阶段,官媒定调或尚在呵护阶段。如8月25日,《证监会召开学习贯彻党的二十届三中全会精神 进一步全面深化资本市场改革机构投资者座谈会》,“希望机构投资者继续坚定信心,保持定力,坚持长期主义、专业主义,不断提升专业投研能力,更好发挥示范引领作用,持续壮大买方力量,帮助投资者获得合理回报,增强投资者的信心和信任,更加成为市场运行的‘稳定器’和经济发展的‘助推器’”。9月30日CCTV报道,《A股大涨 成交超2.6万亿创新高》为题报道A股,时间近40秒。

具体内容详见华创证券研究所10月7日发布的报告《【华创宏观】牛市进程的八个观测指标》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。