股市回暖带动M2增速企稳回升 9月新增信贷或是今年“最后一降”

10月14日,央行发布9月金融数据显示,2024年前三季度社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元;前三季度金融机构口径人民币贷款增加16.02万亿元,比上年同期少3.73万亿元。

具体到9月,社会融资规模增量为3.76万亿元,同比少增3722亿元;金融机构口径人民币贷款增加1.59万亿元,同比少增7200亿元。

专家表示,去年同期基数较高是今年9月社会融资规模和贷款增速变化的重要影响因素。此外,去年9月存量房贷利率调整政策陆续落地,提前还贷现象减少,部分银行也将前期发行的住房抵押贷款支持证券(RMBS)所涉贷款回表,一定程度上推高了当时的贷款。他还指出,今年以来,有效融资需求总体上弱于去年,叠加去年的高基数影响后,9月社会融资规模和贷款增速有小幅回落。

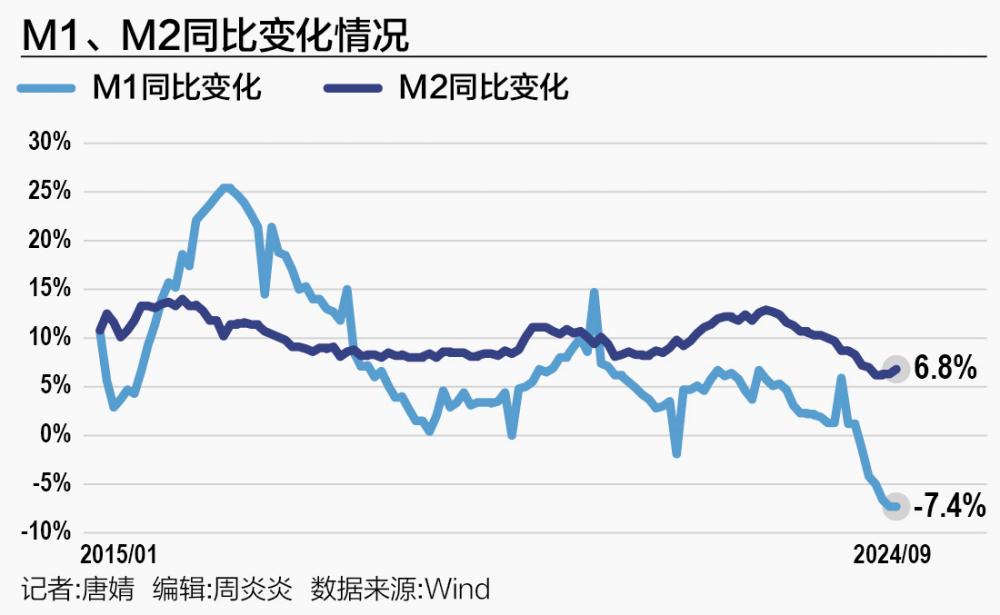

数据还显示,9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%,较上个月回升0.5个百分点。狭义货币(M1)余额62.82万亿元,同比下降7.4%,已经连续六个月负增长,且续创有记录以来新低。

分析人士指出,9月末M1增速下滑幅度略有加大,主要是受金融“挤水分”影响,企业活期存款同比少增,以及楼市持续调整状态下,居民存款转化为企业活期存款的速度下降。至于M2同比增速企稳回升,则受益于理财资金向存款回流,市场信心也有修复。9月24日一揽子增量政策措施发布后,市场对支持股票市场稳定发展的两项工具反响热烈,市场预期有所改善。

他解释,近期股票市场回升,部分资金加速由理财等资管产品向证券回流,客户保证金计入M2中,也带动了M2的回升。某股份制银行东莞分行表示,超1/6的上市公司有意向了解融资方案,希望利用新工具加强市值管理和改善经营。

中国银行研究院研究员梁斯也告诉记者,M2增速上行与信贷投放少增形成背离,原因在于9月下旬市场预期转暖,投资者热情高涨,大量资金纷纷从理财产品进入证券账户,这对M2带来一定支撑。

9月贷款偏弱局面仍在持续

东方金诚首席宏观分析师王青告诉记者,9月新增人民币贷款1.59万亿元,环比季节性多增6900亿元,同比大幅少增7200亿元,拖累月末贷款余额增速较上月末放缓0.4个百分点至8.1%,续创有该项数据记录以来新低,贷款偏弱局面仍在持续。

企业贷款方面,9月企业中长期贷款和企业短贷同比分别少增2944亿元和1086亿元,新增票据融资规模则超出季节性,同比多增2186亿元,显示银行季末存在一定票据冲量现象,与当月票据利率维持低位相印证。

王青进一步指出,9月贷款仍然偏弱的主要原因是房地产行业延续调整,城投新增融资仍受限制,再加上终端消费疲弱,需求不足背景下企业投资扩产步伐迟缓,贷款需求缺乏提振。同时,整治资金空转产生的金融总量“挤水分”效应在9月也仍有一定延续性影响,例如,企业短期贷款仍然出现较大规模收缩。

居民贷款方面,9月居民短贷同比少增515亿元,居民中长期贷款同比少增3170亿元。王青分析,在居民消费信心不足、商品房销售低迷、存量房贷利率偏高导致居民提前偿还房贷现象较多的背景下,居民短贷和中长期贷款需求持续受到抑制。不过,9月居民短贷同比少增幅度较此前几个月有较为明显的收窄,或因全国范围内开展以旧换新对汽车、家电等相关耐用品销售有所拉动,进而对居民短期消费贷需求产生一定提振。

此外,受贷款和企业债券融资等分项拖累,9月新增社融规模也少于去年同期,但在政府债券融资同比大幅多增支撑下,当月社融同比表现仍明显好于贷款。从具体数据来看,9月新增社融3.76万亿元,环比多增7293亿元,但同比少增3722亿元,拖累月末社融存量增速较上月末放缓0.1个百分点至8.0%。

从分项看,除投向实体经济的人民币贷款同比少增5639亿元外,9月企业债券和表外票据融资同比少增幅度也较大。其中,受信用债市场出现调整,发行利率上行影响,9月企业债券融资负增1911亿元,同比少增2561亿元;9月表内票据融资同比大幅多增,“表外转表内”效应下,表外票据融资同比少增1085亿元。不过,受新增专项债继续放量发行拉动,9月新增政府债券融资规模维持高位,同比多增5433亿元,继续支撑当月社融同比表现好于贷款。

展望未来,王青判断,9月新增信贷有可能是今年“最后一降”,10月开始,新增信贷有可能转入同比多增过程。他的理由是,伴随一揽子增量政策落地生效,特别是央行降息会刺激信贷需求,而降准落地、大行资本补充安排等也会激励银行放贷。更重要的是,当前宏观政策全面转向加力稳增长,前期金融“挤水分”效应会消退,信贷多增是现阶段提振经济增长动能不可或缺的一个发力点。

结构性货币政策工具将精准发力

今年以来,我国经济运行出现一些新的情况和问题,经济结构加快转型升级,房地产市场调整周期较以往更长,金融总量增速有所放缓。一方面,短期内有效融资需求不足、金融数据“挤水分”等客观因素拖累信贷增速放缓;另一方面,部分金融机构在资产质量管控承压、担心被问责等大背景下,将“不出风险”作为评价业绩的主要标准,也导致了基层信贷业务授信审批等环节灵活度不足等情形。

值得注意的是,近段时间以来,虽然房地产、地方融资平台等传统领域信贷需求整体收缩,但绿色发展、科技创新等新动能也在加速形成,正在加快补足信贷增长的缺口。央行数据显示,9月末,普惠小微贷款余额为32.90万亿元,同比增长14.5%;制造业中长期贷款余额13.88万亿元,同比增长14.8%;“专精特新”企业贷款余额为4.26万亿元,同比增长13.5%,均快于全部贷款增速。

接近央行人士告诉记者,货币政策会更加注重支持经济结构转型升级。随着经济高质量发展和结构转型,实体经济需要的货币信贷增长发生变化,货币政策会更加聚焦于重点领域和薄弱环节,加大盘活低效存量金融资源,着眼于金融“五篇大文章”发力,持续优化信贷结构。

这意味着结构性货币政策将有更多的发力空间。上述接近央行人士表示,结构性政策最终还是为了服务实体经济,解决实体经济运行中的关键堵点,一些政策工具还会通过扭转特定市场的螺旋下行反馈,推动实体经济循环畅通。

还有分析人士指出,9月中央政治局会议要求认真落实“三个区分开来”,这有助于激发金融机构干事创业、担当作为的热情,为更好支持实体经济破除负担,打消顾虑。

记者留意到,近期,很多金融机构已经开始付诸行动,有的银行在绩效考核体系中提高重点领域信贷指标权重,以激发基层信贷人员内生动力;有的银行举行业务推进会,落实表彰奖励;还有的银行扩大了普惠业务尽职免责适用范围,规范免责流程、提升免责效率。

王青还预计,四季度银行会重点加大对房地产行业“白名单”项目贷款投放力度,而在房贷利率下调、限购政策进一步退出推动下,居民房贷余额也有望恢复增长,这些都将对新增信贷形成有力支撑。在政策面加大扩投资支持力度带动下,四季度企业中长期贷款也将出现同比正增长。

“社融方面,根据财政增量政策安排,四季度政府债券发行有望再度出现高峰期,新增社融也将恢复同比多增,这些都将带动M2和M1增速出现较为明显的反弹。”王青表示。

(作者:唐婧 编辑:周炎炎)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。