高尔夫服饰头部玩家,转向年轻人的生意

21世纪经济报道记者肖夏 重庆报道

前方道路暂时封闭。在金大川的带领下,模特们穿着T恤、卫衣、板鞋、运动长袜,提着高尔夫球杆、球包,挨个走上街头。

这是比音勒芬10月中旬在重庆观音桥举办的一场户外品牌时尚秀,山城特色的高差斜坡、缆车地轨成了秀场,吸引了不少路人驻足。不同于一般时尚秀,观众里不只是年轻人,还有一些企业主、公务员模样的中年人。

(21记者摄)

(21记者摄)

问世20多年来,比音勒芬凭借与高尔夫运动的长期绑定,在全国各地的机场、高铁站、老牌商场全面铺开,收获了一批极富购买力的中年粉丝。

今年上半年,比音勒芬(002832.SZ)的主业毛利率是78.59%,上装、下装两大主力品类的毛利率都超过80%。这样的高毛利率不仅超过国内服饰同行,甚至比得过一些国际奢侈大牌,有投资者称之为“衣中茅台”。

但中年人青睐的款式,往往不是年轻人的“菜”。去年成立20周年之际,比音勒芬宣布到2033年销售额目标要增长10倍,实现目标的核心战略之一是全面拥抱年轻化。

重庆这场秀,是比音勒芬又一次向年轻消费者开展品牌输出。

毛利率堪比奢牌

比音勒芬这场秀选在重庆观音桥的星光68广场户外,包下了游客打卡的地面缆车,把缆车的轨道直接变成了秀场梯台。

观音桥是重庆本地年轻人、外地游客聚集的打卡地。在此之前,比音勒芬在重庆已经开出十几家店,其中在观音桥商圈的此前两家店开在新世纪百货和新世纪百货奥莱,两座商场的人流并不差,但都是传统的百货业态,而星光68则是国际大牌在重庆聚集的重地。

不只是选址和活动形式不同。此次时尚秀展示的秋冬系列以鲜红、赭红、橙黄等暖色系为主,都是偏年轻化的设计,无论是T恤、长裤等主力单品还是卫衣、羽绒服、配饰都明显潮牌化。

这些都有别于大众对于比音勒芬的传统认知。路过门店的路人,除了多看几眼价签,一般都会对其色彩选择极其多的T恤留下印象。

比音勒芬2003年成立于广州,从起家开始就瞄准了高尔夫运动,在这一细分市场找到了增长空间。彼时中国正处于加入WTO之后的高速发展期,高尔夫这项运动刚开始在国内普及,成为大众心目中成功人士的必选运动。

从一开始,比音勒芬就定位于高端,不仅服装价格多在四位数,门店也集中于机场、高铁站、百货商场的黄金位置。

即便现在门店已经铺到了三四线城市,比音勒芬一件T恤的标价依旧在千元以上。按照其官方说法,主品牌比音勒芬主标和比音勒芬高尔夫的主要产品价格带分别在1500元—8000元以及1500元—5000元。

定位高端与实控人谢秉政的经历有关。在做比音勒芬品牌之前,谢秉政投身服装行业多年,曾做过华伦天奴、圣罗兰等国际大牌的代理,知道品牌定位对于服装这门生意的重要性。

2010年以后,比音勒芬持续赞助各类高尔夫赛事、高尔夫媒体,并与中国高尔夫球国家队持续合作,巩固品牌形象。 2016年高尔夫进入里约奥运会正式项目这一年,比音勒芬成功在深交所上市。

吸引消费者买单的,不仅是比音勒芬的品牌。

事实上,比音勒芬的面料、工艺确有一定优势。招股书提到,为了确保产品品质,公司坚持选择高档次、高性能的面料,与意大利、韩国和日本等国的知名面料供应商保持稳定的合作关系,这些面料供应商也是国际一线品牌的合作伙伴。

截至2024年上半年,比音勒芬共有1263个终端销售门店,主要开在各地的高端百货、机场、高铁站以及部分高尔夫球会所。其中自营店数量609家,加盟店654家。直营店主要在一二线城市,三四线城市以加盟为主。2023年,比音勒芬一年新开了149家店铺。

终端网络扩大的同时,比音勒芬的营收规模也在增长。

2015年上市前一年,比音勒芬的年营收不到8亿元,到了2017年首次突破10亿元,到2023年年营收达到了35.36亿元。即使在疫情期间,其营收也一直保持增长。

实控人谢秉政、冯玲玲夫妇身价也水涨船高。2022年,谢秉政、冯玲玲夫妇首次登上胡润全球富豪榜,身价63亿元,2024年增长至80亿元。

相比海澜之家、雅戈尔等年营收百亿级同行,比音勒芬的业务规模并不大,其最大优势在于盈利能力。

比音勒芬的主要收入来自上装、下装两大品类,毛利率近年维持在80%以上,服装服饰主业毛利率接近80%。

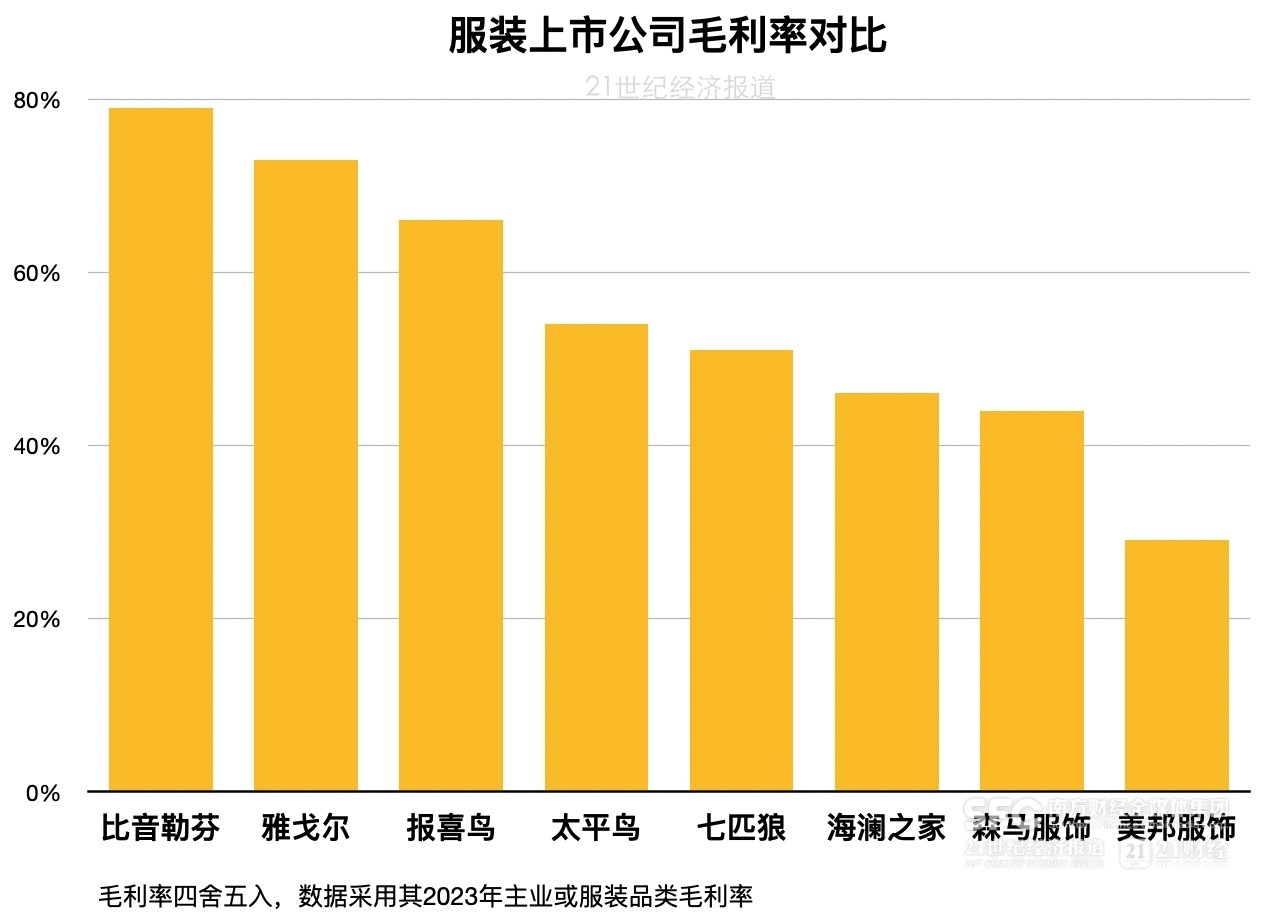

国内服装上市公司中,2023年雅戈尔的品牌服装毛利率接近73%,报喜鸟毛利率接近66%,太平鸟是54%,七匹狼的服装毛利率在50%出头,海澜之家、森马服饰分别是46%、44%,美邦服饰更是不到30%。国际品牌中,LVMH去年的毛利率是68.8%,Lululemon的毛利率是58.3%。

(A股部分服装企业毛利率对比,21记者制图)

(A股部分服装企业毛利率对比,21记者制图)

相比其自身,比音勒芬近年毛利率也有明显提升。招股书显示,比音勒芬上市前的毛利率分别为61.14%、62.07%和62.67%。

高毛利不仅仅是因为品牌定位。比音勒芬选择的是“轻资产”商业模式,主要做附加值更高的产品设计研发、品牌运营和销售渠道建设上,生产、运输等环节则是外包。

赛道挤进更多竞争者

但过去20年让比音勒芬成功的关键要素,也带来了一些隐形制约。

中年消费者将比音勒芬买成了市值超百亿元的上市公司,但却无法让年轻人产生向往。其简单的款式在中年人眼里是稳重,在年轻人眼里则是单调。

这是很多服装品牌面临的两难:不同年龄层消费者对服装的偏好,天然有壁。

竞争者也在增加。近年服装品牌纷纷转向强调面料、性能的运动类服饰,不少品牌都看上了高尔夫赛道。

2022年,lululemon在中国推出男士高尔夫系列,同一年安踏旗下的斐乐FILA推出高尔夫子品牌FILA GOLF,也学比音勒芬将门店开进了高尔夫球场。安踏投资的另一品牌迪桑特早在2017年就已将支线迪桑特高尔夫引入了中国市场,同样积极赞助各类高尔夫赛事。

不仅如此,头部运动品牌耐克、阿迪达斯十几年前就推出了高尔夫品牌线。2020年斯凯奇也在中国市场推出了高尔夫产品线。今年利郎集团也加入了高尔夫赛道,与迪桑特日本公司成立合资公司,将在中国运作美国高尔夫品牌Munsingwear。更不用说拉夫·劳伦的Polo Sport,几乎成为翻领T恤的代名词。

各家品牌积极投入高尔夫服装产品线,理由都是看好高尔夫运动带来的服饰需求增长。

一方面是高尔夫运动人群的需求扩大。

比音勒芬招股书就引用了一组数字分析这一逻辑,中国15岁到54岁城市居民中有1.1%打高尔夫,按3亿人口推算,国内高尔夫运动人数保守估计330万人,而高尔夫人群一年的服饰消费金额平均7185元,以此推算专业高尔夫服装是一个237亿元的市场。

另一方面因素更为重要:中产阶级扩大带动对高尔夫服饰需求增长。

在大众眼里,高尔夫是“有钱有闲”阶层的运动。国内外众多企业家都是高尔夫爱好者。中产阶级尽管未必打过高尔夫,但认同高尔夫文化的不在少数,日常穿着高尔夫服装因此成为一种身份象征。

中产阶级对户外运动的热衷也是有利因素。登山、攀岩、滑雪、野外徒步等户外运动同样催生服装需求,但这些户外运动对时间、体力的要求都更高。同样为户外运动的高尔夫运动强度相对较低,更容易吸引新手。

事实上,比音勒芬上市前也做过调研,有78%的VIP客户表示不打高尔夫或仅仅在高尔夫练习场打过球。

在“专业运动服饰”和“有专业性的运动休闲服饰”之间,显然是后者市场规模更大。单纯做高尔夫运动服装,尽管有高毛利,规模天花板显然更低。

一个国产品牌的转型

在这样的市场环境下,比音勒芬近年开始调整战略。

2022年,比音勒芬首次提出了“T恤小专家”战略,强调其在T恤品类的核心优势。

支撑技术优势的是费用投入。2022年比音勒芬研发费用首次突破1亿元,2023年其研发费用同比继续增长近24%,达到1.24亿元,研发费用率超过3.5%,在A股服装同行中处于前列。

收购国际品牌,也是国内服装企业应对市场趋势变化的方式。

2018年,比音勒芬收购了意大利男装品牌威尼斯狂欢节(CARNAVAL DE VENISE)。2023年4月,比音勒芬宣布完成对两个高端国际品牌CERRUTI 1881、KENT&CURWEN全球商标所有权的收购。后两个品牌的定位更高,前者号称对标Burberry和Zegna等奢牌,后者号称对标AMI等轻奢潮牌。

在两个月后的集团20周年庆典上,谢秉政宣布了未来十年的战略,提出未来十年营收以10倍增长为目标,2033年比音勒芬营收要超300亿元。其中,比音勒芬主标要超过150亿元,比音勒芬高尔夫超过50亿元,CERRUT 1881超过50亿元,KENT&CURWEN超过30亿元,威尼斯狂欢节要做到20亿元。

十年十倍的目标,光靠原有的中年消费者有难度,比音勒芬需要在年轻人中打开局面。

为吸引年轻消费者,比音勒芬近年的设计也有了明显变化,将运动、商务、休闲、时尚等风格融合,并尝试年轻人青睐的“国潮”风。比如此次重庆品牌时尚秀上,模特身着的外套就融入中式领、扣的设计。

比音勒芬近年还签下了吴尊为品牌代言人,金大川、游天翼为品牌形象大使,并与胡一天、张晚意、陈靖可、吴千语等新生代明星合作,举行明星见面会、创意时尚大片拍摄等,同时与故宫宫廷文化、非遗苏绣传承人合作联名,再通过布局小红书 KOL、KOC、各行业艺术家搭建达人矩阵,提升品牌产品种草及社交属性。

有投资者认为, 服装不是一门好生意,但比音勒芬是一家好公司。

比音勒芬用过去二十年印证了后半句,接下来十年能否实现300亿元目标,将决定能否扭转前半句定论。

(作者:肖夏 编辑:骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。