啤酒股第三季度业绩普降 四家企业年内销量仍保持增长|酒业财报观察

销量保持增长,就算跑赢行业。

21世纪经济报道记者肖夏 重庆报道

截至10月31日,除港股的华润啤酒外,啤酒上市公司三季报全部披露。

尽管三季度是啤酒消费旺季、今年也有奥运会和欧洲杯等大型赛事助力,但21世纪经济报道记者注意到,啤酒上市公司今年第三季度增长普遍降速,包括几家龙头在内都出现下滑,此外兰州黄河出现单季亏损。

这一情况在此前披露的行业数据中已有显现。

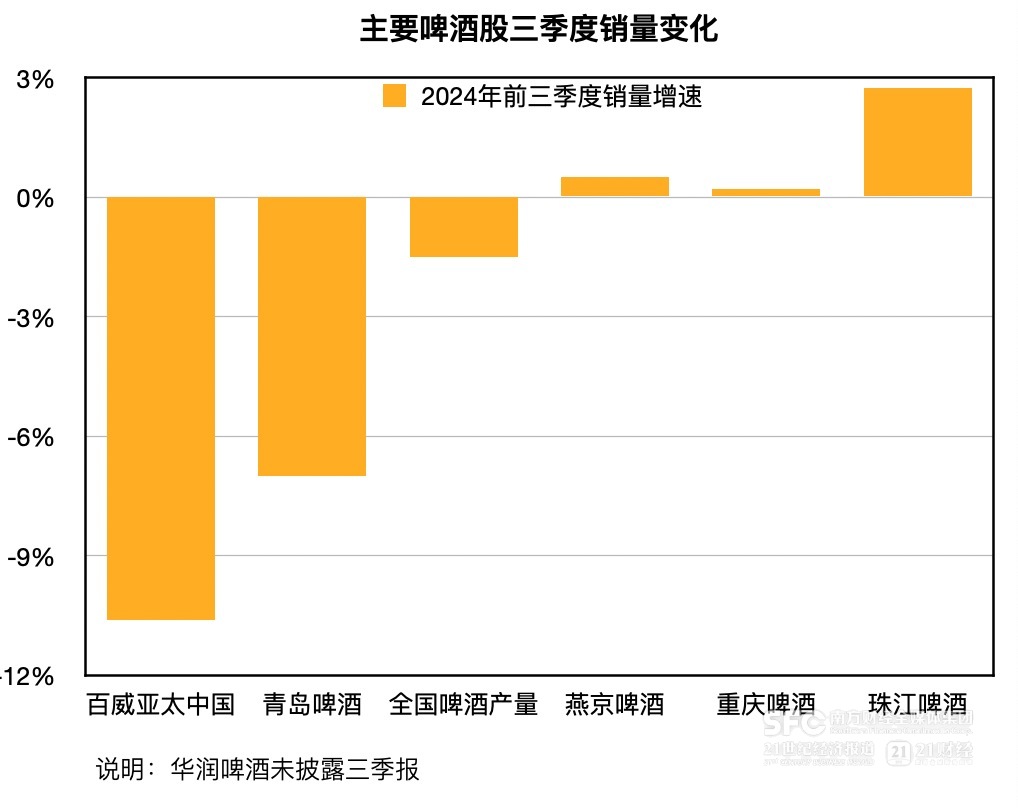

国家统计局10月中旬发布的数据显示,2024年前9个月,全国规模以上企业啤酒产量共计2930.2万千升,同比下降1.5%,其中7月至9月的月度产量同比变化分别为-10%、-3.3%、+1.4%,7月出现两位数下滑。

产量同比下滑,一方面有今年消费疲软的因素。

国家统计局数据显示,今年7月开始,全国餐饮收入月度增速回落至3%—3.5%的区间。而啤酒销售高度依赖餐饮现饮渠道。

另一方面则是去年同期高基数影响。

去年由于线下消费复苏,啤酒产量从3月开始大幅度提升,百威亚太中国区、重庆啤酒、燕京啤酒、珠江啤酒、惠泉啤酒去年前三季度都实现了5%—7%的销量增长。

而今年啤酒上市公司能保持销量增长,就已经跑赢行业了。

21世纪经济报道记者注意到,今年还有4家啤酒上市公司销量保持增长:燕京啤酒前三季度销量344.73万千升(含托管经营),同比增长0.5%;重庆啤酒前三季度销量265.7万千升,同比增长0.2%;珠江啤酒前三季度销量118.19万吨,同比增长2.75%;ST西发没有披露销量数据,但从经营性现金流同比增长九成来看,今年销量应该也是增长的。

(21记者根据三季报、统计局数据整理)

(21记者根据三季报、统计局数据整理)

由于线下渠道疲软、消费信心不足,高端产品受影响相对更大。从吨价来看,多数啤酒股有所下行或基本持平,仅有燕京啤酒提升较为明显。前三季度,以高端、超高端产品为主的百威亚太吨价出现两位数下滑。重庆啤酒各价格带产品中也是经济型产品增长更快,涨幅保持在两位数。

不过利好是成本端也在继续优化。

前三季度,青岛啤酒营业成本为168.65亿元,同比下降近10%,燕京啤酒营业成本70.53亿元,同比增长不到1.5%,重庆啤酒营业成本66.36亿元,同比增长仅0.2%。华创证券研报认为,预计明年大麦成本仍有望实现个位数下行,或可增厚业绩表现。

在广东、山东等啤酒消费大省,各家酒企还在继续加码产能,为下一阶段提前布局。

今年8月底,嘉士伯佛山三水生产基地投产,年规划产能50万千升,将成为重庆啤酒在华南市场的核心工厂。珠江啤酒8月启动梅州子公司新增瓶装生产线建设,每小时罐装量提升至4万瓶,后于9月宣布中山子公司产能扩建升级项目招标启动,将新增30万吨产能。上半年,青岛啤酒在崂山青啤五厂的100万千升高端啤酒基地也已开工。

(作者:肖夏 编辑:巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。