大选落定,特朗普交易和国内债市怎么看?

摘 要

特朗普交易怎么看?

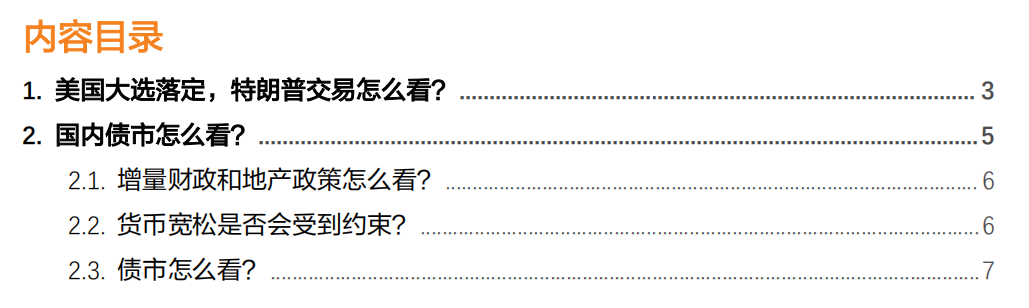

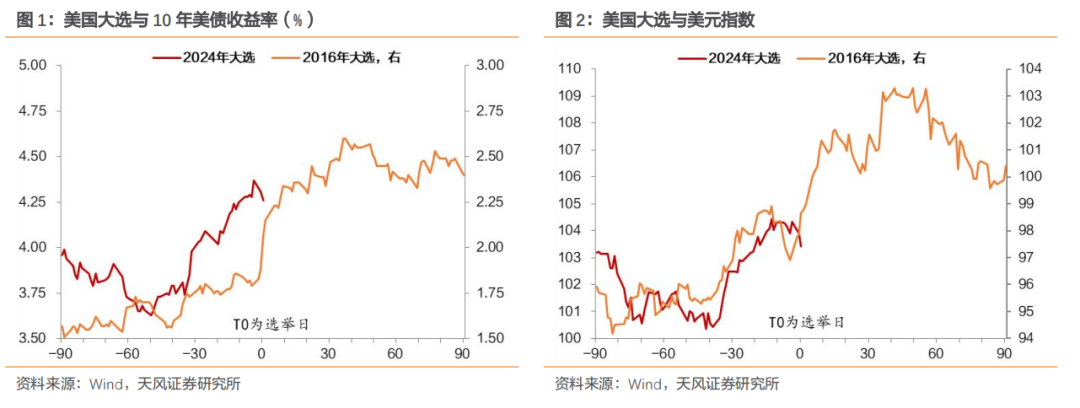

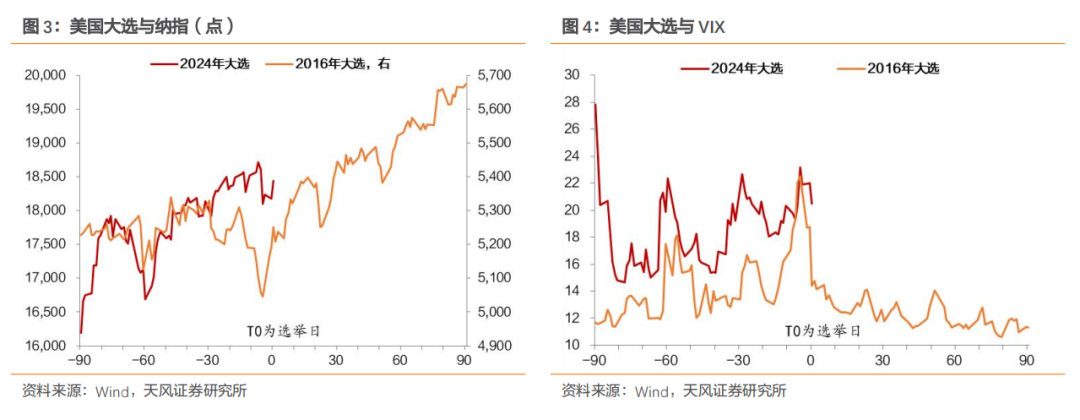

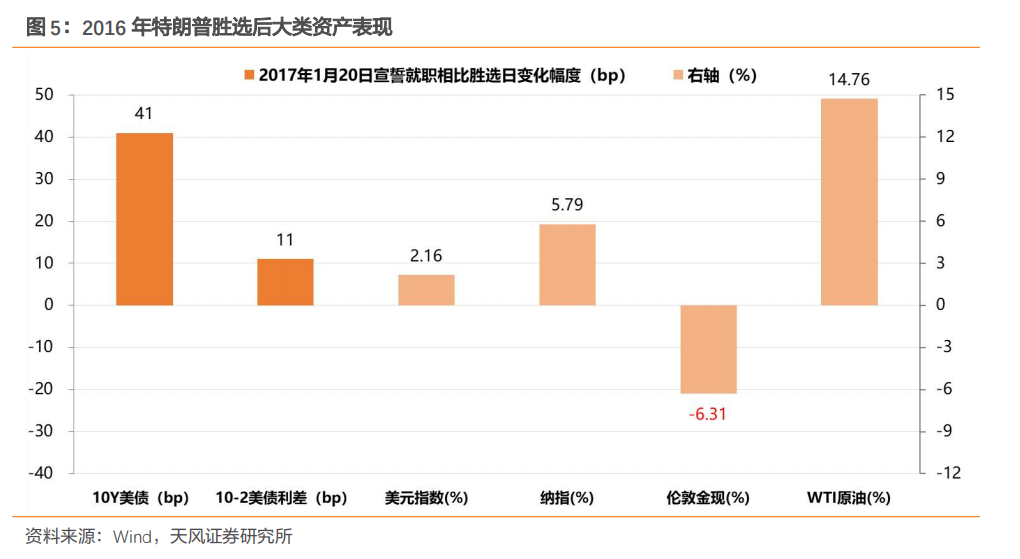

2024年11月6日特朗普胜选后,选举不确定性落地,美债利率上行、美元美股走强、黄金回落,总体上市场按照2016年大选后大类资产表现展开交易。区别是本轮选举后原油价格走弱、随后震荡,表现与2016年略有不同。

与2016年相比,本轮竞选特朗普在经济口号上强调刺激需求、贸易平衡和应对非法移民,并希望通过增加供给(化石能源和AI)来抵消扩张性需求政策和关税等措施对通胀的影响。

而市场的基本认识可能是,未来美国经济将会面临更积极的财税政策刺激、更多贸易摩擦、更高的通胀路径以及更低的战争风险。

美债美元怎么看?

2024年区别在于货币政策在降息周期,以及特朗普交易预期差已经提前定价,美债美元在胜选后的进一步变化可能无法达到2016年的幅度,后续主要看政策落地和美国宏观数据。我们预计后续10年美债利率上行空间有限,总体可能保持在4.2-4.6%区间,而美元指数可能在105附近震荡。

国内增量财政和地产政策怎么看?

后续关注11月初人大常委会批准的增量财政结果,第一,是否有跨年度的财政安排,比如债务置换和特殊用途的财政安排(比如收储、消费补贴等)。第二,债务置换目前估计是三年6万亿,年内至少1万亿。第三,收储和消费补贴等,不管是专项债还是特别国债,年内至少1万亿,明后年继续增加一万亿以上(2025年及以后超长期限特别国债另算)。第四,大行补充资本特别国债1万亿。

财政政策以外,市场关注地产政策力度,逻辑上对冲外需最好的办法是刺激地产,我们估计将会增发专项债用于支持地产收储,后续政策关注点在于是否增加央行再贷款或PSL,进一步提高货币化,推动地产止跌回稳。

我们倾向于认为后续政策力度至少不会低于上述基本估计。

货币宽松是否会受到约束?

人民币阶段性贬值压力上升。大选后美元指数升值,中美利差倒挂在200bp以上,综合汇率和中美利差表现和前景来看,短期内降息可能存在外部均衡压力。

未来一方面考虑对内为主,另一方面,需要关注特朗普交易的持续性,在货币政策坚持支持性立场的背景下,至少明年上半年降息仍有较大可能。若财政增量不低于预期,结合资本市场或有扰动,央行可能选择在11月降准。

债市怎么看?

超级周靴子落地了一只,特朗普交易获得延续,市场转向关注国内政策组合,一方面关注增量财政和地产的刺激力度,另一方面关注外围约束对于货币宽松的或有影响。长端利率或许维持目前窄幅震荡的格局。

内因和外因之间,我们仍然以内因定价为主,所以等待政策的过程中,我们建议继续做陡曲线,5年国债子弹型,负债稳定的机构可以选择性关注信用票息机会。

北京时间11月6日下午,特朗普获得超过270张选举人票,赢得2024年美国总统选举,同时共和党在参议院赢得多数席位,并在众议院保持领先。

1. 美国大选落定,特朗普交易怎么看?

如果从历史上寻找比较基准,今年美国大选结果与2016年有一定相似性,2016年特朗普优势胜选且共和党横扫参众两院。

2024年11月6日特朗普胜选后,选举不确定性落地,美债利率上行、美元美股走强、黄金回落,总体上市场按照2016年大选后大类资产表现展开交易。

区别是本轮选举后原油价格走弱、随后震荡,表现与2016年略有不同。

根据我们理解,与2016年相比,本轮竞选特朗普在经济口号上有所调整,强调刺激需求、贸易平衡和应对非法移民,并希望通过增加供给(化石能源和AI)来抵消扩张性需求政策和关税等措施对通胀的影响。

市场的基本认识可能是,未来美国经济将会面临更积极的财税政策刺激、更多贸易摩擦、更高的通胀路径以及更低的战争风险。

在此过程中,需求扩张会给化石能源价格下行带来阻力。即便特朗普政府实现了化石能源供给增长和价格下行,可能也并不足以抵消财政刺激、遣返非法移民和贸易摩擦升级等因素带来的通胀上行压力。而AI革命对供给的刺激作用也会有不确定性和时滞。

这些因素指向相对更紧的美联储政策路径(例如降息更慢或更快转向加息)。

对于美债美元,虽然市场初步反应似乎与2016年相似,但2024年与2016年区别在于:

第一,货币政策阶段不同。

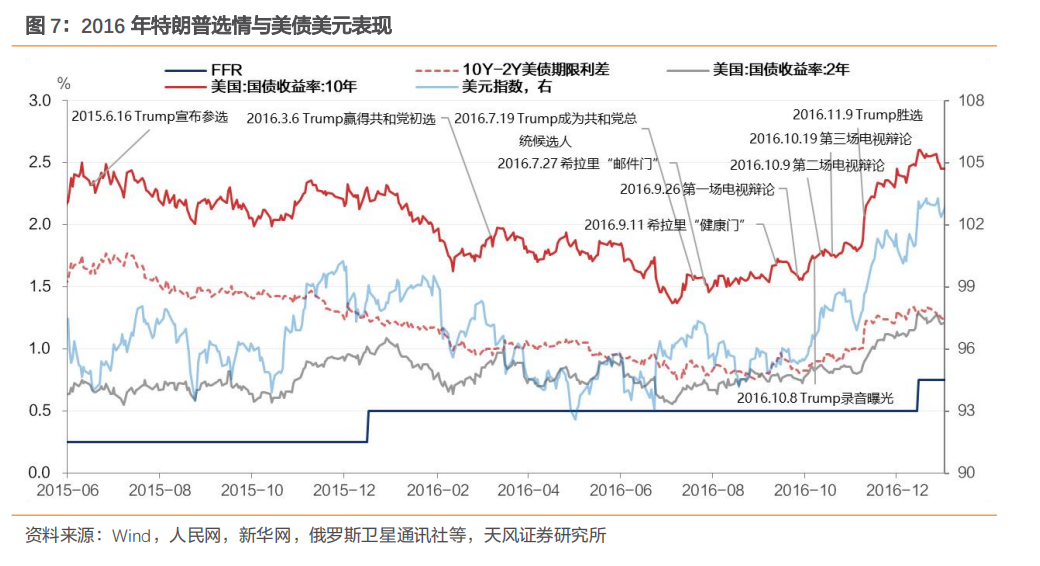

2016年美联储处于加息周期(根据图7),且2016年11月底出现的OPEC减产协议对原油价格和通胀预期产生了直接的冲击,而2024年美联储已经开启降息周期,这背后是就业、通胀等一系列基本面状况存在差异。

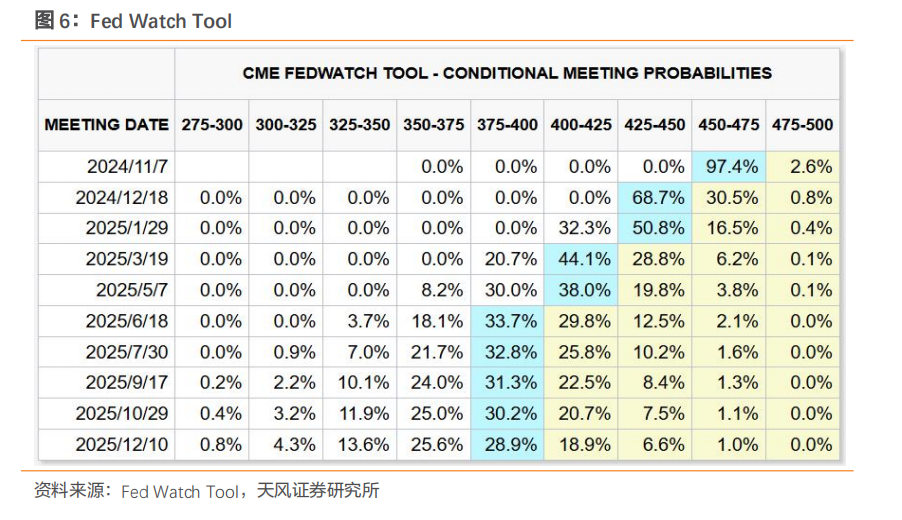

对于11月7日即将召开的联储议息会议,我们预计,即便未来存在二次通胀风险和再度加息的可能性,美联储本次可能仍会选择降息25bp。

特朗普刺激政策真正出台落地之前,美联储新一阶段的关切可能在于,避免预期因素过度提前定价并推高利率水平,以至于对美国就业市场和经济软着陆的前景造成威胁。

在此背景下,大选后美联储11月7日议息会议降息25bp的概率仍然较高(97.4%)。

第二,特朗普交易预期差不同。

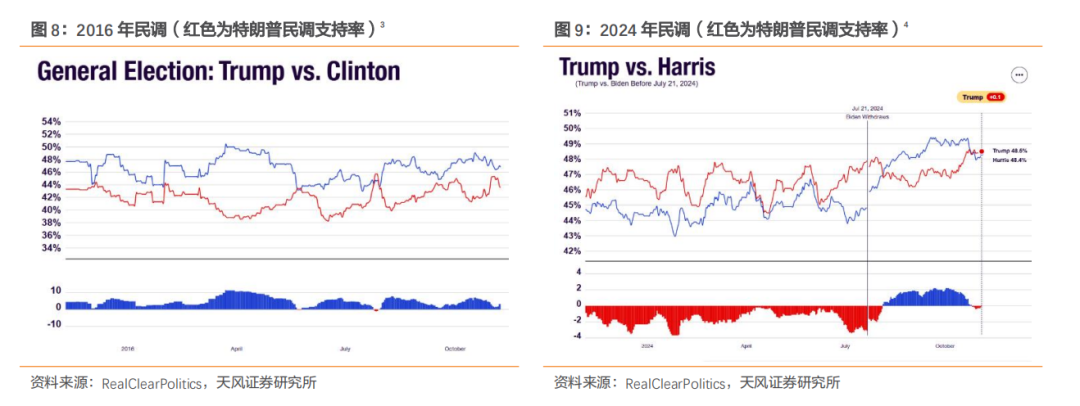

与2016年不同,2024年市场已经展开多轮特朗普交易,预期差更小。

回顾2016年大选历程,从2015年6月特朗普宣布参加竞选开始,到2016年11月胜选,有利于特朗普选情的事件之后,美债期限利差通常小幅回升。

2016年竞选中,关于特朗普交易的预期差似乎集中体现在2016年11月9日选举日当天。对比2024年,从逻辑上,特朗普交易的起点可能要从9月哈里斯民调停滞下滑开始算起。

后续主要看政策落地和美国宏观数据,预期层面的交易或许以2016为基本参考,但未必超越。结合货币政策阶段,美债美元在胜选后的进一步变化可能无法达到2016年的幅度。

我们预计后续10年美债利率上行空间有限,总体可能保持在4.2-4.6%区间,而美元指数可能在105附近震荡。

2. 国内债市怎么看?

债券市场交易的基准是基本面和降息预期。

从宏观基本面角度考虑,中美博弈的格局决定了外部承压的状态难以改变,而目前市场交易的重心或主要在内,在于内生的有效需求不足和资产负债表承压问题。

特朗普胜选对于债券市场而言关注点在于:第一,外部压力是否会引致更大力度的刺激内需政策,比如财政和地产,从而缓解内生有效需求不足等问题;第二,特朗普交易带来美债美元走强,这一状态是否会令央行再度考虑外部均衡压力,而降低市场货币宽松预期。

我们逐一分析:

2.1. 增量财政和地产政策怎么看?

后续关注11月初人大常委会批准的增量财政结果:第一,是否有跨年度的财政安排,比如债务置换和特殊用途的财政安排(比如收储、消费补贴等)。

第二,债务置换目前估计是三年6万亿,年内至少1万亿。

第三,收储和消费补贴等,不管是专项债还是特别国债,年内至少1万亿,明后年继续增加一万亿以上(2025年及以后超长期限特别国债另算)。

第四,大行补充资本特别国债1万亿。

财政政策以外,市场关注地产政策力度,逻辑上对冲外需最好的办法是刺激地产,我们估计将会增发专项债用于支持地产收储,后续政策关注点在于是否增加央行再贷款或PSL,进一步提高货币化,推动地产止跌回稳。

我们倾向于认为后续政策力度至少不会低于上述基本估计。

2.2. 货币宽松是否会受到约束?

美国大选结果明朗后,伴随美元走强,人民币阶段性贬值压力上升。政策层面判断中美货币政策周期差和美元指数动能走弱可能至少有两个维度的考虑:

一是美元指数出现下行调整,绝对水平在103或更低。

参考2024年3月6日潘功胜表述“在过去的几天里,美元指数从上个礼拜的104,这两天又下降到103附近,国内外的货币政策周期差趋于收敛”。

二是中美利差在150bp左右或以内。

回顾2023年6月、8月两次OMO、MLF降息,中美十年国债利差倒挂幅度最大在160bp左右。此外《金融时报》2023年12月13日发文,再次提及2023年11月以后中美十年国债利差倒挂从220bp收窄到160bp附近。至12月21日国有大行宣布降低存款利率时,中美十年国债利差倒挂幅度已经收窄至120bp附近。

大选后美元指数升值,中美利差倒挂在200bp以上,综合汇率和中美利差表现和前景来看,短期内降息可能仍存在外部均衡压力。

现阶段货币宽松,至少是降息预期确实会受到外部均衡的干扰。未来一方面考虑对内为主,另一方面,需要关注特朗普交易的持续性,在货币政策坚持支持性立场的背景下,至少明年上半年降息仍有较大可能。

若财政增量不低于预期,结合资本市场或有扰动,央行可能选择在11月降准。

2.3. 债市怎么看?

超级周靴子落地了一只,特朗普交易获得延续,市场转向关注国内政策组合,一方面关注增量财政和地产的刺激力度,另一方面关注外围约束对于货币宽松的或有影响。长端利率或许维持目前窄幅震荡的格局。

内因和外因之间,我们仍然以内因定价为主,所以等待政策的过程中,我们建议继续做陡曲线,5年国债子弹型,负债稳定的机构可以选择性关注信用票息机会。

风 险 提 示

经济表现超预期、政策力度超预期、市场走势存在不确定性

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。