特朗普重返白宫如何影响大类资产

美国大选,金融市场

北京时间11月6日,特朗普在2024年美国大选中获得压倒性胜利,再次问鼎美国总统。日内“特朗普交易”急剧升温,市场重新评估美国经济再通胀可能性,对于美联储未来降息空间的押注下降。

总体而言,特朗普在2024年大选的竞选承诺和2016年、2020年没有实质性变化,可以归纳为反移民、国内低税率、贸易保护(关税)、重振美国制造业。就职后100天将是政策密集发布期,移民、基建、能源、贸易等将是重点领域。从优先级而言,移民或是最高优先级,贸易的优先级相对靠后。减税需要国会立法,耗时相对较长。

市场影响:(1)美元利率、汇率方面,市场已经提前定价特朗普当选,大选结果揭晓后市场注意力可能逐渐重回基本面,目前美元指数和美债10Y收益率已经较基本面高估,面临回调压力。中期即使财政赤字率提升,基本面去库下有望延续降息,而美债走势仍主要跟随货币政策。(2)人民币汇率方面,仍有大量待结汇盘积累,一旦美元指数转弱,结汇需求释放将给予人民币短线升值动能,把握大选创造的结汇窗口。中期潜在的关税影响偏向“事件冲击”而非“趋势影响”。(3)黄金方面,特朗普扩张性的财政政策将抬升美国联邦政府杠杆率,黄金价格中枢继续上移,牛市尚未结束。(4)中国国债方面,短期多空交织,关注财政政策,中期仍取决于基本面及关税应对措施。

事件:特朗普再次问鼎

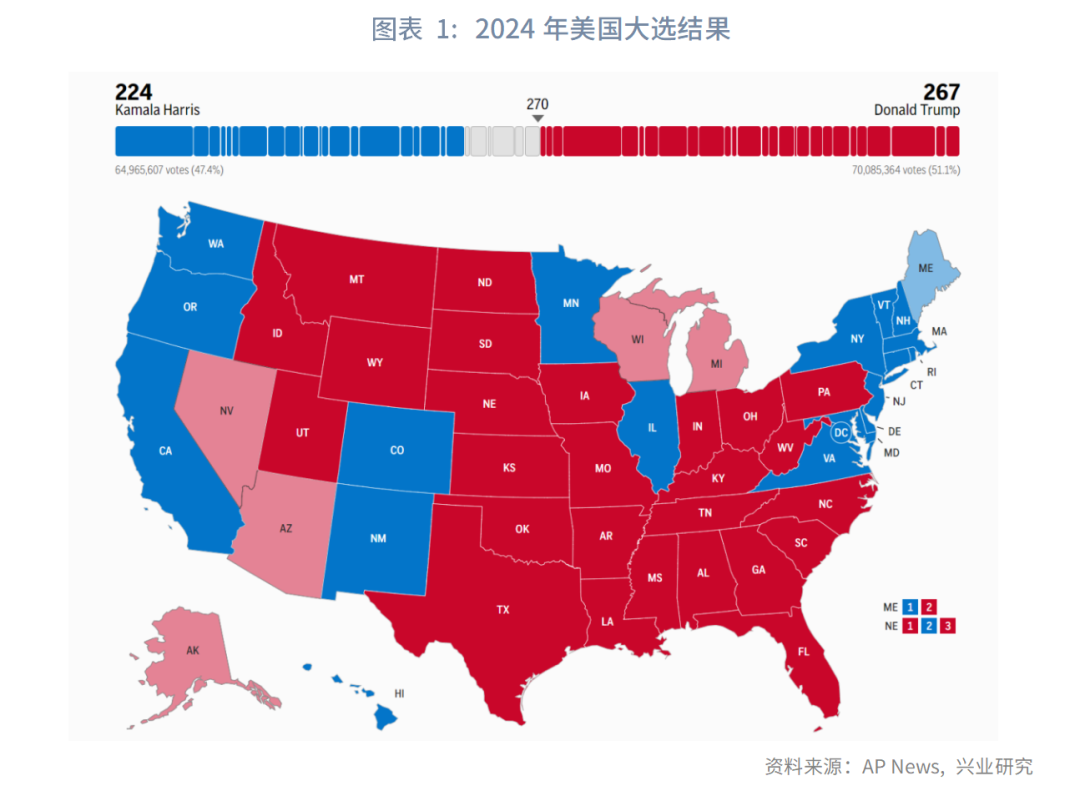

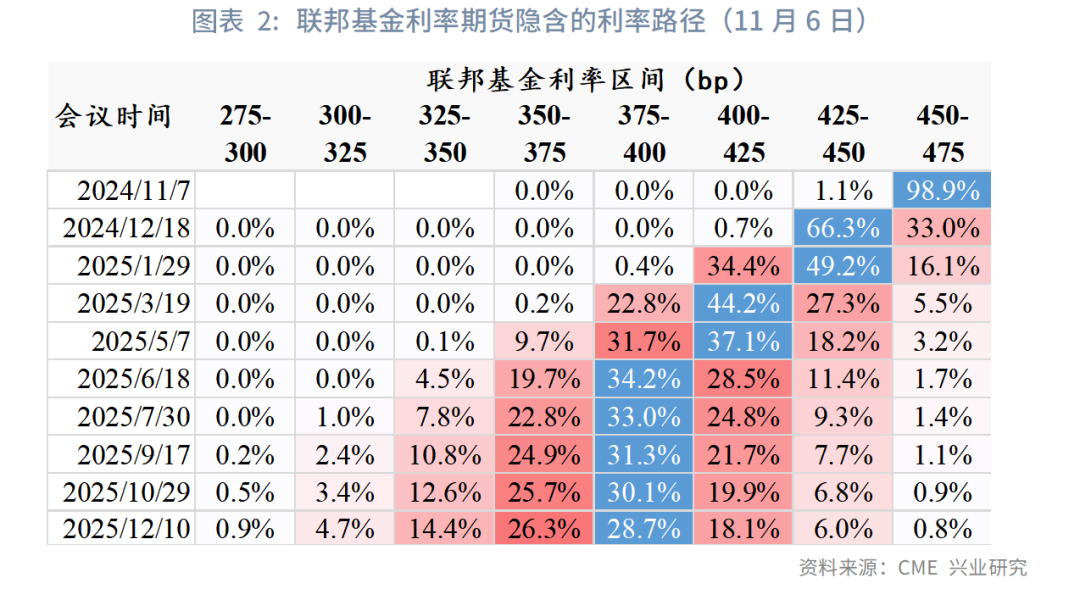

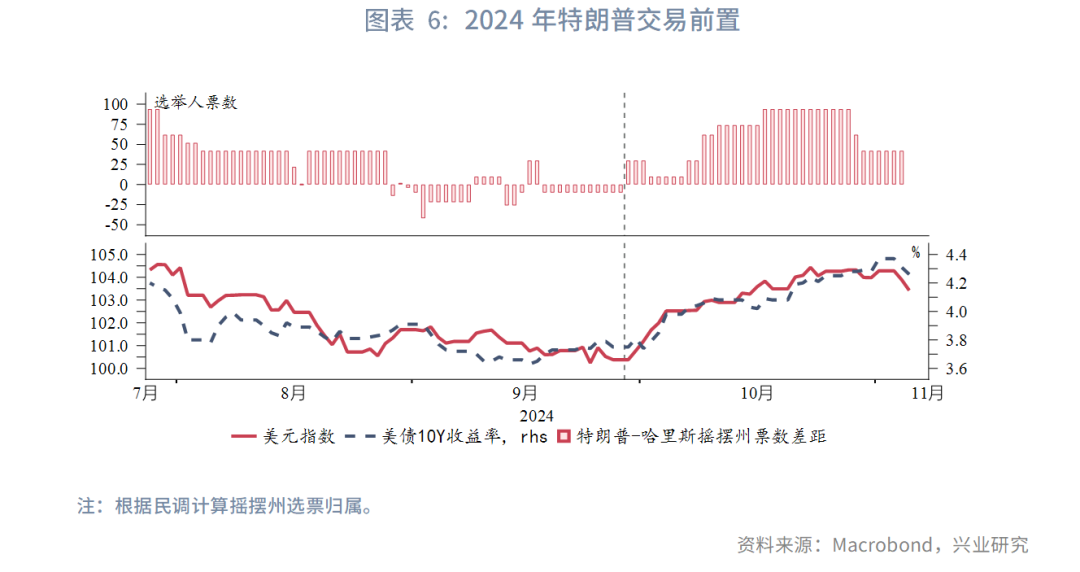

北京时间11月6日,在2024年美国大选中特朗普获得压倒性胜利,再次问鼎美国总统。值得注意的是,特朗普在7个关键摇摆州全面获胜,并且总得票支持率也超过50%,这标志着MAGA不再是美国政坛的“非主流”,已经成为了美国的主流意识形态。日内“特朗普交易”急剧升温,美元指数触及105、美债10Y收益率突破4.4%、标普500股指期货与比特币一度创下历史新高、伦敦金小幅下跌。由于特朗普的扩张性财政政策将增加美国再通胀的可能性,市场重新评估美联储降息前景。市场预期11月大概率再降息25bp,但12月再次降息25bp的可能性降至不足70%,2025年降息空间由此前75bp缩窄至50bp。

一、特朗普竞选承诺和事项优先级

总体而言,特朗普在2024年大选的竞选承诺和2016年、2020年没有实质性变化,可以归纳为反移民、国内低税率、贸易保护(关税)、重振美国制造业。具体政策主张包括:

移民:将对非法移民、毒贩、人口贩卖者发起美国历史上最大的驱逐出境行动。

税收:(1)新一轮大规模减税;(2)取消对小费、社保收入征税;(3)增加新生儿税收优惠。

贸易:(1)取消中国“最惠国待遇”;(2)对大部分进口商品统一加征10%的关税。

能源:(1)取消拜登政府对于电动车的补贴;(2)鼓励传统能源产业发展,提高国内原油产量。

对华政策:(1)在4年内逐步停止从中国进口必需商品,尤其是药品、国家安全商品;(2)阻止中国企业在美国收购,尤其是基础设施领域;(3)阻止美国企业对中国投资;(4)获得联邦政府合约的企业不得向中国企业外包。

对欧政策:(1)承诺在当选后“24小时内”结束俄乌冲突;(2)可能减少北约承诺,推动欧洲国家增加国防预算,加重其财政负担;(3)重新征收部分商品关税(钢、铝、汽车及零部件等);(4)可能要求欧盟遵循美国的对华政策、将与个别成员国的双边关系置于与欧盟的关系之上。

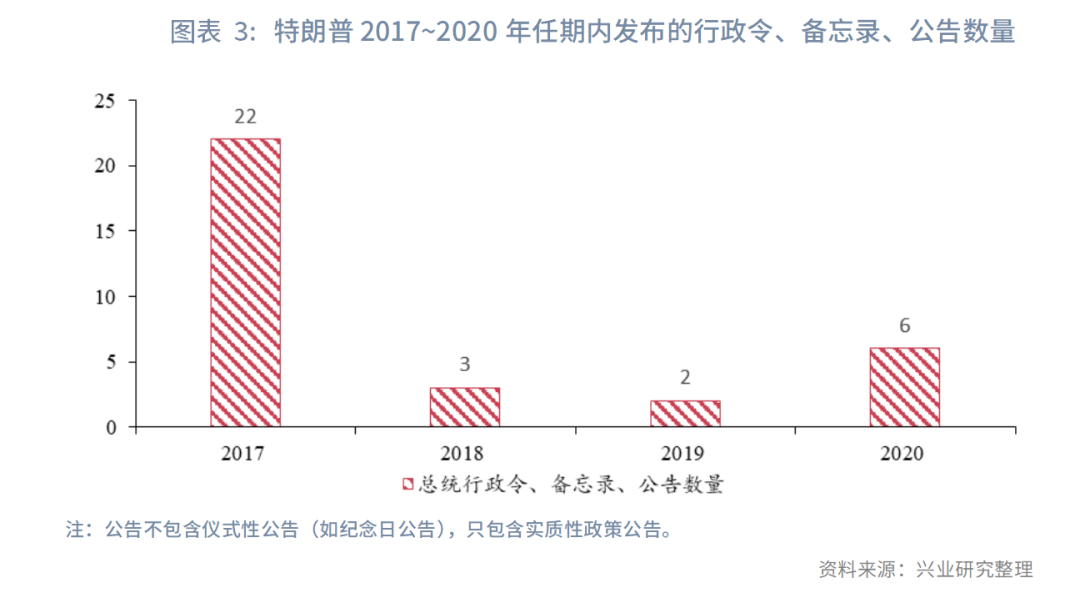

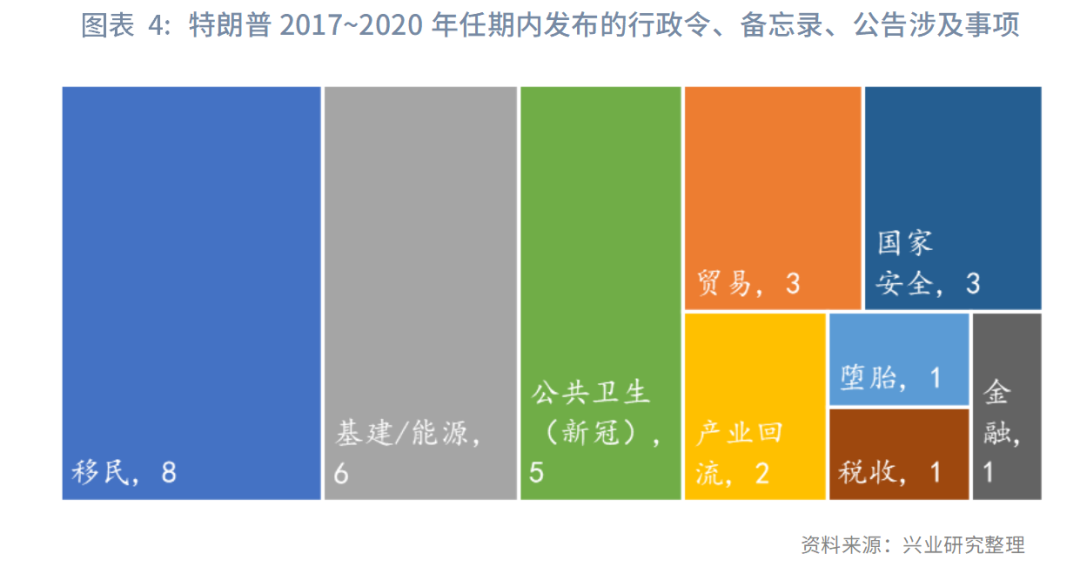

在就职后100天(即2025年第一季度)将是“百日计划”的政策密集出台期。在2017年至2020年任期内,特朗普大部分的总统行政令、备忘录、公告都是在2017年发布,且大量集中在当年第一季度发布(2017年共22条,第一季度19条)。就政策涉及的事项而言,移民、基建、能源、公共卫生(新冠)占据了较高比例,其次是贸易和国家安全。就事项优先级而言,在上一任期中移民是最高优先级事项,其次是能源、制造业,贸易(对华)的优先级相对靠后。尽管减税是特朗普标志性的经济政策,但需要国会立法,耗时较长。在2016年大选共和党横扫两院的局面下,直到2017年12月减税法案才获得通过。

二、后市展望

2.1 美元利率、汇率

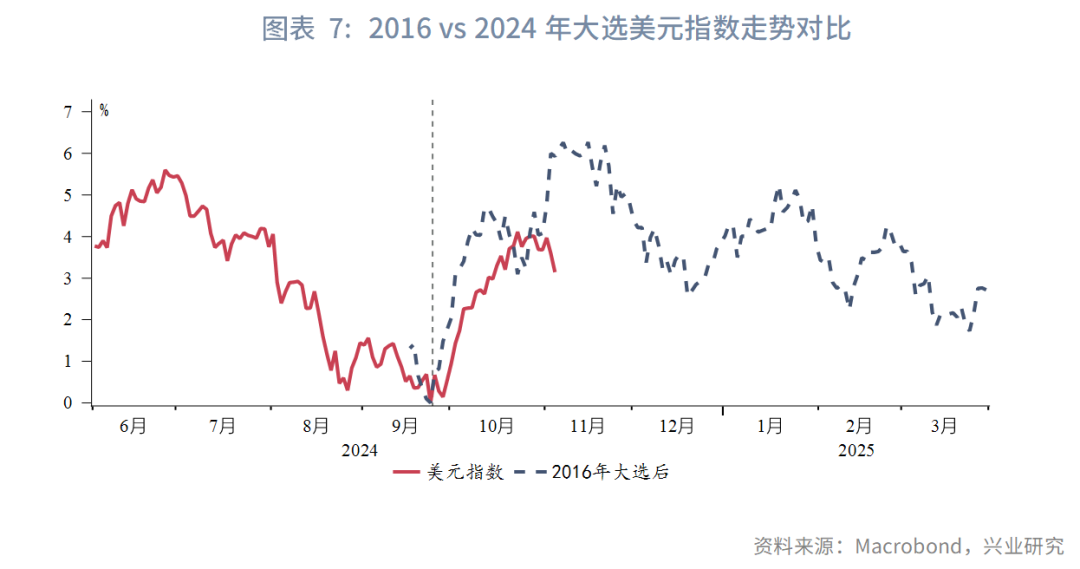

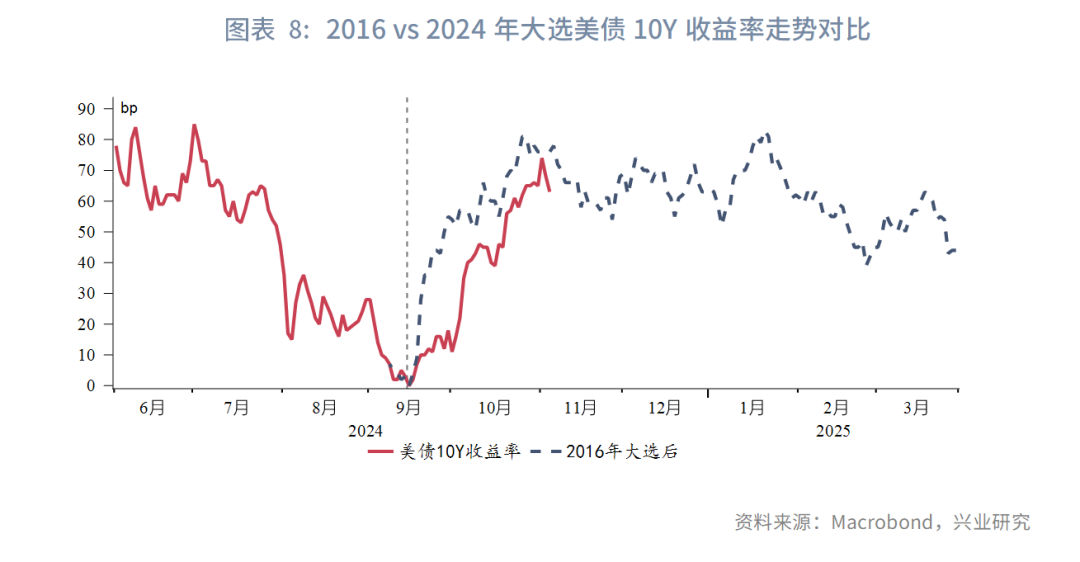

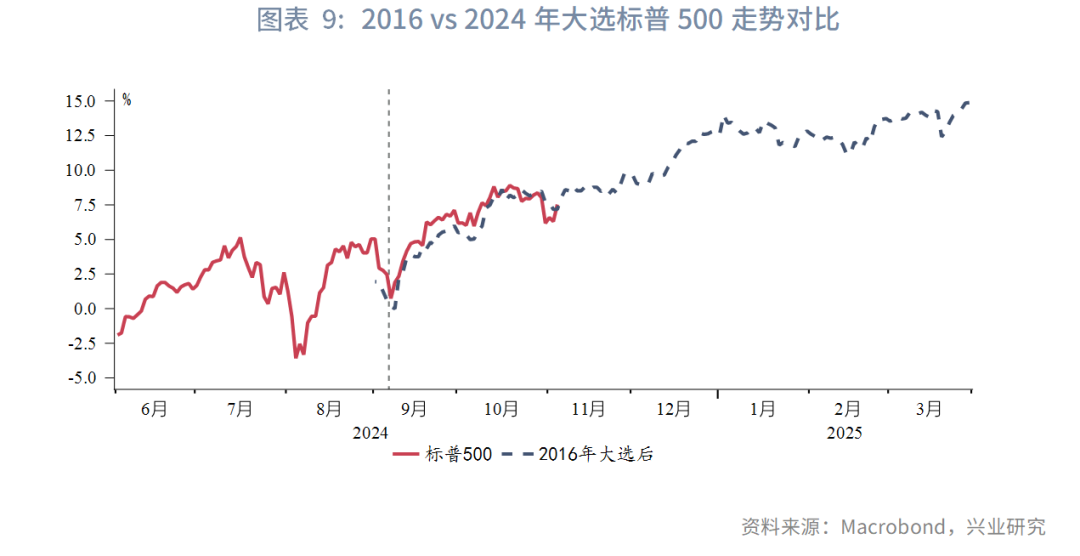

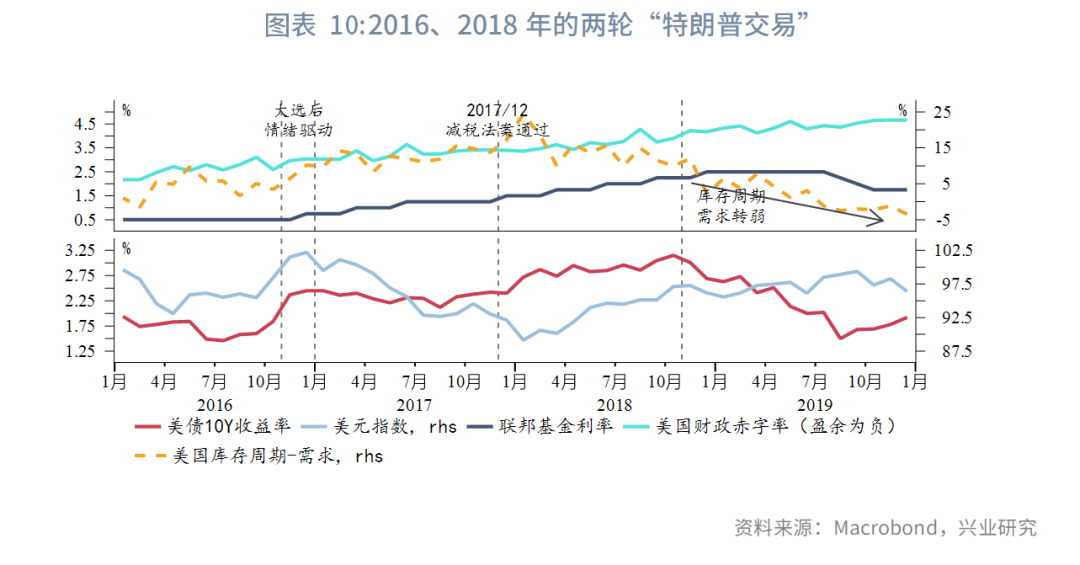

2024年大选中市场提前定价特朗普当选,自9月下旬开始,随着特朗普在摇摆州民调重建优势,市场上演“特朗普交易2.0”,美元指数、美债10Y收益率和标普500走势都和2016年大选后高度相似。2016年的“特朗普交易”持续了约1个半月,此后美元指数和美债收益率进入调整期。直到2017年12月初减税法案通过,才出现了第二轮“特朗普交易”,在实质性政策和经济数据配合之下,行情一直延续到2018年11月,此后随着美国经济数据转弱告终。

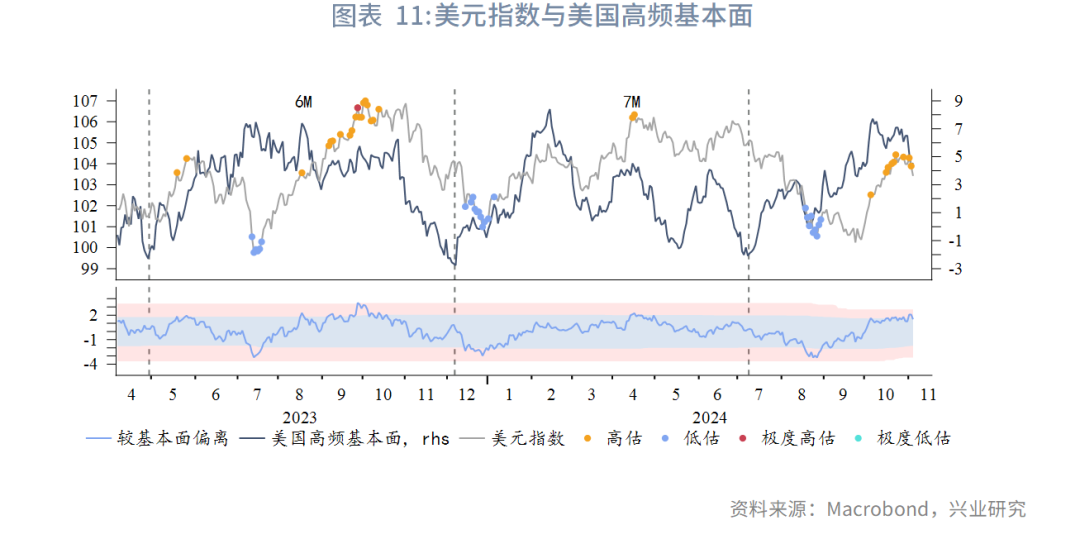

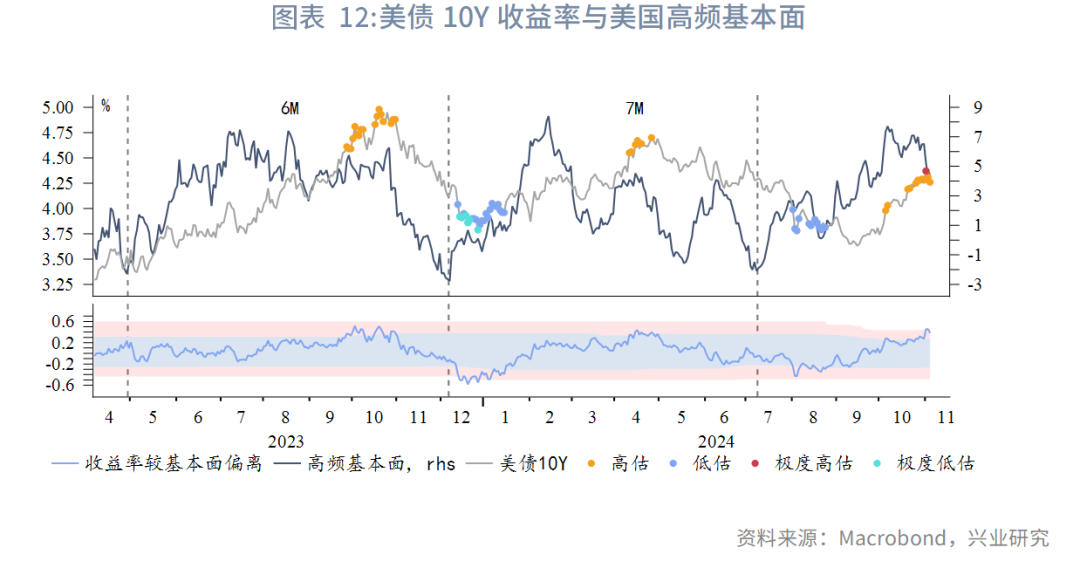

年内在特朗普尚未就职、没有实质性政策出台的前提下,仅凭情绪驱动的“特朗普交易2.0”难以为继,预计大选结果揭晓后市场交易主题将逐渐切换,注意力可能重回基本面。当前美元指数和美债收益率均较基本面呈现高估,且美国经济边际转弱的压力在逐渐增加,预计大选后美元指数和美债收益率面临回调压力。美元指数阻力位105-106,10Y美债利率阻力位4.5%-4.6%。

中期即使财政赤字率提升,美国基本面去库下有望延续降息,而美债走势仍主要跟随货币政策。我们维持对于美国处于第二库存周期被动补库,即将进入主动去库的判断,需求转弱支持美联储延续降息,通胀亦呈现顺周期性,反弹动能有限(特别是油价保持低位的情况下),美债整体仍应维持多头思路。

2.2 美元兑人民币

近期美元兑人民币随美元指数走强而有所反弹,但因境内美元流动性趋松、美元结汇需求增加,美元兑人民币上行幅度显著小于美元指数。短期而言,仍有大量待结汇盘累积,一旦美元指数转弱,结汇需求释放将给予人民币短线升值动能。把握大选创造的结汇窗口。

特朗普上台后,未来关税将是扰动美元兑人民币汇率的重要外部变量。不过,关税影响偏向“事件冲击”而非“趋势影响”。人民币趋势方向仍取决于美元流动性,考虑到美国进入降息周期,且境内美元流动性指标已转松至升值阈值,维持美元兑人民币第三峰已构筑,进入升值周期的观点。但由于此轮升值主要由外因驱动,因而其“波折性”较强。期间关税对于汇率产生脉冲式影响。

2.3 黄金

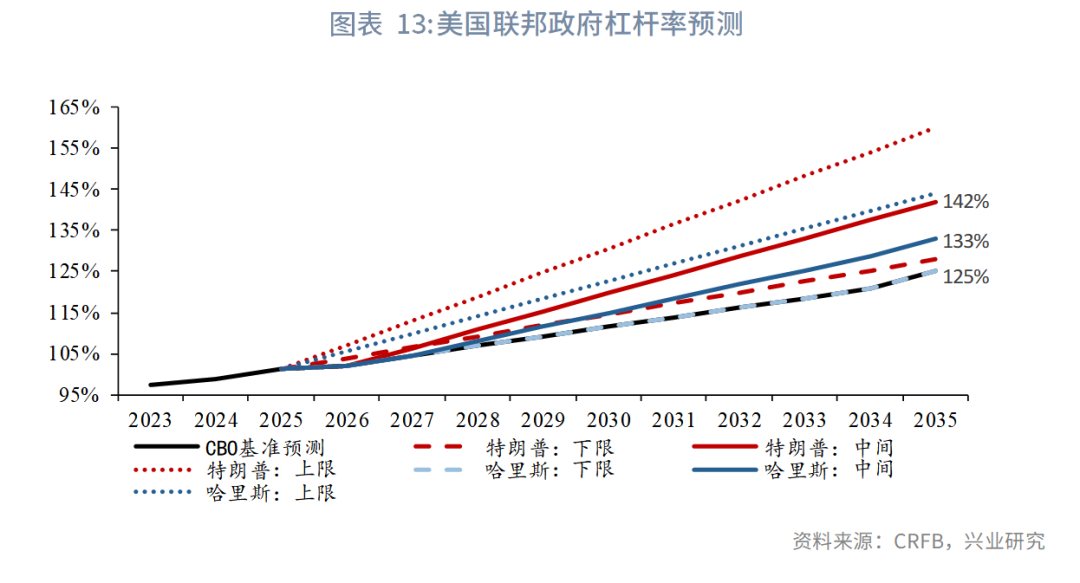

黄金价格中枢与美国联邦政府杠杆率高度正相关,即随着美国联邦负债水平持续上升,黄金价格中枢也将持续上移。根据智库CRFB对于美国两党政策影响债务水平的预估,在特朗普当选的情况下美国联邦政府杠杆率将进一步抬升,高于目前CBO的基准预测。以CRFB对特朗普当选后美国政府杠杆率的中性情景推算,2025年伦敦金估值达到3174~3453美元/盎司,上海金估值达到739~825元/克。金价较当前仍有上涨空间,黄金牛市尚未结束。关注大选扰动创造的买入机会。

2.4 中国国债

对于中债而言,短期来看特朗普当选多空交织,重点关注年底至两会可能阶段性出现的“赤字交易“。特朗普当选在短期内压制人民币资产风险偏好,利多债、利空股;对于汇率施加贬值压力,可能造成流动性收紧担忧,利空债;汇率贬值压力如果在即期市场得到逆周期调节,或反映在掉期市场上,提升套利吸引力,利多债。10Y中债利率阻力位2.18%-2.2%。

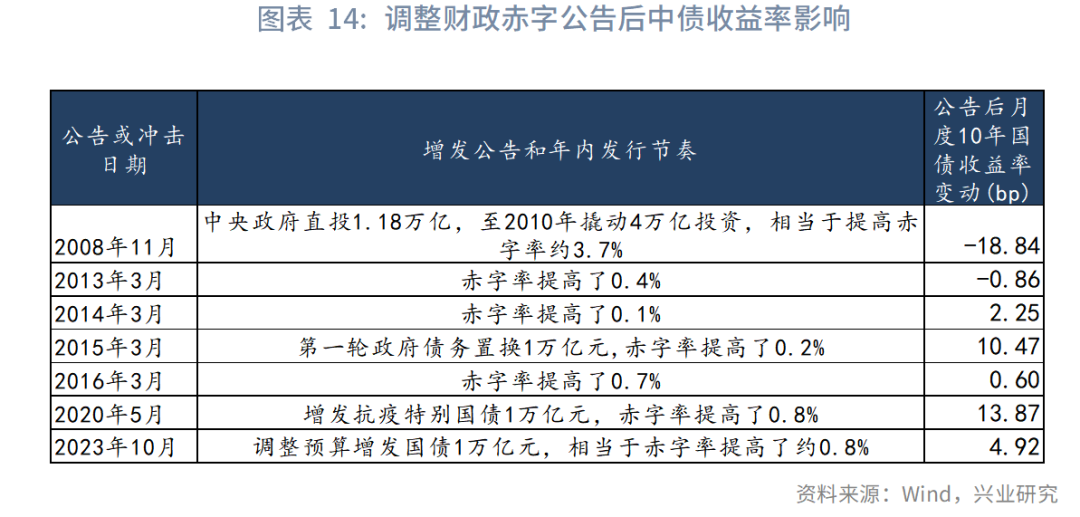

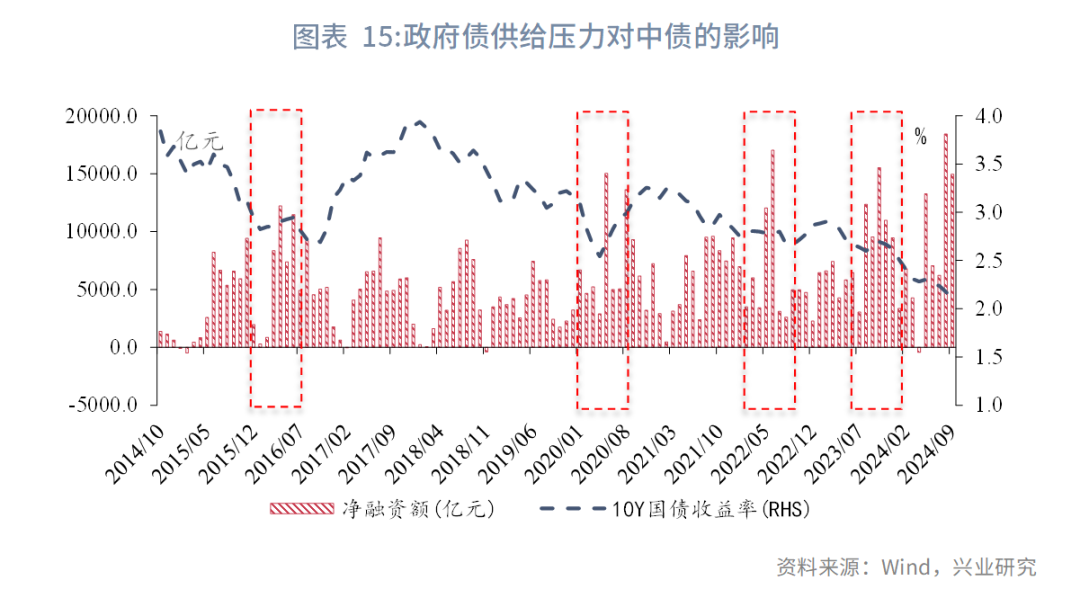

年底至两会可能阶段性有“赤字交易”,历史上提高赤字率当月导致10年国债利率最大回撤为14bp。当前提高赤字率并增加政府债供给是可能的财政发力方式。提高赤字率(包含年内调整预算)通常是加大财政刺激的信号,提高赤字率当月平均会导致10年国债利率上升1.8bp(2013年以后为5.2bp)。提高赤字后将导致债券发行规模上升,政府债供给冲击取决于财政与央行协调性,历次单月政府债净融资额超过万亿元时,平均会使10年国债利率上升约0.85bp,当前央行流动性管理工具较之前丰富,料不会对债市产生较大波动。如果流动性偏紧,预计未来政府债供给会对中债造成5bp以上冲击(较小概率)。

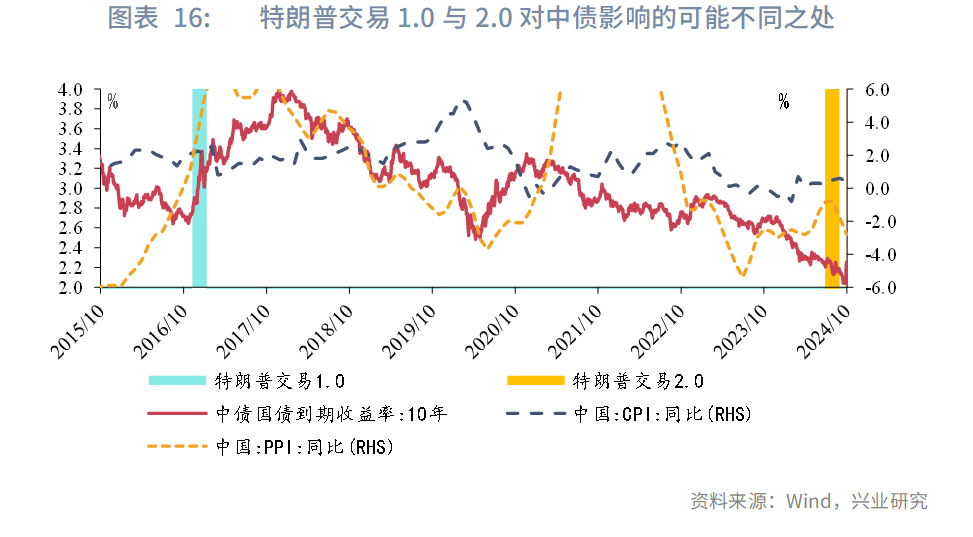

中期而言,市场或担心如果以汇率明显贬值应对关税,可能带来输入性通胀。然而,特朗普交易2.0有以下几处不同:一是,当通胀担忧来自外部时,中债反应较弱。历史上中债回调较大的三次通胀担忧主要由国内因素(供给侧改革、猪周期、国内“限电、限产”)引起,而“输入性通胀”时期(例如2021年3月)中债利率并未明显上升。二是,当前基本面环境与特朗普交易1.0时期由较大出入。特朗普交易1.0之前(2016年上半年)国内已有通胀趋势,而今年以来我国CPI长期处于0附近、PPI持续下滑,从国内因素来看,短期内不会产生通胀担忧。中期仍应主要关注内生性通胀何时产生。

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。

(作者:兴业研究 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。