人工晶体集采落地观察:本土龙头毛利率下滑,外资企业“正面硬刚”|耗材集采落地调研 ㉒

整体结果好于行业预期。

编者按:为发挥药品、医用耗材等集中带量采购在深化医药服务供给侧改革中的引领作用,推动医疗服务市场价格更为合理,2020年至今,国家层面已完成多类产品的集中带量采购,且已陆续落地全国供患者使用,但是与此同时,降价后的产品质量、供应和临床使用以及集采相关企业动态等问题始终受社会各界密切关注。

基于此,21世纪新健康研究院推出“高值医用耗材集采落地系列调研”,旨在从企业发展动态、产品生产配送、临床使用和监管等角度,助力集采的推进与落地,为广大群众的健康谋“福祉”。

本篇我们关注并分析人工晶体的集采进展和落地情况。

21世纪经济报道记者武瑛港 闫硕 北京报道

距离第四批高值医用耗材集中带量采购已过去一年,首次被纳入国家带量采购范围的人工晶体,其市场落地情况引起了广泛关注。

根据21世纪经济新健康研究院的观察,从上市公司公布的财报数据来看,各大小企业业绩表现各异。例如,本土企业爱博医疗的业绩似乎并未受到集采的显著影响。2024年前三季度,其收入和扣非净利润分别实现了60.94%和27.41%的增长。然而,毛利率在集采实施后有所下降。

在外资企业中,蔡司和爱尔康在三焦点非散光领域展开了激烈的竞争,而博士伦则面临整体业绩压力,亏损额翻倍增长,其母公司也背负了沉重的债务。

与心脏支架和骨科产品相比,人工晶体的集采政策相对温和。一位眼科领域的专家向21世纪经济报道记者透露,人工晶体的集采在方法和最终中标价格上都显示出合理性,临床使用至今未见重大问题。

“从目前的情况来看,集采结果超出了行业的预期,主要体现在两个方面:一是集采方法合理,医院长期使用的传统产品大多中标;二是部分新产品也被纳入集采,为它们提供了进入市场的途径。”

一位蔡司内部人士向21世纪经济报道记者透露,爱博医疗和蔡司的产品线较为丰富,因此受集采影响有限,主要受影响的是二三线品牌以及低端产品。

本土眼科龙头收入持续增长,毛利率下滑

2023年11月30日,国家组织高值医用耗材联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购拟中选结果公示》,第四批国家组织高值医用耗材拟中选结果正式出炉。

此次人工晶体集采产品的市场规模约为65亿元,平均降价幅度达到60%,预计每年可节约费用约39亿元。爱尔康、蔡司、博士伦、强生、爱博医疗等企业均成功中标本次集采。

具体到人工晶体产品,全球眼科巨头爱尔康公司2023年新推出的景深延长晶体价格从1.1万元/个降至3500余元/个,而高性能的三焦点晶体(非散光)价格从2.3万元/个降至8900余元/个。

美国强生公司的新一代单焦点晶体价格从1万元/个降至1100余元/个。

内资企业爱博医疗的非散光单焦点晶体,作为需求量最大的人工晶体产品,价格从2500元/个降至近800元/个。

据行业媒体统计,在国外品牌中,蔡司成为本次集采的最大赢家,中标数量达27万片,中标额为5.9亿元;其次是强生视力康,中标数量为30.1万片,中标额为5.6亿元;爱尔康的中标量为12万片,中标额为2.2亿元。

在国内品牌中,爱博医疗本次中标量为31.7万片,中标额为3.15亿元,占国内品牌中标总额的59%,成为国内品牌中的最大赢家。

从企业业绩的角度来看,人工晶体的国家集采似乎并未像心脏支架和骨科集采那样产生剧烈影响。

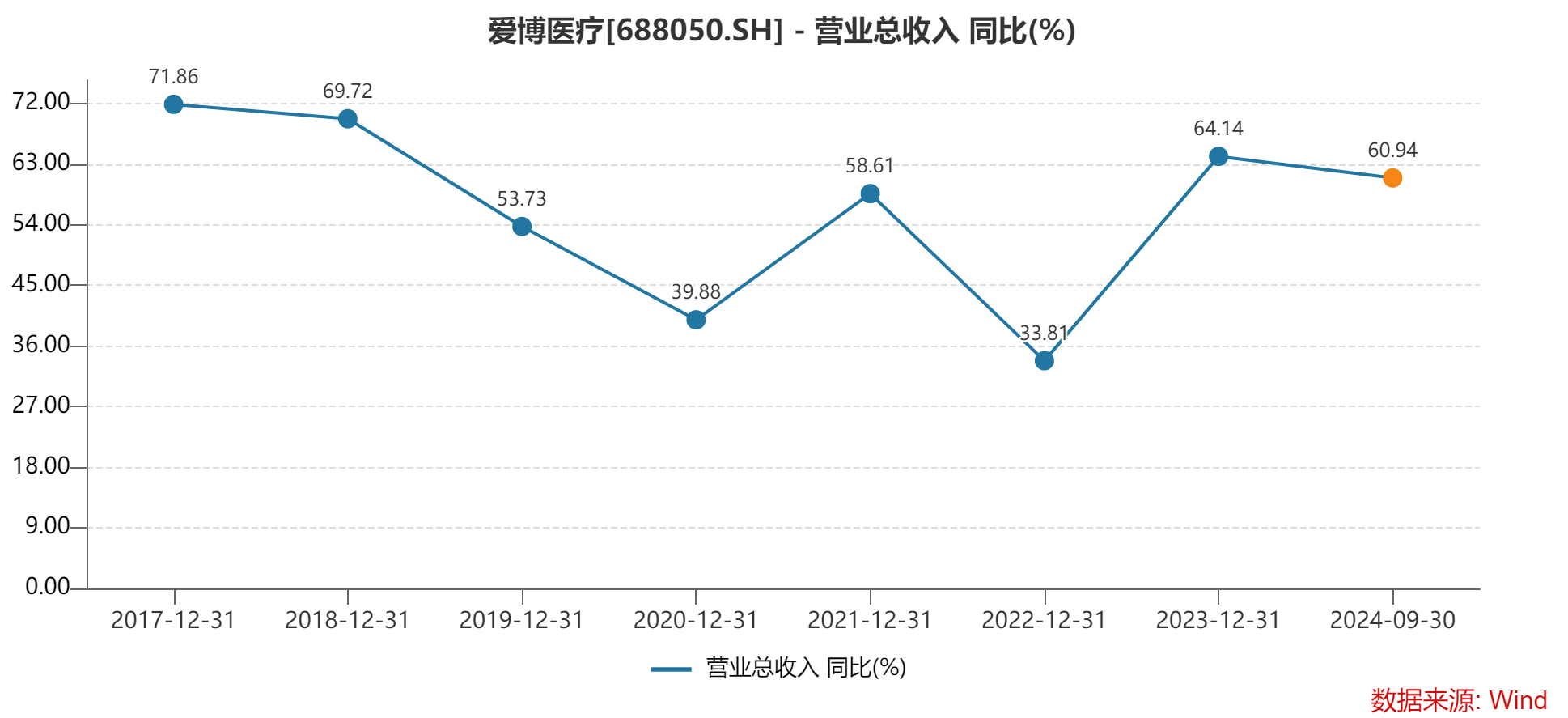

根据最新的业绩数据,2024年前三季度,爱博医疗实现营收10.8亿元,增长60.94%,扣非净利润3.0亿元,增长27.41%。从第三季度单季度来看,营收和利润的增速分别为49.11%和22.88%。

实际上,自2019年起,人工晶状体已经历了多轮地方集采。

根据方正证券研报数据,2021年在广东、江西、河南三省的报量采购中,降价幅度最高达到90%,采购量为27.35万个。相比之下,此次全国集采的平均降幅约为60%,降价幅度相对温和。

集采似乎并未对爱博医疗的业绩造成重大影响。

根据wind数据,从2017年至今,爱博医疗的营收增速一直保持在30%以上,2023年增速更是达到64.14%。

人工晶体作为爱博医疗收入最高的产品,在2024年上半年实现了约3.2亿元的营收,同比增长了30.2%。然而,尽管营收增长,其在总收入中的占比却有所下滑,从60.18%降至46.49%。

在近日的业绩说明会上,爱博医疗透露,三季度人工晶状体的销售收入和数量与去年同期相比均实现了持续增长。生产效率的提升在一定程度上缓解了集采政策导致的价格下降压力。

尽管如此,集采政策似乎对爱博医疗的毛利率产生了影响。与过去超过75%的毛利率相比,2024年前三季度的毛利率降至67.61%。

爱博医疗指出,人工晶状体集采后价格的下降,以及视力保健业务中隐形眼镜产品收入占比的增加,共同导致了公司整体毛利率的下降。

此外,从2020年至2022年,爱博医疗前三季度的扣非净利润增速一直保持在40%以上,但2023年和2024年增速有所放缓。

值得注意的是,持有爱博医疗5.63%股份的股东白莹,计划减持1.5%的股份,预计套现金额可能超过2.5亿元。尽管如此,爱博医疗方面表示,白莹作为公司的天使投资人,并未参与公司的日常经营管理,其减持行为是基于个人资金需求。

爱尔康和蔡司正面“硬刚”,孰胜孰负?

目前,外资企业目前的人工晶体集采已在全国范围内顺利实施,降价幅度显著。

根据一位蔡司内部人士向21世纪经济报道记者透露的情况,“尽管产品中标价格明显下降,蔡司的业务每年仍在增长,但其价格依然远高于出厂价,也会导致经销商无利可图。”

蔡司最近发布的财报也显示,公司业绩正面临一定的挑战。在2023/24上半年财年,蔡司实现了53.04亿欧元的收入,增长率为10%,而息税前利润为7.39亿欧元,同比下降了19.4%。其中,医疗技术业务收入达到12.22亿欧元,增长率为4%。

相比之下,2022/23上半年,蔡司的收入和息税前利润增速分别为18%和25%,医疗技术业务增速为11%。此外,蔡司在集采中直接面临爱尔康的竞争。据报道,在集采报价时,爱尔康将三焦点人工晶体的价格降至8996元,比蔡司低40%。

彼时,爱尔康全国销售总监杨斌表示,根据集采规则计算,蔡司在三焦点非散光11097片的需求量中,有70%应归爱尔康所有。

但也有业内人士指出,爱尔康大幅降价的主要原因可能是参选的高端晶体医院报量显著落后于强生和蔡司。

据21世纪经济报道记者了解,在本次国采中,爱尔康共有8款人工晶体产品中标。随着这些产品开始进入全国各地医院,人工晶体成为推动爱尔康业绩增长的重要因素。

另据爱尔康三季度财报,2024年前三季度,其植入物净销售额为4.22亿美元,按报告和固定货币基础计算增长了5%。国际市场的先进技术人工晶状体引领了增长,包括中国带量采购带来的好处,但部分增长被美国市场状况放缓所抵消。

至于博士伦,早在2021年参与广东组织的带量采购时,其人工晶体产品的价格就降至1222元。博士伦的业绩似乎也不容乐观,根据财报数据,2024财年前六个月累计收入为23.15亿美元,去年同期累计收入为19.66亿美元,同比增长17.75%。但期内累计净亏损为3.11亿美元,去年同期累计净亏损为1.17亿美元,同比扩大了165.81%。

此外,博士伦的母公司博世康负债累累——现有债务为210亿美元,其中100亿美元将在2027年底前到期。自2016年以来,业内已三次传出博士伦可能会被母公司出售的消息。

尽管各家企业都有自己的难题,但从本次人工晶体集采的结果来看,最终情况似乎并不差。

有相关业内人士向21世纪经济报道记者指出,这次国采实际上各方都担心最终的中标价格过低,但结果表明,各企业仍保有较好的利润空间。降价幅度大的主要是成熟甚至即将被淘汰的产品,而真正需要推广的新产品降价幅度并不大。

按照国家医保局的安排,2024年下半年,各地将开始推动本次国采产品的落地,采购周期为两年。“现在的集采是基于以往的使用情况来报量,然后与企业协商价格,因此对医院来说,采购的都是他们之前使用的,不会有任何异议。标外产品也可以使用,但有一定限制,医院可能需要在入围的产品中进行选择。”该业内人士指出。

此外,集采可能会为高端人工晶体产品带来新的增长空间。在临床应用中,目前主要使用的是中低端人工晶体,数据显示高端产品仅占约10%的市场份额。但本次国采涵盖了所有类别的人工晶体,在三焦点人工晶体中,爱尔康和蔡司的产品中标。值得注意的是,在一段时间内,国内并未有三焦点人工晶体产品上市,而在双焦点产品中,仅有爱博医疗的一款国产产品中标。

方正证券也分析称,高端人工晶体产品凭借更高的单价和集采带来的销量增加,有望从数量和价格两个维度推动市场规模的进一步增长。

(作者:闫硕,武瑛港 编辑:季媛媛)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。