存款不够保险凑,年轻人爱上买保险

【潮汐商业评论/原创】

奉行“今朝有酒今朝醉”的Joy最近也研究起保险了,从日常出行的骑行险、小病小灾的门诊险,到预防大病的重疾险、可以终身领取的养老金,Joy认真学习着每一个险种。

不知从什么时候起,年轻人已经开始买保险了。

数据显示,在新增保民中,有四成用户都是90后,而80后、90后和00后用户合计占比已经达到了80%。他们一边为生活疯狂拼命,一边疯狂惜命,买保险正成为这代年轻人的选择。

在小红书,有1777万+篇关于“保险买哪个公司的比较好”的笔记,在微博、B站等互联网社交平台上,也经常能看到各路网友热火朝天地分享经验、交流心得,各种各样的保险攻略让人看得眼花缭乱。

这届年轻人为何越来越热衷于买保险?

01 跃升的保险

事实上,保险是一个非常古老的行业,全球的第一张保险单从诞生到现在已经有超过600年的时间。

但在国内,保险却是一个非常年轻的行业,特别是传统的寿险,起步至今也就20多年的时间。

而且国内的保险行业,由于早期监管不够完善,代理人素质参差不齐,有些业务员为了高佣金只一味的向客户推销,并不管客户的真正需求,导致很多人买了保险,却不知道到底保什么。

这也造成了一种现象,大多数消费者每每提及保险,第一反应往往是能躲多远就躲多远,“买保险等于花冤枉钱”“这也不赔,那也不赔”的刻板印象深入人心。

不过,近几年,随着政策的不断变化,保险行业逐渐走向规范化,消费者对于保险的认知水平也开始慢慢提升,又加上从业人员愈加专业,慢慢的保险理赔失败的情况就大幅度下降了。

2023年理赔年度报告数据显示,保险获赔率整体超98%,其中,中国人寿寿险公司披露数据显示,2023年的获赔率99.7%。

除了理赔率,保险公司的理赔服务也发生了变化。

刚开始,保险理赔是一件让人十分头疼的事情,理赔服务中的“信息不对称”的问题,给消费者留下太多“不太愉快”的记忆。比如,在申请理赔前不太清楚需要提交哪些资料,四处咨询四处碰壁;好不容易进入理赔环节,往往又出现过程不透明、审核时效长等问题。

一趟趟跑理赔手续,耗时又耗力,整个理赔周期让急于用钱的人等得心焦。

近年来,各保险公司都在积极创新服务内容,提升用户体验,推出各具品牌特色的服务。

以中国人寿寿险公司为例,其推出的“重疾一日赔”服务,大幅简化理赔手续流程,提升理赔速度。2023年中国人寿寿险公司的整体赔付时效为0.38天,同比提速近12%。其中,实现“确诊即可赔”的“重疾一日赔”赔付24.4万件,赔付金额近112亿元。

又加上互联网技术的进步,不少保险企业也乘上了科技的快车,用科技推动服务变革。

其中,中国人寿在试点地区上线了“全流程无人工理赔”服务,人工作业时间缩短超90%,自动通过赔案比例达到5%-15%。

如今保险行业的痛点,被一一击破,行业更加专业化,人性化,个性化。

当上一辈试图从保温杯泡枸杞中获得养生安全感时,人间清醒的当代青年风险意识在不断提高。

对年轻人来说,与其做对抗风险的孤勇者,不如把风险转嫁给保险,让家庭在遭遇意外时有更多的选择空间。

02 保险成“焦虑”良药?

冲浪达人Ada时常在社交媒体上看到年轻人患重病的故事。如“23岁女孩把可乐当水喝,患上糖尿病酮症酸中毒,生命岌岌可危;25岁女孩发现乳房长出9个肿瘤;浙江一家4口人查出甲状腺癌,年纪最小的才16岁……”要说Ada为什么要买保险,大概三个字就可以概括,那就是——安全感。

说到安全感,排在第一位的非健康莫属。而如今,网上遍布“重疾年轻化”“90后不敢看体检报告”等新闻,让“健康焦虑”来得越来越早。

对于这届年轻人来说,生活不止是保温杯里的“枸杞”,大把大把的保健品才是常态。但似乎,这种方式只能算是完成了“心理养生”的任务,毕竟疾病风险依旧存在,并不能带给年轻人十足的安全感。

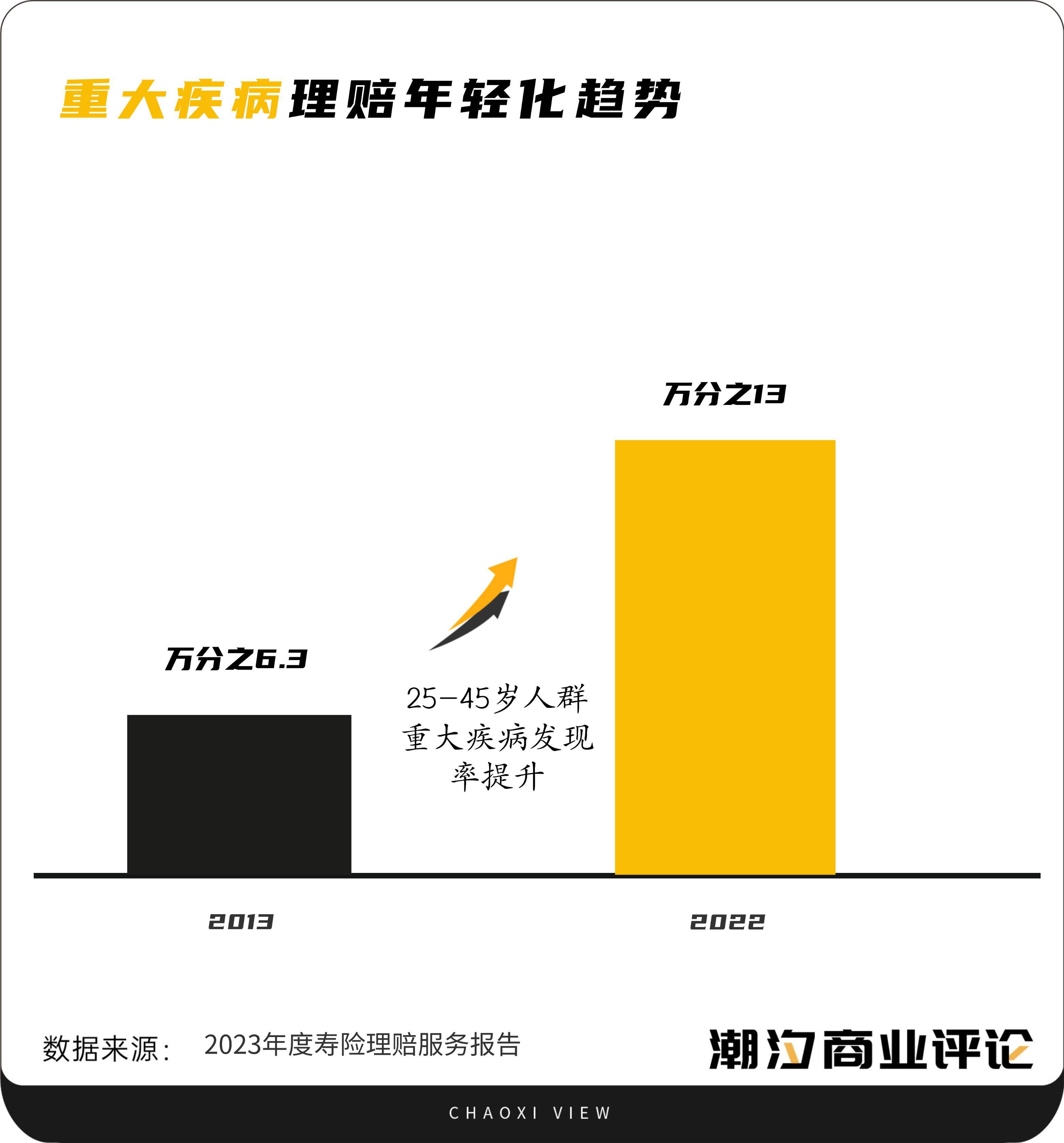

中国人寿发布的2023年度寿险理赔服务报告显示,重大疾病理赔呈现年轻化的趋势,承保的25-45岁人群重大疾病发现率已从2013年的万分之6.3,提升到2022年的万分之12。

除了“惜命”因素,理财观念的变化也在影响年轻人的消费方向。疾病背后的经济问题与疾病同样沉重,对于大多数年轻人来说,治病住院将带来不小的经济压力,如果后期带病生存期延长,需要长期维系医疗支出,经济负担将更加沉重。

越来越多的年轻人注意到这一变化,出于对自身健康和财务的担忧,他们开始寻找规避风险的途径,慢慢的开始将保险作为自己的“安全港”。希望用买保险的方式为生活加上一道防护锁,手中紧握的不仅仅是保单,更是“出事有保险公司替你分担的安全感”以及为健康和经济储备提前布局的规划。

在之前很长一段时间里,保险从业者一度被当作“无情的推销机器”,买保险则被认为是“智商税”和“花冤枉钱”。随着保险行业的规范、人们风险意识的提高,许多年轻人开始主动为自己和家人配置保险,把保险当作生活品质托底的工具,不等保险代理人上门推销,主动搜集信息,了解不同保险品种的特点,为自己购置各种保险。

《90后保险大数据报告》显示,90后的投保人群中,一半以上集中在26-28岁,这一年龄段的90后进入婚育高峰期,很多人都会为自己和家人进行保险规划。

惜财更惜命的脆皮年轻人,手握五六张保单是常事,保险越多心越踏实。互联网保险代理平台蚂蚁保数据显示,平台上购买商业医疗险的消费者中,35岁以下的占比约55%。这部分年轻群体对商业医疗保险的满意度超过70%,并普遍打算长期参保。

据了解,他们除了关注自身之外,也会给父母、孩子、伴侣,甚至是爱宠投保险。

据《用户家庭保障报告》显示,30岁以下的购保用户非常关注“父母保障”,他们中有接近50%的人选择优先为父母投保。不少网友表示,父母的近忧也是子女的远虑,送他们一份保险,比逢年过节送衣服、补品更为实在、有诚意。

此外,《2023年中国互联网保险消费者洞察报告》还显示,养老焦虑也开始呈年轻化趋势,商业养老险在未来计划购买的险种中排名第二,在未来1~2年内,20~30岁的年轻人计划购买商业养老保险的比例最高。越来越多的年轻人也开始尝试“养老储蓄”了。

“我买保险的理由很简单,主要就是不想让自己的生活品质因为一场疾病或意外而被降低,也不想让家人和我一起承受巨大的经济压力。换句话说,面对任何事情,我想拥有自己选择的权利。”如是说Ada。

很多人像Ada一样,把目光投向了保险。

03 保险这么好,为什么还有人不买?

尽管现在有很多年轻人选择用保险为自己竖起一道风险“屏障”,但仍有部分人对其持观望态度。

在《当代青年保险态度报告》中,有65%的人表示“有社保就够了”,40%的人表示对保险不了解,所以不敢购买。

那么这部分没有选择买保险的消费者又在顾虑什么呢?

首先,买保险最关键的是如何选对保险,而这正是横亘在用户和保单之间的一大鸿沟。

名目繁多的保险产品让人不知从何下手;晦涩难懂又多达上百条的条款,跟天书有得一拼;花高价买错了“保命险”,索赔时困难重重;买保险时稀里糊涂、盲目跟风,最后只能含泪缴费,或被迫退保……

其实,普通人对保险的需求很简单,花小钱获得大保障。不管你是久经沙场的老主顾,还是一窍不通的门外汉,在投保前应明确自身的保障需求和经济条件,再选择适合自己的保险产品。如果买到不适合自己的保险,为安全感进行的投资很可能变成压垮骆驼的重担。

在社交媒体上,有不少买保险踩雷的真实案例,而总结下来,让消费者望而却步的不过是两点。

第一种是有很多人担心买到不适合自己的保险,最终只能忍痛缴费或含泪退保。

在海量的互联网保险中,想要找到最适合自己的,成为困扰无数人的难题。

而消费者一定要细心的将保额、缴费年限、保障范围等维度了解清楚,并且货比三家,找准性价比最高的保险。

买保险绝对不是一件拍脑门就能决定的事,需要对投保门槛、保障范围等各项细则进行仔细研究。首先要从自身的实际需求出发,先针对生活中常见且重要的风险,例如疾病、意外等配置相应的基础保障,然后再根据生活中具体的场景配置其它保险,因为它们更多的是为生活“锦上添花”的工具,而不是“雪中送碳”的朋友。

第二种是担心买时容易赔时难。

在购买保险时,保险公司会要求客户进行健康告知,客户需要遵循无问不答、有问必答、答必如实的原则,进行如实告知。但总有保险公司违规操作,总有人遇到赔付困难。

在豆瓣上,一位网友分享了他身边关于保险的坑:“我的朋友买了一个医疗险。后来住院了,本来觉得可以赔,交了资料后,拒赔。因为他小学割盲肠了,保险公司说保险员没有收到告知,带病投保。”

其次,是消费者就是觉得不需要,并没有意识到保险的重要性。

在中国,保险的发展时间相对较短,消费者对商业保险的认可度较低。加上过去保险业务监管不完善和代理人素质参差不齐的问题,导致一些人对保险持怀疑态度。

此外,幸存者偏差也是一个重要因素,即人们更容易注意到身边健康的人,而忽略了那些因疾病或意外需要保险保障的人。

事实上,商业保险公司也在努力迎合年轻客群,以蚂蚁保为例,就启用了在年轻消费人群中颇具影响力的演员刘亦菲为其全球品牌代言人。不仅使品牌形象更加落地,同时也加深了与年轻用户的情感联接和品牌认同感,进而推动大众保险保障认知的普及。

随着“理性消费”的盛行与新经济周期的叠加影响,年轻一代的消费者也越来越关注自身长远的“安全感”保障,而这些新生需求的出现,势必会造就新一轮的商业细分蓝海。

“先买一份重疾和一份百万医疗,其他的慢慢的补充吧,希望以后生病不用花自己一分钱,不过最好还是用不到。”Joy最终为自己先选了两份保险托底。

(作者:潮汐商业评论 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。