2024年12月A股市场策略展望:科技成长有望继续占优

本期作者:

邹添杰

招商证券财富管理部

投资顾问

S1090615050006

01

政策密集发力,经济环比改善

9月24日以来,中国人民银行、中国证监会、财政部等多部门密集发布了多项金融政策和财政政策,旨在稳定经济增长,提振资本市场信心。

10月经济数据显示,中国固定资产投资同比增速3.4%,环比持平,其中,房地产投资增速仍小幅回落0.2个百分点至-10.3%;社会消费品零售总额同比增速4.8%,环比提升1.6个百分点;出口同比增速12.7%,好于市场预期。

10月中国制造业PMI为50.1%,环比9月回升0.3个百分点,重回荣枯线之上,实体经济的预期有所改善。

▍图1:10月份社零、出口等同比增速出现改善,地产投资仍待止跌企稳

数据来源:wind,招商证券财富管理部

02

市场关注财政扩张力度

截止2024年9月末,中国非金融企业部门杠杆率为174.6%,今年以来上行速度明显放缓;居民部门杠杆率为63.2%,连续2个季度回落;当前企业和居民加杠杆能力有待改善。

地方政府杠杆率为34.5%,而中央政府杠杆率仅为25.8%,中国政府部门杠杆率合计60.3%,今年以来政府加杠杆明显提速,未来仍有较大的举债空间和赤字提升空间。

新一轮化债方案公布,旨在2028年底前通过三项政策工具,将地方政府隐性债务总额从14.3万亿降至2.3万亿。未来中央政府加杠杆的力度值得期待,通过政府加杠杆,有助于扩大经济总需求,提振PPI,进而带动工业企业利润增速回升,并传导至上市公司的ROE改善,提振投资者信心。

▍图2:企业和居民杠杆率上行速度放缓,中央政府杠杆率仍有提升空间

数据来源:wind,招商证券财富管理部

▍图3:中央政府预期目标赤字率、PPI同比、工业企业利润同比

资料来源:Wind,招商证券

03

居民部门加杠杆,有利于资产价格改善

资本市场方面,融资余额等杠杆规模同比上升时,市场指数上涨;而投资者降杠杆时,往往对应市场指数走弱。

房地产市场方面,居民去杠杆时,房价涨幅放缓,甚至下跌;而居民加杠杆时,有助于房价止跌回稳,甚至回升。

当前政策鼓励居民部门加杠杆,随着多项政策逐步落地,经济有望边际改善,进而带动资本市场活跃。

▍图4:居民部门加杠杆,有利于资产价格止跌回稳

数据来源:wind,招商证券财富管理部

04

12月A股市场展望

12月处于上市公司的业绩真空期和前期密集政策的落地观察期,重点关注中央经济工作会议的召开,以及货币和财政方面可能的增量政策。

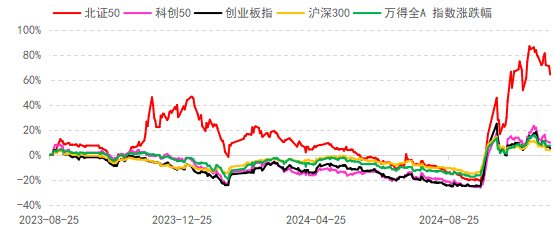

当前市场成交量仍处于年内相对高位,市场风险偏好相对较高。从政策支持鼓励发展新质生产力、交易制度差异以及对流动性的敏感性等方面来看,12月可以继续关注科技成长和中小盘风格,包括:北交所、科创板、创业板的科技成长机会,还有中证2000、中证1000等中小盘风格指数。

▍图5:科创型中小盘成长风格弹性较大

数据来源:wind,招商证券财富管理部

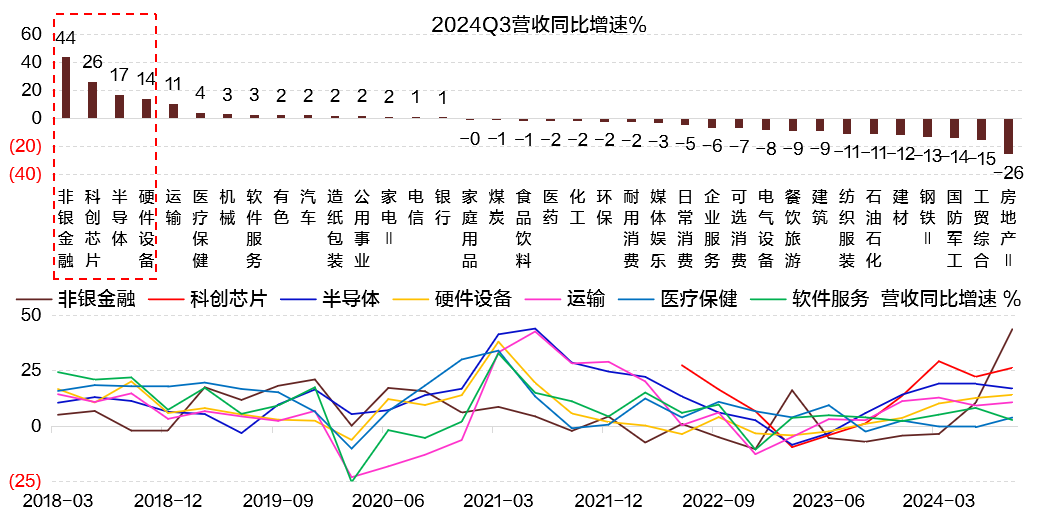

从科技创新进展、产业景气度等方面来看,可以结合过去几个季度以来行业景气周期筛选景气度上行的板块,主要是科技和高端制造方向,包括芯片、半导体、硬件设备、软件服务、医疗保健、创新药等行业;

主题方面可跟踪关注机器人、AI应用、低空经济、量子科技、固态电池等。

▍图6:科技和高端制造三季度营收增速改善领先

数据来源:wind,招商证券财富管理部

风险因素:

经济回升不及预期;财政政策低于预期;地缘风险升温导致市场避险情绪升温。

免责声明

本资讯的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。

本资讯及其内容仅供参考,不构成任何投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本资讯及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本资讯中所评价的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有资讯中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

本资讯的风险等级为R3(中风险),对应的投资者风险承受能力等级为C3(平衡型)。其他投资者通过其他途径查看本资讯时请自行评估资讯内容的适当性。本资讯及其内容有可能就同一标的出具与其他证券分析师、证券投资顾问公开发布的证券研究报告、投资资讯不同甚至相反的结论,请投资者留意。

未经本公司授权许可,不得引用、转载以及向第三方传播本资讯及其内容。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。