张瑜:四个角度筛选增量信息——中央经济工作会议极简解读

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

报告目录

报告正文

四个角度筛选增量信息——中央经济工作会议极简解读

在2024年“9月26日政治局会议”、“12月9日政治局会议”的定调之下,市场对于政策拐点、更加积极的政策基调是没有分歧的,对于本次经济工作会议而言,本文分析的角度主要聚焦资本市场“可交易”的“增量信息”。

1、要求清晰且罕见的

政治局、中央经济工作会议往往是最高级别“定调”类会议,提目标、给方向、做部署的意味更多,具体做法的要求往往并不展开,所以从做法或要求的清晰度、罕见度层面我们认为有四点需关注。

1)罕见对物价有“合理回升”的清晰要求(过去十年未有之)。通稿提及“注重目标引领,着力实现增长稳、就业稳和物价合理回升的优化组合”。

2)罕见对政策的“前倾节奏”有明确要求,开门红可期。通稿提及“把握政策取向......各项工作能早则早、抓紧抓实,保证足够力度”。

3)通稿首次将“稳住楼市、股市”放在开篇总调中。对于股市楼市的目标清晰度很高,鸿儒白丁皆可领会。对于股市,如果稳住有挑战,平准基金或可期(结合通稿“创新金融工具,维护金融市场稳定”的启发)。对于楼市,稳楼市举措按照9月26日政治局原则依然延续“控制增量,化解存量”的控量保价思路,本次通稿提及“合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作”。

4)罕见清晰提及“适时降准降息”。对于货币政策的具体做法清晰度很高,降息降准必有,这对于债券而言是短期最为确定的“护身符”。节奏而言,有望在美国FOMC会议后进入预期发酵期。

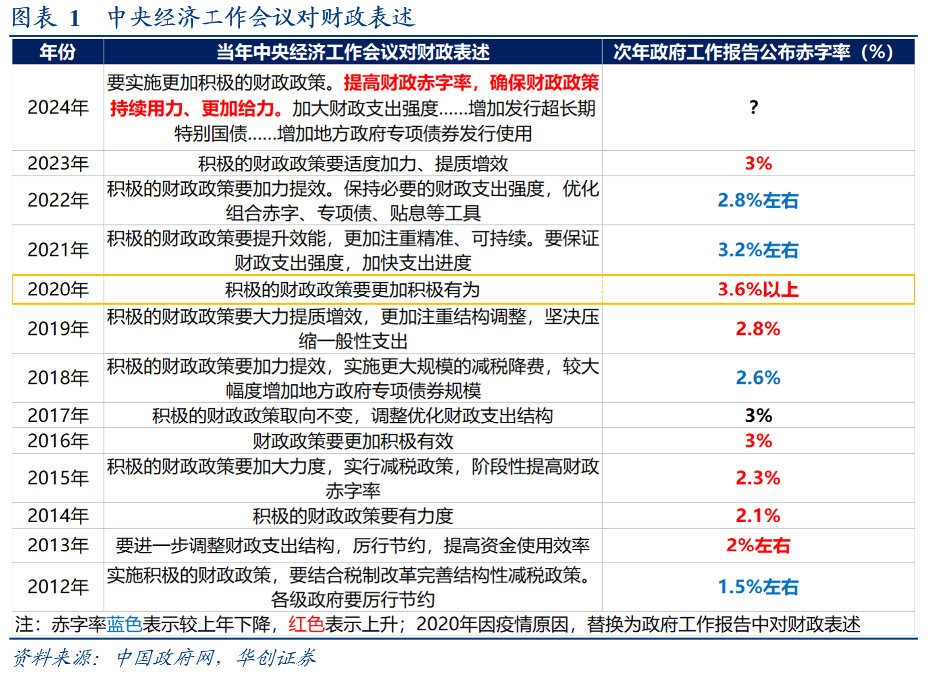

2、幅度最大的是财政

通稿提及“要实施更加积极的财政政策,提高财政赤字率(高于3%),确保财政政策持续用力、更加给力,增加发行超长期特别国债(高于1万亿)......增加地方政府专项债券发行使用(高于3.9万亿)”。

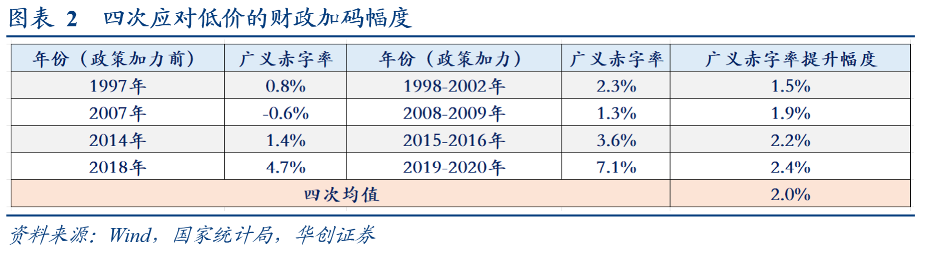

如果结合历次有效稳增长的经验,广义财政赤字率需要至少提升2-2.5个百分点。即,组合可能是明年广义财政赤字率需达到“3.5%的赤字率+特别国债3万亿+新增专项债4.5万亿”~“赤字率4%+特别国债3万亿+新增专项债4.5万亿”左右。过去12年的中央经济工作会议从未明确提过“提高财政赤字率”这样的措辞,仅从财政而言是过去12年最具扩张的表述之一(与2020年“双积极”基本持平),考虑到兼备外生冲击的共性(2020年是新冠疫情、2025年外部美国贸易政策的不确定性),不排除赤字率有“某数以上”这样的开放式表达。

3、具备专项“行动”的

本次通稿提及7个“行动”或“专项行动”部署,是历史最高。政策的“专项行动”通常意味着政策针对特定的关切、问题、挑战或矛盾,采取一系列集中和有针对性措施来处理和落实。往往具备牵头级别高、清晰任务目标、专人负责、落地迅速有效及奖罚挂钩等特征。本次提及包括“提振消费专项行动”(当下核心矛盾)、“规范涉企执法专项行动”(回应社会关切)、“人工智能+”行动等。

对于市场较为关心的消费举措,中央经济工作会议同样予以了极高的重视。一方面,将消费在明年9大任务部署中位列首位。另一方面,明确提及了若干举措,包括增收方面,“适当提高退休人员基本养老金,提高城乡居民基础养老金”,减负方面“提高城乡居民医保财政补助标准”,提升消费意愿方面,“加力扩围实施‘两新’政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展。”此处,我们预计“两新政策”有可能扩围至服务消费领域。

4、产业方向最明确的

通稿来看,产业层面可重点关注如下内容:

1)“更大力度支持‘两重’项目。大力实施城市更新”:或在管网建设方面带来增量需求。参考10月8日发改委发布会,“经过梳理,续建基础设施、农业转移人口市民化、高标准农田建设、地下管网建设、城市更新等领域增量资金需求较大。明年要继续发行超长期特别国债并优化投向,加力支持‘两重’建设。有关方面预计在未来五年需要改造的城市燃气、供排水、供热等各类管网总量将近60万公里,投资总需求约4万亿。2023-2024年,发改委安排中央预算内投资、增发国债资金和超长期特别国债资金共超过4700亿,重点支持城市燃气、排水等地下管网改造和城镇老旧小区改造等城市更新项目。今后几年,城市更新仍是政府投资的支持重点,2025年也将继续加大力度。”

2)“实施降低全社会物流成本专项行动”:利好物流龙头与智能化设备。根据11月27日的文件《有效降低全社会物流成本行动方案》,“2023年,我国社会物流总费用与GDP的比率为14.4%。行动方案提出,到2027年,社会物流总费用与国内生产总值的比率力争降至13.5%左右。”根据该行动方案,一方面,物流龙头企业受益,“实施现代化物流龙头企业培育行动。支持航空物流企业扩大全货机规模。”另一方面,有望带动“物流数智化发展”,包括“第五代移动通信(5G)和北斗卫星导航系统等技术广泛应用,鼓励发展与平台经济、低空经济、无人驾驶等相结合的物流新模式。”

3)“加强基础研究和关键核心技术攻关,超前布局重大科技项目,开展新技术新产品新场景大规模应用示范行动。开展‘人工智能+’行动,培育未来产业。”:利好未来产业型公司、软件、芯片类公司。根据济南市人民政府研究室《以应用场景创新推动未来科技加速研发转化》,“北京、上海、安徽、湖北等省市加快培育和创建未来场景应用实验室、场景创新促进中心等,重点面向类脑智能、量子信息、基因技术、深海空天等未来场景应用技术需求,推动新技术、新产品、新模式场景应用实测验证。应用场景的环境仿真需要通过高性能芯片、专用软件等构建强大计算能力,但目前我国先进制程芯片、高峰值算力芯片、智能传感器等对外依赖度仍较高,计算机辅助设计、计算机辅助仿真及力学、热学、电子学、光学等软件仍以国际主流软件为主,特别是研发设计环节的海外软件占比高达95%,场景创新的软硬件基础仍未实现自主可控。”

4)“加快‘沙戈荒’新能源基地建设”:利好风电与光伏。根据《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,“到2030年,规划建设以沙漠、戈壁、荒漠地区为重点的大型风光基地总装机容量达到4.55亿千瓦。”根据《2024-2025年节能降碳行动方案》,“加快建设以沙漠、戈壁、荒漠为重点的大型风电光伏基地。到2025年底,全国非化石能源发电量占比达到39%左右。”

5)“制定固体废物综合治理行动计划”:利好固废处理企业。根据10月22日生态环境部的发言,“2023年,我国煤矸石、粉煤灰、磷石膏、赤泥、冶炼渣等典型大宗工业固废产生量达42.34亿吨,较2012年的35.7亿吨相比增加了18.6%。2023年,我国典型大宗工业固废综合利用量达22.58亿吨,综合利用率为53.32%,较2012年提高了10.52个百分点。但我国每年仍有20亿吨左右的典型大宗工业固废没有得到综合利用,历史堆存量累计达到数百亿吨。下一步,积极探索通过井下充填、生态修复、修筑路基等消纳渠道,稳妥推动典型大宗工业固废安全规范利用,让环境污染问题不多、环境风险不大的大宗工业固废回到地球循环中去。”

6)“建立一批零碳园区”:利好光伏。根据云南省《先行先试打造零碳园区全国样板云南首批5个零碳园区发布》,“(安宁产业园)到2025年,零碳园区企业全部完成‘一对一’入户诊断服务,努力实现100%屋顶光伏覆盖、100%完成清洁生产审核、100%绿色供电、100%绿色用电凭证溯源。”

7)“推动‘三北’工程标志性战役取得重要成果”:利好土地治理行业。根据2023年10月18日《‘三北’工程三大标志性战役,全面启动后怎么打》,“日前,黄河‘几字弯’攻坚战,科尔沁、浑善达克沙地歼灭战,河西走廊-塔克拉玛干沙漠边缘阻击战已经相继正式启动,标志着我国“三北”工程三大标志性战役全面展开。攻坚重点是治理黄河左右岸线的流沙、实现区域可治理沙化土地全覆盖、加强沙漠边缘风沙带建设等”。

8)“综合整治‘内卷式’竞争”:或利好当前供需矛盾较大、利润率较低的行业。如光伏、汽车、钢铁等。

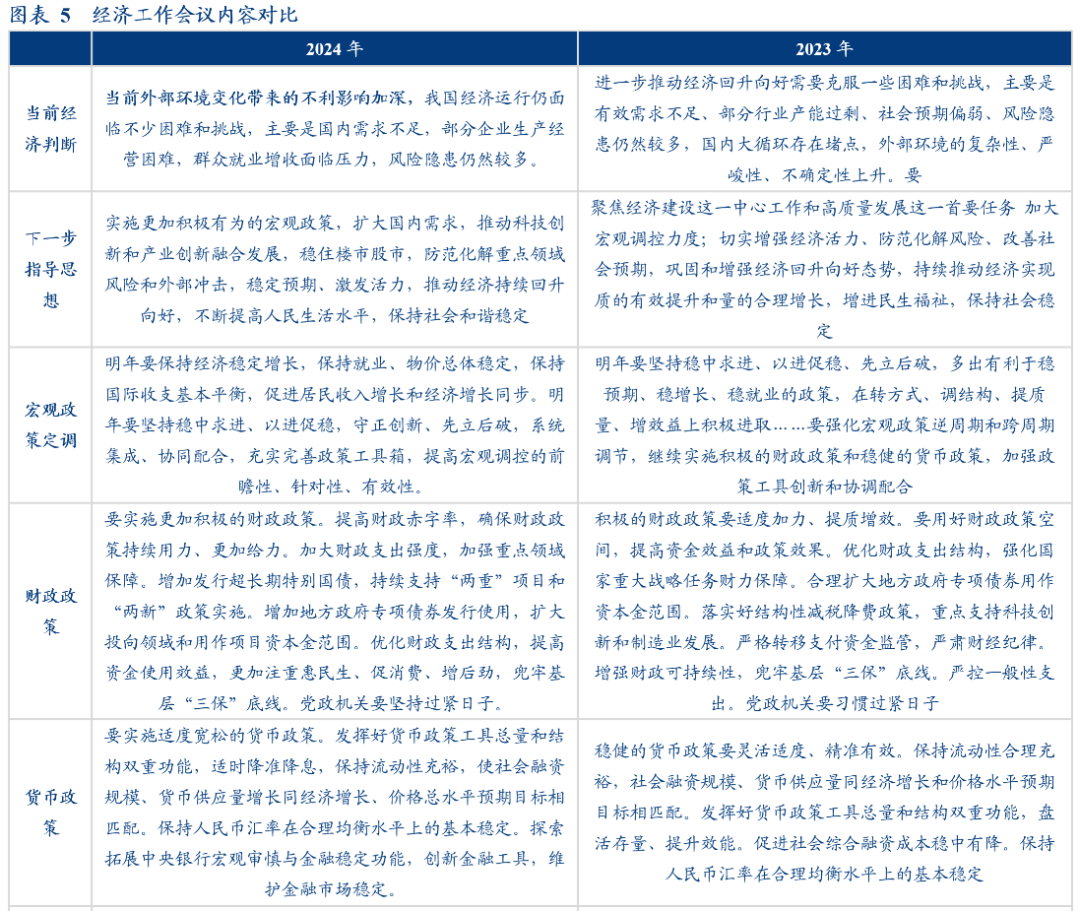

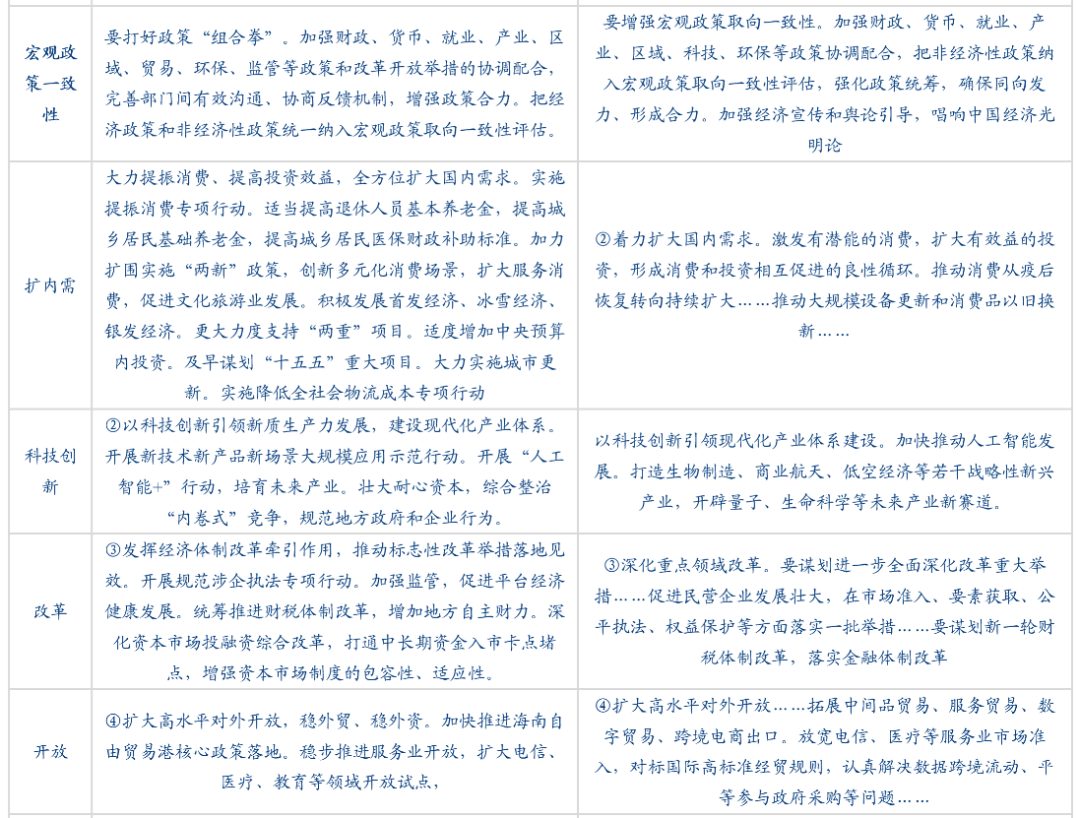

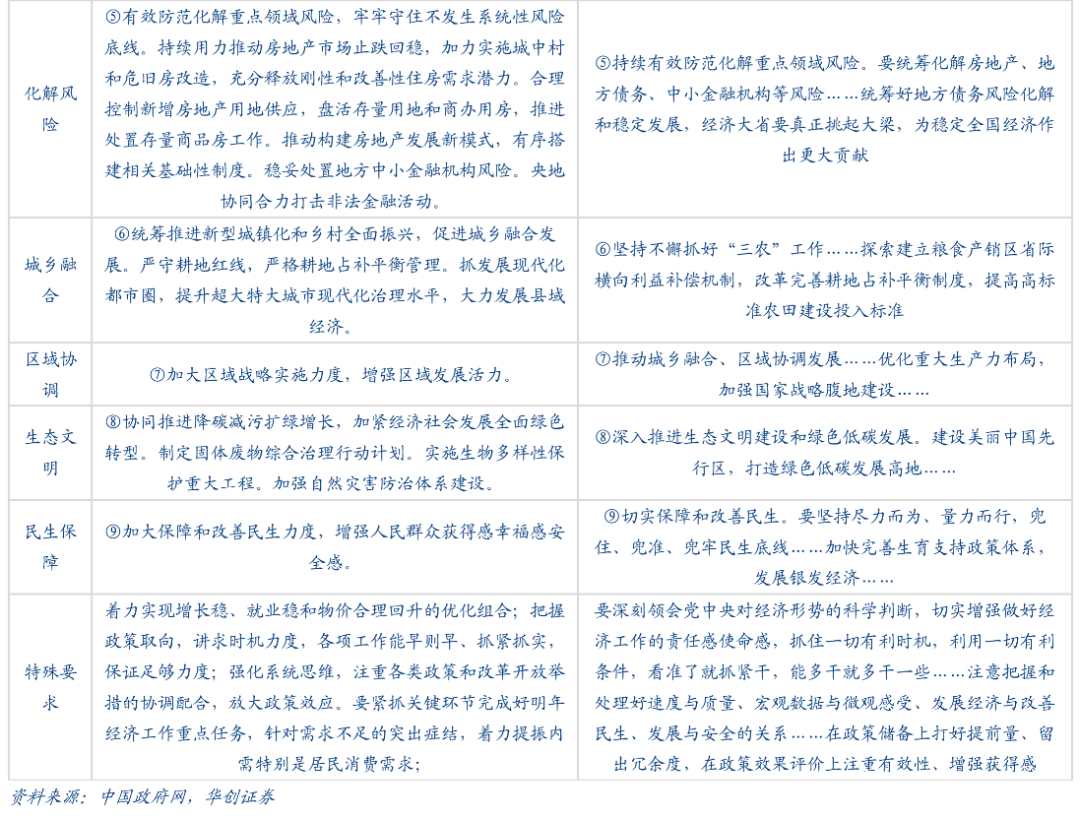

附录:中央经济工作会议内容对比

具体内容详见华创证券研究所12月12日发布的报告《【华创宏观】四个角度筛选增量信息——中央经济工作会议极简解读》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。