ESG热搜榜|六家钢企ESG强制披露,重庆钢铁2023年碳排总量同比上涨17.78%

南方财经全媒体记者卢陶然、21世纪经济报道记者雷椰、李德尚玉 北京报道

全国碳市场首次扩围在即。《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》明确了钢铁行业是首轮扩围行业之一,算清钢企碳排放“家底”尤为重要。

今年以来,在证监会的指导下,沪深北三大交易所要求450多家A股上市公司强制披露ESG信息,这意味着部分钢铁上市公司要面临ESG报告强制披露和全国碳市场履约的“双重监管”。

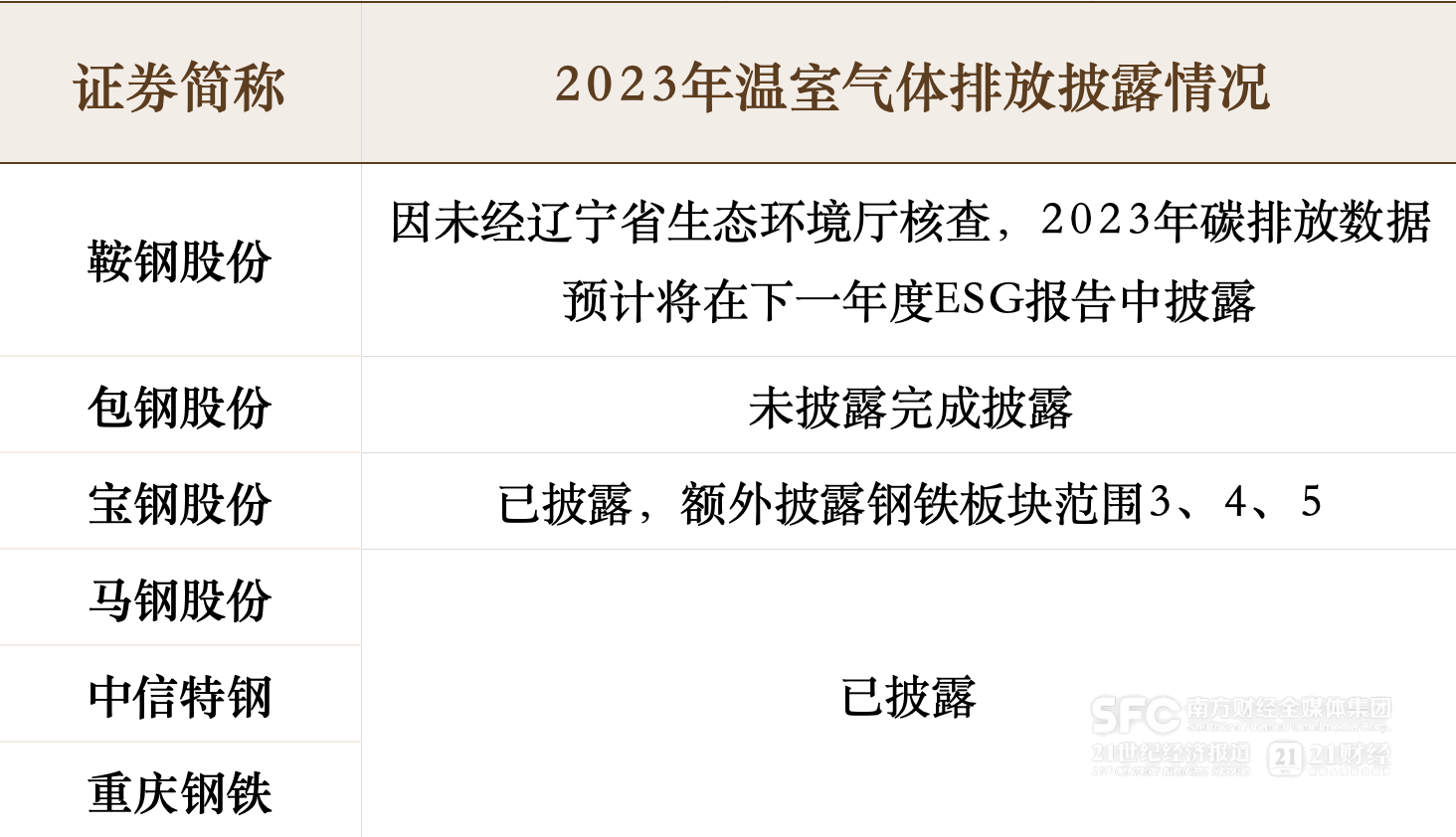

据21世纪经济报道记者梳理,在被强制披露的A股上市公司中,有六家钢铁企业进入强制披露名单,分别是宝钢股份(600019.SH)、马钢股份(600808.SH)、重庆钢铁(601005.SH)、中信特钢(000708.SZ)、鞍钢股份(000898.SZ)和包钢股份(600010.SH),六家钢企2023年ESG披露率达100%。但21世纪经济报道记者发现,包钢股份、鞍钢股份2023年ESG报告中仍未披露温室气体排放量。此外,在基础性指标披露、必要数据口径说明、量化数据统计标准等问题方面,钢企ESG报告的内容实质性亟待提高。

宝钢间接碳排量大增31.66%

经21世纪经济报道记者梳理发现,在环保投入金额方面,六家钢企年度总投入金额之和近300亿元。投入增速最高的是鞍钢股份,从2022年8.77亿元的环保投入金额,到2023年73.06亿元,投入翻了七倍有余;宝钢股份、包钢股份的环保投入金额增速也在正向增长。

大笔资金投入,这六家钢企2023年环境关键数据的披露和减排情况如何?

21世纪经济报道记者发现,六家钢企中,重庆钢铁2023年温室气体排放总量同比增速为17.78%,增速最快。宝钢股份同比增速为3.89%,增速最慢。但值得注意的是,在范围2方面,重庆钢铁同比减少23.91%,宝钢股份同比增加31.66%。

总量同比上涨的原因有哪些?重庆钢铁在报告中表示,2023年碳排放的统计口径为所有供应商,2021年、2022年统计口径仅为原料供应商。因此部分原因是统计口径的增加,导致重庆钢铁2023年碳排放量有所提升。此外,在该报告的附录章节,多处表格存在年份为“2022年、2021年、2020年”的笔误。

同样的是,宝钢股份2023年碳排总量、直接排放(范围1)和间接排放(范围2)都有所增长。公司在报告中表示,从2023年起增加了宝武碳业和宝信软件公司的碳核查,亦是因为统计口径的增加,导致2023年部分碳排放量有所提升。

“钢铁行业工艺流程特别复杂,碳排放核算的难度远高于首批纳入全国碳市场的火电行业。”公众环境研究中心(IPE)主任、蔚蓝地图创始人马军向21世纪经济报道记者表示。

无独有偶,有行业人士在接受21世纪经济报道记者采访时表示,碳排放领域最困难之处在于如何测量与核算,钢铁行业本身是排污排碳“大户”,势必会参与到碳排放的治理中,在技术和管理层面也要跟进治理。

包钢股份2023年ESG报告中仍未披露温室气体排放量,同时也是定量数据披露最少的企业之一,报告中并未做出缺失数据的解释说明。鞍钢股份虽未披露年度碳排数据,但公司在报告中表示,因未经辽宁省生态环境厅核查,2023年碳排放数据预计将在下一年度ESG报告中披露。

宝钢股份在六家钢企中,温室气体排放披露量是最为详细的,也是唯一披露了范围3(仅钢铁板块)的钢企。除了范围1、范围2外,宝钢股份披露了自2020年的钢铁板块范围1—5具体排放量。同时,宝钢股份在其报告中也提及了CBAM对公司的潜在影响。宝钢股份表示,一方面,公司目前四个主要生产基地中,三个基地处于中国三个省市的试点碳市场,钢铁行业还未纳入全国碳市场,宝钢面临着全面碳履约合规增加成本的风险;另一方面,欧盟推出 CBAM,计划2026年起对包括钢铁、水泥、化肥和铝在内的进口碳商品征收碳关税,此举将影响宝钢股份未来钢铁产品出口欧盟钢铁产品的成本,由此影响营业收入。

此外,鞍钢股份也在减少(CBAM)影响做准备。据21世纪经济报道记者了解,今年6月,辽宁省发展和改革委员会发布《关于推进辽宁省钢铁行业碳达峰应对强制减排、欧盟碳关税的建议答复》,其中提及碳关税即“碳边界调节机制”(CBAM),从2023年10月试运行,2023年至2026年为过渡期,从2027年开始全面征收碳关税,将主要对辽宁省钢铁、铝和化肥行业进出口造成直接影响,其中钢铁成为受影响最大的行业。鞍钢已建成碳排放及产品生命周期评价(LCA)平台,该平台包括企业及碳排放核算及分析系统,可自动生成企业碳排放报告及生命周期评价(LCA)报告。

据公开资料显示,重庆钢铁是重庆碳市场的履约企业之一。重庆钢铁在报告中表示,公司2021年、2022年分配由历史总量下降法改为历史强度下降法,增加碳排放分配量约13万吨。报告期内完成2021年碳履约工作,预计2024年3月完成2022年碳履约工作。

中信特钢和马钢股份也完成了2023年碳排总量、范围1和2的披露。中信特钢是第一年披露定量数据,其在报告中也直接阐述了减排和披露压力——为配合碳交易、碳税、环保税的落实,政府对于企业申报碳排放数据准确性的要求提高,若未按要求披露环境数据,将导致公司面临来自监管部门的合规风险,以及外部利益相关方的限制风险与压力。

马钢股份也表示,根据政府“双碳”相关政策,要求企业向低排放技术转型,因此公司需要投入大量资金用于低碳冶金技术的研发,如富氢碳循环高炉试验、二氧化碳捕集研究等,会导致公司研发投入上升。

冶金工业规划研究院碳资产管理中心负责人赵禹程在接受21世纪经济报道记者采访时表示,钢铁行业被纳入全国碳市场,企业会面临行业减排压力增加、年度履约限制、行业竞争加剧等挑战。与此同时,钢铁行业纳入全国碳市场,将激励钢铁企业加大在绿色低碳技术方面的研发投入。通过技术迭代与创新,企业可探索能耗更低的生产工艺并使用高效节能设备,提高资源利用率且减少碳排放。

废弃物排放、水风险管理成为披露重点

焦炭炼钢污染物排放主要包括二氧化硫、氮氧化物、颗粒物等。据中国钢铁工业协会数据,十年来,中国重点的钢铁企业平均的吨钢能耗综合能耗降低6%,吨钢二氧化硫排放降幅达80%,吨钢烟粉尘的排放降幅达70%。

上述六家钢企中,除中信特钢外,五家钢企无一例外地披露了2023年二氧化硫、氮氧化物、颗粒物排放总量,而马钢股份在这三项的减排成果上“垫底”。中信特钢在2023年与2022年的披露逻辑发生了变化,2022年披露了三项污染物的吨钢排放量,而2023年披露了总量,因此不与其余五家进行同比分析。

在二氧化硫排放方面,六家钢企的排放增速均为负,减排效果较为可观。其中,宝钢股份同比降低了14.65%;马钢股份则减排速度相对最慢,同比降低了1.95%。在氮氧化物排放方面,马钢股份的表现不容乐观,除该公司外其余五家钢企的排放均在同比降低。马钢股份颗粒物排放同比增长了21.17%;鞍钢股份虽然排放总量最大,为22349.6吨,但其减排速度最快,同比降低了12.99%。

在颗粒物排放方面,马钢股份排放量同比增长7.62%;宝钢股份的减排速度最快,同比下降23.74%。钢铁也是重点高用水行业之一。数据显示,2023年规模以上钢铁企业用水量32.4亿立方米,约占规模以上工业用水量的7.6%。工业和信息化部、国家发展改革委等六部门联合发布《工业废水循环利用实施方案》,提出“到2025年,钢铁行业规上工业用水重复利用率>97%”。

在水重复利用率方面,除宝钢股份外其余五家钢企的利用率均在97%及以上,鞍钢股份水重复利用率最高,为98.34%。然宝钢股份未披露水重复利用率,但其水风险分析较为完整,绘制了2023年情景下宝钢股份各运营地水风险地图,评估结果显示宝钢股份所有运营点面临的洪涝风险、水质风险均处于较高水平,并且风险数值在未来将持续上升。

除了水重复利用率,各家钢企也针对水管理的定量指标进行了披露。鞍钢股份的水耗变动幅度相对较小。报告显示,2023公司总耗水量约为86041676吨,同比上涨0.16%;吨钢耗水量为3.23吨/吨钢,与上一年保持不变。包钢股份的总用水量和废水排放量同比下降,废水管理成效提升明显。2023年公司总用水量为295961.88万立方米,同比下降4.50%;2023年废水排放量为642.29万吨,同比下降45.72%。重庆钢铁的总取水量同比上升,但总排水量同比下降。2023年重庆钢铁总取水量为4584.02万吨,同比上升30.10%;总排水量为735万吨,同比下降4.27%。

(实习生马榕麟对本文亦有贡献)

(作者:卢陶然,雷椰 编辑:朱益民)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。