张瑜:追踪2025年外资的一致预期

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

核心观点

经济增长展望方面,2025年外资一致预期美国经济实现软着陆;普遍认为中国政府的政策支持以及扩大内需市场将有助于缓解经济压力;看好日本经济前景,预计通胀将维持目标水平附近。大类资产展望方面:2025年外资一致看好美股、日股,看空欧股,但对A股看法存在差异,主要对刺激政策力度及效果存在分歧;与此同时,外资普遍预期油价存在下行压力,认为金价有上行空间;但对汇率以及美债利率走势的预期存在分歧。

报告摘要

一、2025年经济增长展望

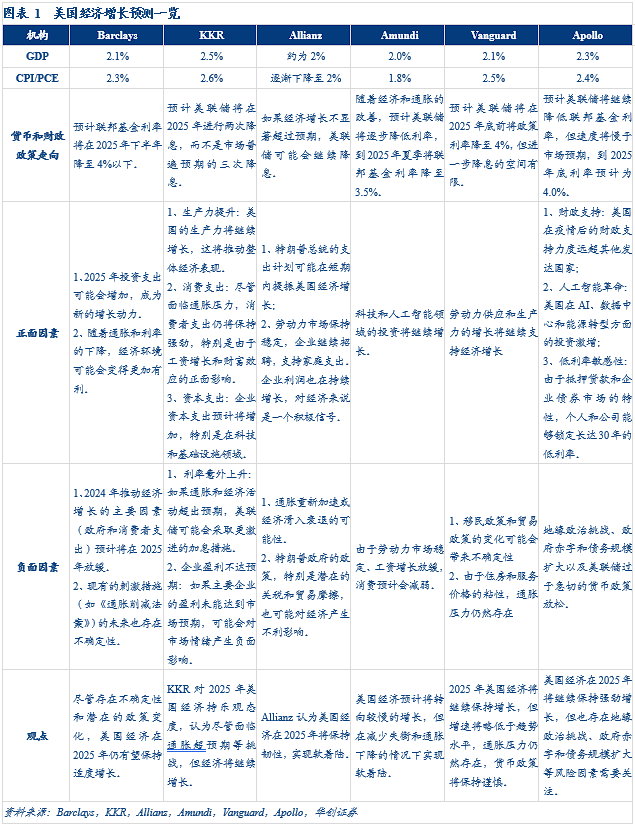

(一)美国:普遍认为2025年美国经济强劲,尽管经济增速回落,但是仍将实现软着陆。美国经济的韧性源于生产力提升、工资增长和财富效应以及AI革命下的投资增长。从数据来看,各机构对美国实际GDP增速预测在2.0%-2.5%之间,最高的为KKR(2.5%),其次为Apollo(2.3%),再次是Barclays与Vanguard(2.1%),最后是Amundi和Allianz,仅有2.0%。

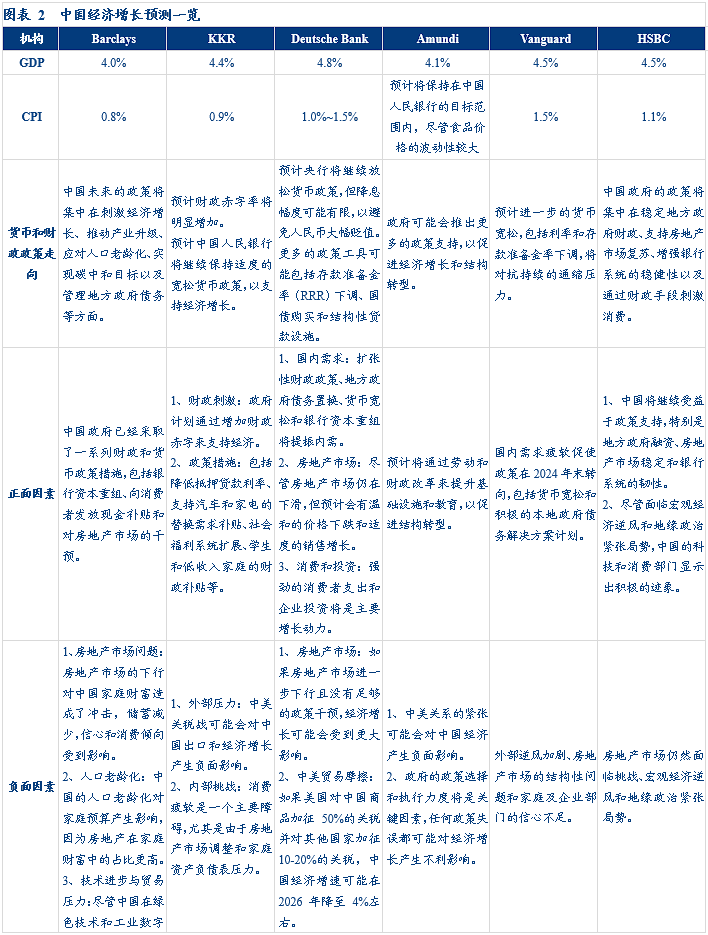

(二)中国:普遍认为2025年中国政府的政策支持以及扩大内需市场有助于缓解经济压力。从数据来看,各机构对中国实际GDP增速预测在4.0%-4.8%之间,最高的为Deutsche Bank(4.8%),其次为Vanguard和HSBC(4.5%),再次是KKR(4.4%),最后是Amundi和Barclays,仅有4.1%和4.0%。

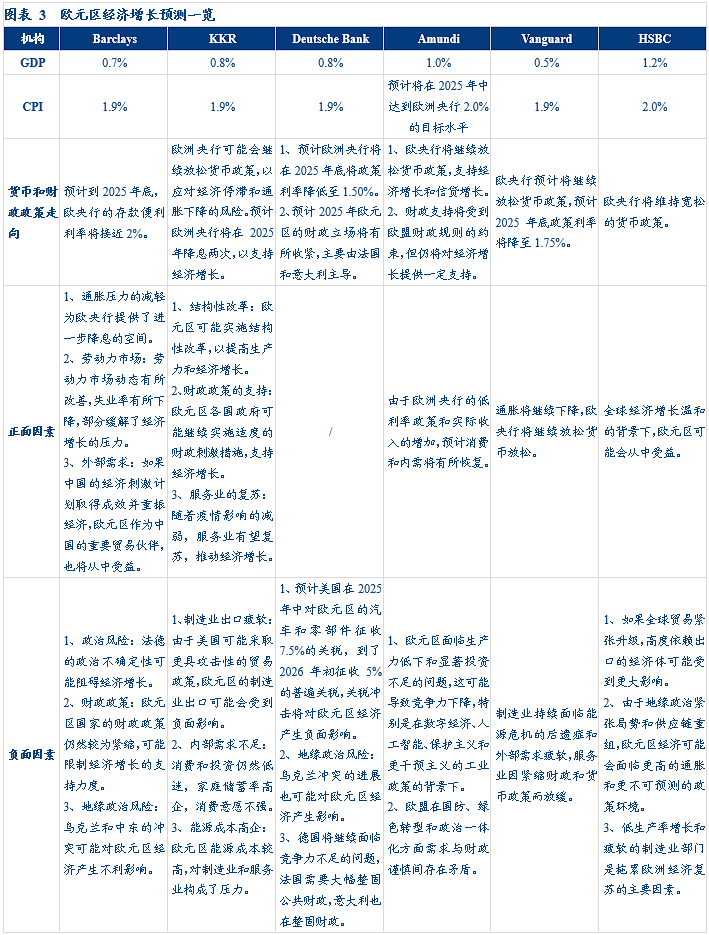

(三)欧元区:2025年欧元区经济前景存在争议,欧元区经济增长前景取决于宽松的货币政策以及外部形势。从数据来看,各机构对欧元区实际GDP增速预测在0.5%-1.2%之间,最高的为HSBC(1.2%),其次为Amundi(1.0%),再次是KKR和Deutsche Bank(0.8%),最后是Vanguard和Barclays,仅有0.5%和0.7%。

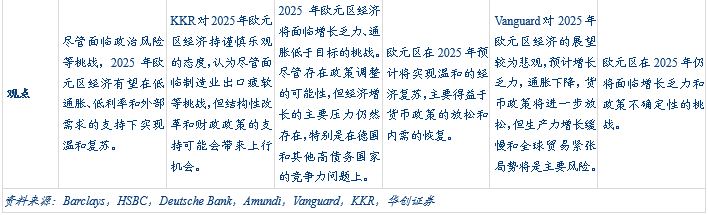

(四)日本:普遍对日本经济持乐观态度,认为2025年日本经济将温和增长,通胀将维持在目标水平附近,日央行将继续加息周期。从数据来看,各机构对日本实际GDP增速预测在1.0%-1.4%之间,最高的为Amundi(1.4%),其次为Deutsche Bank(1.3%),最低的是KKR,仅有1.0%。

二、2025年大类资产展望

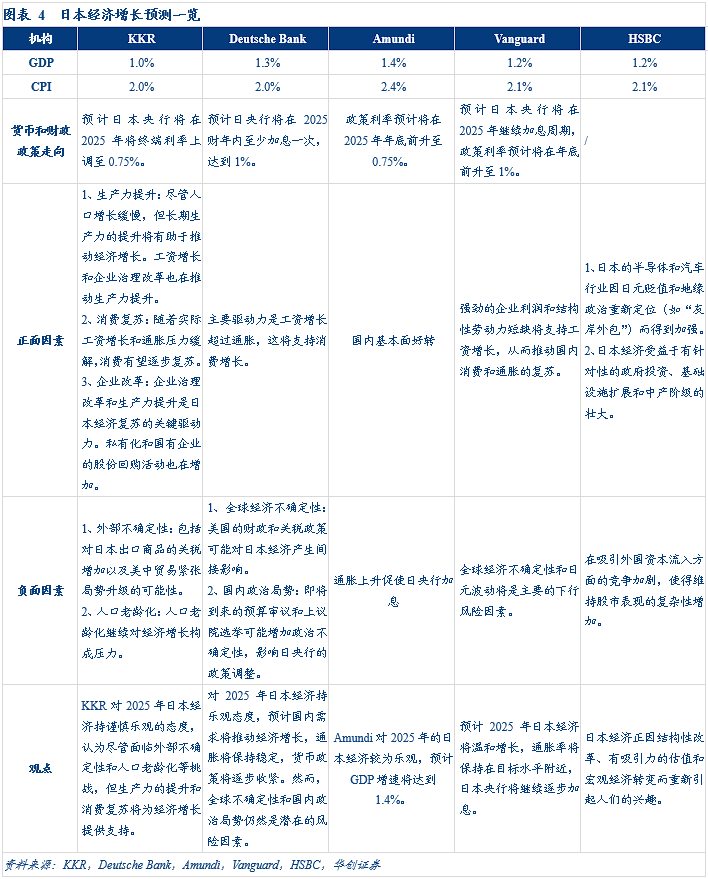

(一)货币:机构对主要货币的观点差异较大。主要原因在于,机构对全球以及美国经济相对强弱的看法并不一致。具体来看,Deutsche Bank和KKR看涨美元,而Amundi和Standard Chartered则预计美元短期走强,到年底最终会走弱,因为美元的持续走强需要通胀回升和利率抬升,这种情况难以持续。

(二)股票:普遍看好美股、日股,对A股存在分歧,看空欧股。看好美股的原因是美国生产力的提升、经济软着陆以及企业盈利预期强劲;看好日股的原因是日本走出了长期通缩、估值具有性价比以及日本企业的结构性改革;看空欧股是因为经济增长乏力和政治风险。

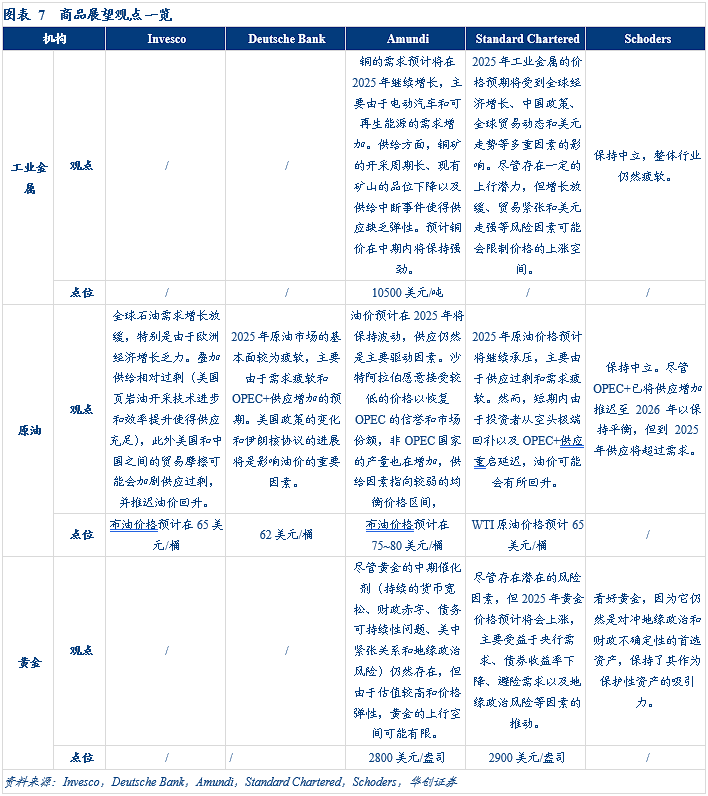

(三)商品:普遍预期2025年原油价格存在下行压力,供给可能大于需求,主要由于需求疲软和OPEC+供应增加的预期。此外,机构普遍预期黄金价格有上行空间,只是对黄金价格的上行空间存在争议。

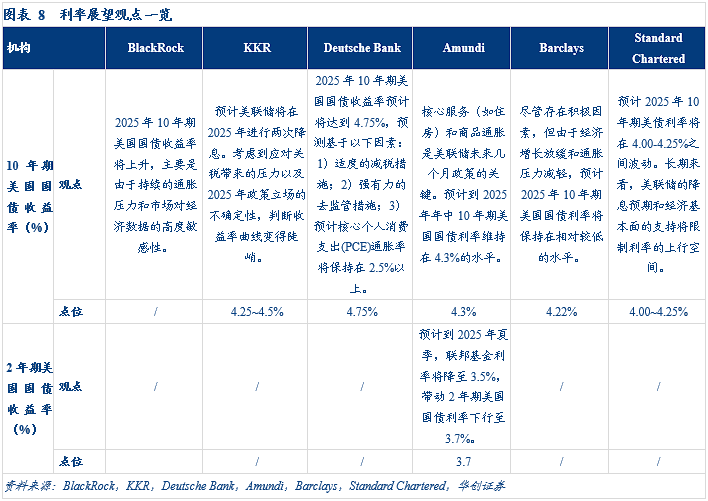

(四)利率:机构对10年期美债收益率走势同样存在差异:Amundi、Barclays和Standard Chartered均认为2025年10年期美债利率将下行,主要的考虑是:美国经济增长放缓和通胀压力缓解,预计10年期美债利率将在4.3%以下。而BlackRock和Deutsche Bank则认为2025年10年期美债利率将上行,主要是持续的通胀压力以及减税政策、金融去监管等政策。

风险提示:外资展望报告整理有缺漏,英文报告理解存在偏差。

报告目录

报告正文

一、经济增长展望

(一)美国

普遍认为2025年美国经济增速回落,但将实现软着陆。美国经济的韧性源于生产力提升、工资增长和财富效应以及AI科技革命下的投资增长。从数据来看,各机构对美国实际GDP增速预测在2.0%-2.5%之间,最高的为KKR(2.5%),其次为Apollo(2.3%),再次是Barclays与Vanguard(2.1%),最后是Amundi和Allianz,仅有2.0%。

各机构均预期2025年美联储将进一步降息,但是2025年底的政策利率水平预期存在差异。Apollo和Vanguard预期2025年底政策利率降至4.0%,而Barclays、KKR以及Amundi均预期政策利率将回落至4.0%以下,且Amundi对美联储降息的预期最为激进,预期预计美联储将逐步降低利率,到2025年夏季将联邦基金利率降至3.5%。

各机构对美国通胀回落的幅度预期存在差异,2025年CPI同比在1.8%-2.6%之间。其中,KKR预计2025年美国CPI同比为2.6%,对美国经济持最为乐观的态度,预期美国可能面临通胀超预期的风险,而Amundi和Allianz则预期美国通胀将回落到2.0%附近,带动美联储逐步降低政策利率。

经济增长的正面因素主要有:1)美国生产力继续增长;2)美联储进一步降息;3)科技和人工智能领域的投资增长;4)特朗普的减税及支出计划。负面因素主要包括:1)移民政策和贸易政策的变化;2)现有的刺激措施(如《通胀削减法案》)未来也存在不确定性;3)政府和消费者支出预计将放缓;4)住房和服务价格的粘性下通胀压力仍然存在。

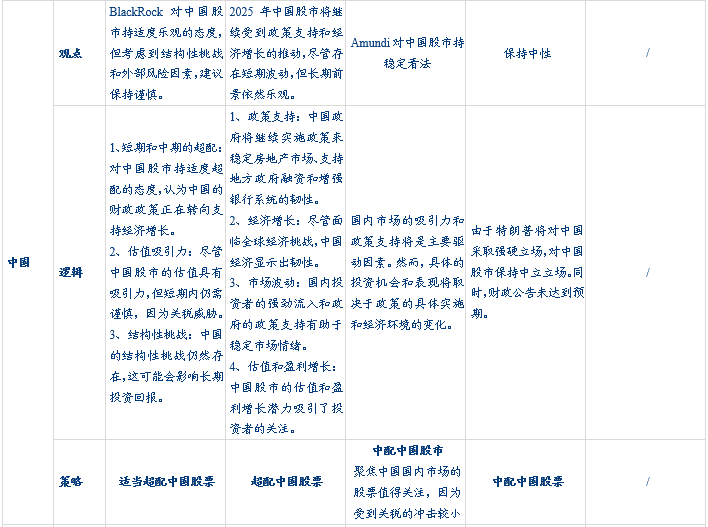

(二)中国

普遍认为2025年中国政府的政策支持以及内需市场的扩大有助于缓解经济下行压力。从数据来看,各机构对中国实际GDP增速预测在4.0%-4.8%之间,最高的为Deutsche Bank(4.8%),其次为Vanguard和HSBC(4.5%),再次是KKR(4.4%),最后是Amundi和Barclays,仅有4.1%和4.0%。

经济增长的正面因素主要有:1)中国政府已经采取了一系列财政和货币政策措施;2)科技和消费部门显示出积极的迹象;3)房地产市场下跌趋缓。负面因素主要包括:1)房地产市场问题对居民财富造成打击;2)人口老龄化对家庭预算产生影响;3)中美贸易摩擦对出口以及外商投资造成冲击;4)家庭资产负债表压力;5)居民消费疲软。

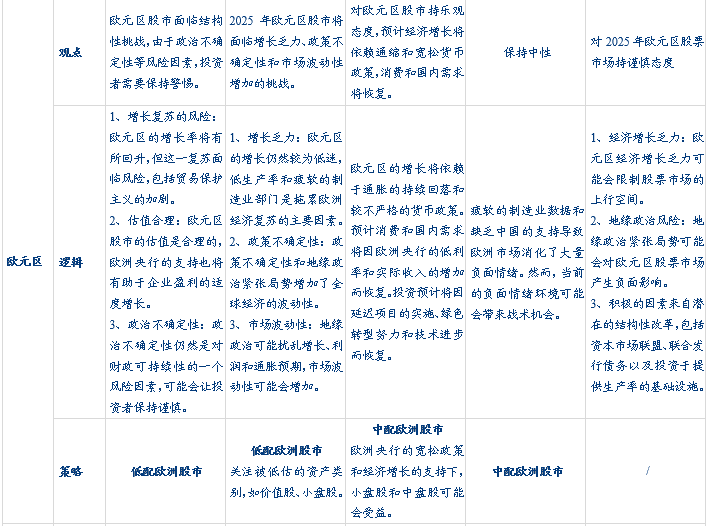

(三)欧元区

2025年欧元区经济前景存在争议,欧元区经济增长前景取决于宽松的货币政策以及外部形势。从数据来看,各机构对欧元区实际GDP增速预测在0.5%-1.2%之间,最高的为HSBC(1.2%),其次为Amundi(1.0%),再次是KKR和Deutsche Bank(0.8%),最后是Vanguard和Barclays,仅有0.5%和0.7%。

经济增长的正面因素主要有:1)通胀压力的减轻为欧央行提供了宽松的空间;2)全球经济温和增长;3)中国的经济刺激计划;4)服务业和旅游业的复苏。负面因素主要包括:1)政治风险;2)财政政策趋于紧缩;3)全球贸易紧张局势升级将令高度依赖出口的欧元区经济体受到冲击;4)能源成本高企;5)制造业出口疲软;6)生产力低下。

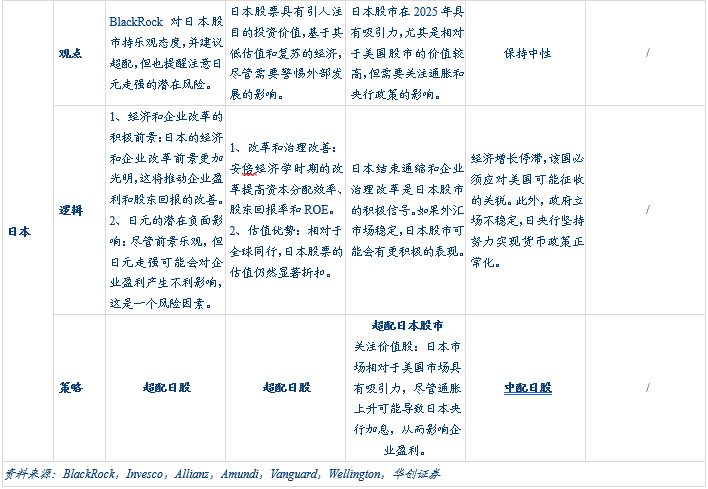

(四)日本

普遍对日本经济持乐观态度,认为2025年日本经济将温和增长,通胀将维持在目标水平附近,日央行将继续加息周期。从数据来看,各机构对日本实际GDP增速预测在1.0%~1.4%之间,最高的为Amundi(1.4%),其次为Deutsche Bank(1.3%),再次是Vanguard和HSBC(1.2%),最后是KKR,仅有1.0%。

经济增长的正面因素主要有:1)生产力的提升;2)通胀缓和以及实际工资增长带来的消费复苏;3)企业治理改革;4)日本的半导体因日元贬值和地缘政治重新定位而得到加强。负面因素主要包括:1)人口老龄化继续对经济增长构成压力;2)外部不确定性(包括中美关税摩擦);3)国内政治局势动荡影响日央行政策调整。

二、大类资产展望

(一)货币

机构对主要货币的观点差异较大。主要原因在于,机构对全球以及美国经济相对强弱的看法并不一致:如果全球经济复苏强劲且美联储继续降息,美元可能会贬值;反之,如果美国经济表现强劲且全球不确定性增加,美元可能会走强。具体看:

Deutsche Bank和KKR对美元持非常积极态度。由于美国经济的强劲表现和特朗普政府的统一共和党政府带来的财政放松、监管改革、全面关税和更严格的移民控制,预计美元将达到沃克尔之后的新高。与之相应的是,欧元以及日元均有不同幅度贬值。值得注意的是,两个机构均认为人民币没有明确的方向,Deutsche Bank预计人民币兑美元将在2025年保持在一个相对稳定的水平,可能会有适度的贬值,但总体上仍将受到中国政府政策的影响;KKR则对人民币的方向没有观点。

Amundi和Standard Chartered预计美元短期走强,到年底最终会走弱。短期美元走强是由于特朗普政府对外国贸易的敌对态度、欧洲进一步通缩压力以及新政府政策可能引发的更高通胀和利率波动。然而,美元的持续走强需要美国通胀回升和利率波动加剧,这种情况难以持续。预计到2025年,美元将最终走弱,因为更高的关税可能对美国经济产生负面影响,增加降息的需求。至于Allianz,则认为由于美联储2025年将继续降息,美元可能会在2025年开始贬值。

(二)股票

普遍看好美股、日股,对A股存在分歧,看空欧股。看好美股的原因是美国生产力的提升、经济软着陆以及企业盈利预期强劲,需要注意美股科技巨头市值集中度过高的风险,建议关注美股等权重指数或防御板块;看好日股的原因是日本走出了长期通缩、估值具有性价比以及日本企业的结构性改革;看空欧股是因为经济增长乏力和政治风险。

机构对中国股票存在分歧,BlackRock和HSBC超配中国股票,Amundi和Schroders中配中国股票。BlackRock和HSBC均认为中国股市将继续受到政策支持而选择战术超配,但是战略配置上两者存在分歧。Amundi和Schroders则因为特朗普的强硬立场以及中国刺激政策效果尚需观察而选择持谨慎态度。

(三)商品

普遍预期2025年原油价格存在下行压力,供给可能大于需求,主要由于需求疲软和OPEC+供应增加的预期。从数据来看,各机构对2025年原油价格预测在62~80美元/桶之间,最高的为Amundi(75-80美元/桶),其次为Invesco和Standard Chartered(65美元/桶),最后是Deutsche Bank,仅有62美元/桶。

普遍预期黄金价格有上行空间。考虑到央行需求、债券收益率下降、避险需求以及地缘政治风险等因素的推动,机构普遍认为黄金价格还将继续上行。只是对于估值水平的担忧,Amundi认为2025年黄金价格上行空间有限,年底将达到2800美元/盎司;而Standard Chartered则认为2025年底黄金价格可以达到2900美元/盎司。

(四)利率

机构对10年期美债收益率走势同样存在差异:Amundi、Barclays、KKR和Standard Chartered均认为2025年10年期美债利率将下行,主要的考虑是:美国经济增长放缓和通胀压力缓解,预计10年期美债利率将在4.3%以下。而BlackRock和Deutsche Bank则认为2025年10年期美债利率将上行,主要是持续的通胀压力以及减税政策、金融去监管等政策。

具体内容详见华创证券研究所12月27日发布的报告《【华创宏观】追踪2025年外资的一致预期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。