个人养老金全国推行“满月” 286只个人养老金基金业绩大比拼丨21惠养老

成长、红利风格有望进一步受益

21世纪经济报道记者李域 深圳报道

个人养老金制度全面实施“满月”。

经过两年多的探索,2024年12月15日,个人养老金制度全面实施,税收优惠政策实施范围扩大到全国、金融产品种类进一步扩容。

Wind的数据显示,截至2025年1月22日,目前可供投资者选择的个人养老金基金产品达286只,其中包括201只养老FOF产品和85只指数基金。

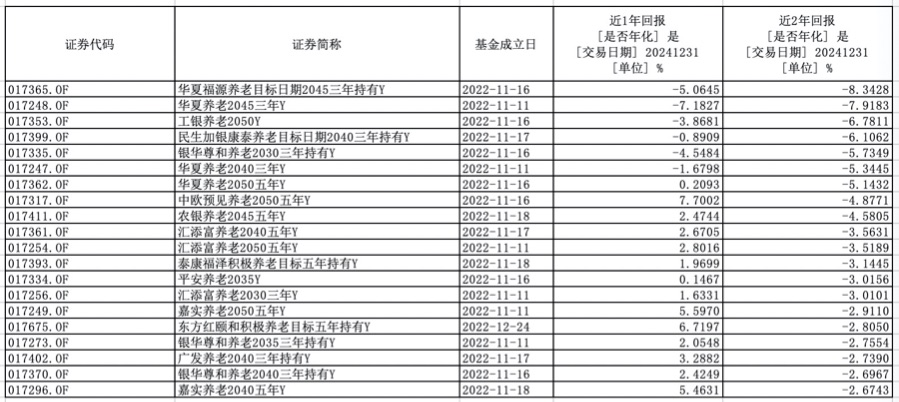

整体来看,286只个人养老金基金业绩分化显著。截至2024年底,运作满2年的FOF基金产品数量总共132只,近两年的投资收益中,58只养老FOF产品取得负收益,包括华夏福源养老目标日期2045三年持有Y、华夏养老2045三年Y、工银养老2050Y、民生加银康泰养老目标日期2040三年持有Y、银华尊和养老2030三年持有Y、华夏养老2040三年Y和华夏养老2050五年Y等。兴证全球安悦稳健养老一年持有Y、中欧预见养老2025一年持有(FOF)Y和华夏保守养老Y位列前三,年化收益率为4.25%、3.95%和3.85%。

由于个人养老金指数基金Y份额刚运行不久,因此业绩参考产品对应的A份额收益情况来看,2024年,业绩表现最好的富国创业板联接A回报率高达34.74 %,而摩根中证A500联接A以亏损4.92 %成为业绩表现最差的产品。

谈及个人养老金基金业绩分化的原因,有业内人士认为,近两年资本市场的不确定性和波动性加大,给个人养老金基金的投资收益带来了一定的冲击。此外,管理人的资产配置和投资能力、风险控制水平存在差异,也使得基金业绩分化显著。

部分个人养老金基金产品业绩(数据来源:Wind)

部分个人养老金基金产品业绩(数据来源:Wind)

近六成养老FOF取得正收益

两年前,129只养老目标FOF入围首批个人养老金基金名录。

经过扩容,截至2025年1月22日,个人养老金基金数量已经达到286只。其中,养老目标FOF共计201只,包括79只养老目标日期基金和122只养老目标风险基金产品。

九成以上的养老FOF基金在2024年取得正收益。Wind数据显示,截至2024年年底,运作满1年的FOF基金产品数量为178只,其中10只产品取得负收益,168只产品获得正收益。

据济安金信养老研究中心统计,养老FOF基金在2024年的平均收益率为4.45%,中位数为4.68%。南方养老2045三年Y收益最高,达到了13.28%,华夏养老2055五年Y收益最低,为-9.674%。

此外,天弘永裕平衡养老目标三年Y、广发养老2050五年持有Y、建信优享进取养老目标五年持有Y、中欧预见积极养老目标五年持有Y等养老FOF基金在2024年也取得不错的收益,均超过10%。

时间拉长至两年,截至去年年末,运作满2年的FOF基金产品数量为132只,74只产品近两年取得正收益,接近六成,58只产品负收益。2023至2024年度,两年FOF基金产品的平均收益率为0.16%,中位数为1.01%,最高年化收益为兴证全球安悦稳健养老一年持有Y的4.25%,最低收益为华夏福源养老目标日期2045三年持有Y-8.34%。

有公募基金公司认为,近几年来,市场震荡,权益市场波动较大,受市场行情影响,养老FOF基金收益不及预期,不过,权益市场自去年9月下旬以来涨幅较大,个人养老金基金因配置权益类资产而受益明显,收益有所好转。

85只权益类指数基金业绩分化

两年试点后,个人养老金基金迎来新品种,首批85只权益类指数基金纳入个人养老金投资产品目录。

其中跟踪各类宽基指数的产品78只,跟踪红利指数的产品7只,包括沪深300指数、中证A500指数、创业板指数等普通指数基金、指数增强基金、ETF联接基金。

由于个人养老金指数基金Y份额刚运行不久,因此业绩参考产品对应的A份额收益情况。

2024年,业绩表现最好的富国创业板联接A回报率高达34.74 %,而业绩表现最差的摩根中证A500联接A,亏损4.92%。

成立超过两年的基金产品中,近两年易方达创业板ETF联接A、博时创业板ETF联接A、华安创业板50A等收益较为靠后,年化收益率分别为-4%,-3.78%和-3.64%。创金合信红利低波动A、华泰柏瑞红利低波动ETF联接A、嘉实沪深300红利低波动ETF联接A则收益靠前,年化收益率高达15.56%、15.77%和19.15%。

对于权益类指数基金纳入个人养老金基金供给,浙商证券分析师廖静池认为,尽管当前个人养老金缴费规模较少,对权益投资的影响尚不明显。但伴随更多权益指数基金供给增加,个人养老金制度对于投资者的吸引力或将逐步上升,且不足3000元的人均缴费金额距缴费上限可提升空间较大,未来缴费率加人均缴费金额有望迎来“双击”,成长、红利风格有望进一步受益。

开户热度高而缴费规模有限

人社部数据显示,2022 年末,全国个人养老金参与人数为 1954万人,实际完成资金缴存的人数为613万人,占比约为开户总数的三成。个人养老金总缴费金额142亿元,人均缴存约2300元。

2023年末,全国个人养老金参与人数近5300万人,实际完成资金缴存的人数占比约为 22%,总缴费金额约 280亿元,人均缴存约2400元,相比1.2万/ 年的缴费上限有较大提升空间。

截至2024年11月末,我国个人养老金开户人数为7279万人,较2023年11 月增长约38%,较 2022年末增长近2.7倍。

针对困难与挑战,有公募基金人士给出对策和建议,一是加大投教服务,创新投教方式。根据调研,70%的投资者只开户不缴费,说明我国居民的养老意识依然停留在被动养老层面。可加强营销团队、养老投资团队与渠道的互联互通,优化个人养老基金的推广节奏,持续丰富养老投教活动。

二是提高专业能力,保持长期稳健业绩。根据调研,养老投资者开通账户后投资养老FOF的Y份额主要追求绝对收益,因此建议提升养老产品的绝对收益水平和风险控制能力。

三是加大产品供给,推动新发和持营齐头并进。在推动新发方面,争取加快落地稳健型养老FOF和平衡型养老FOF,在持营方面,集中资源做大绩优产品。

四是重视基金投顾的作用,加快养老与投顾的融合。基金投顾可为投资者提供合适的养老产品或产品组合,使用策略化的定投等形式为投资者打造合适的养老方案。由于投资者在进行养老投资决策时,需要考虑自身的年龄、收入、积蓄、支出、风险偏好等因素,养老是投顾发挥作用的较佳场景之一。但目前,个人养老第三支柱的账户是否能通过基金投顾的方式进行委托管理尚需进一步明确,基金投顾仅可以养老投顾的名义打造场景化的解决方案,还不能获得个人养老第三支柱的税优等政策优惠。

(作者:李域 编辑:姜诗蔷)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。