熊园:春季躁动可期—兼评LPR连续3月未动

熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件:2025年1月20日,1年期贷款市场报价利率(LPR)为3.1%,5年期以上LPR为3.6%,均与上月持平,也是连续三个月按兵不动。

核心观点:近期降准降息落空,其实并未实质改变2025年“政策将更加积极有为、流动性将比较充裕”的大逻辑,再叠加近期中美关系出现积极变化,指向春季躁动值得期待;短期看,重点关注一季度“开门红”情况、尤其是信贷。

1、客观看,鉴于本月逆回购利率维持不变,LPR按兵不动基本符合预期。

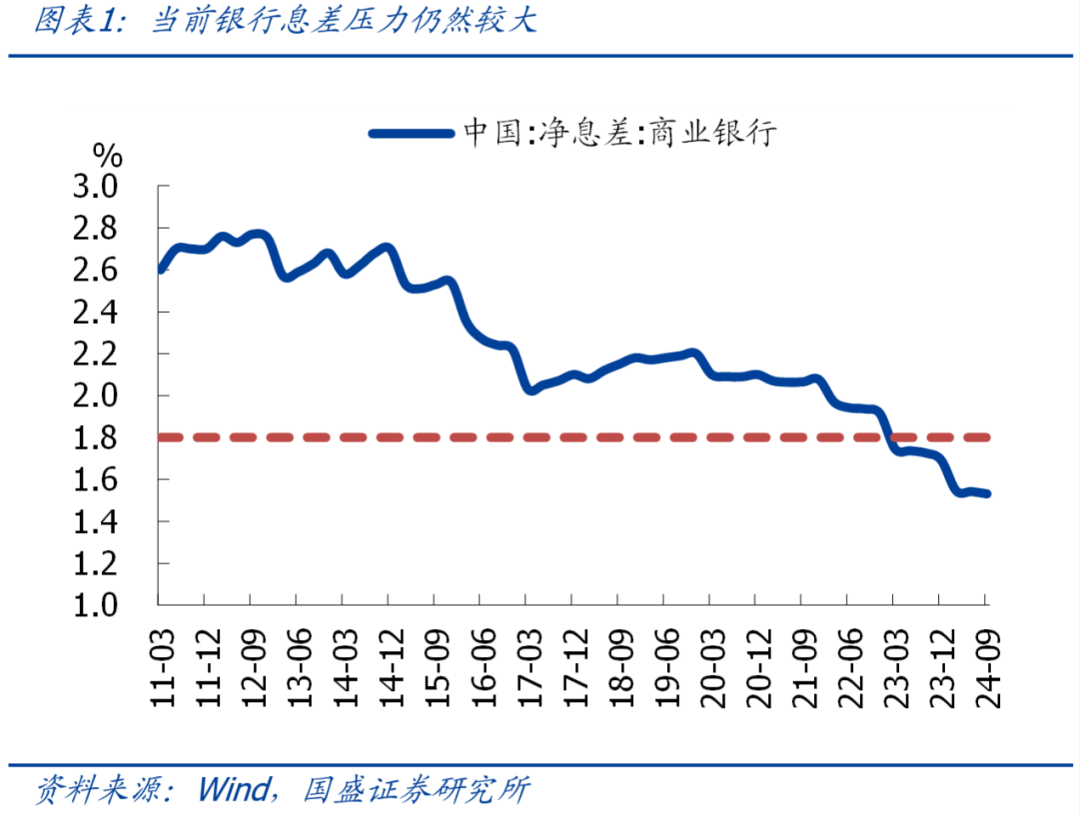

2、归因看,本次未调降LPR,稳定银行息差、稳汇率、防资金空转可能是央行的主要考量。

3、往后看,倾向于认为:在中央经济工作会议“适时降准降息”和四季度货币政策委员会例会“择机降准降息”的总要求下,货币宽松还是大方向,降准降息应只会迟到、不会缺席,一季度大概率有望看到。幅度上,预计2025年降息40BP左右甚至更高,降准有望50-100BP甚至更高。

4、资产看,近期降准降准落空,其实并未实质改变2025年“政策将更加积极有为、流动性将比较充裕”的大逻辑,再叠加近期中美关系出现了积极变化,指向春季躁动可期。

5、短期看,有5点关注:1)信贷开门红成色,目前票据利率明显上行,指向信贷需求可能有所修复;2)政府债券发行节奏;3)一季度可能的降准降息;4)现有政策的落地效果;5)1月20日特朗普就职典礼动态。

正文如下:

1、客观看,鉴于本月逆回购利率维持不变,LPR按兵不动基本符合预期。考虑到逆回购利率作为当前核心的政策利率、本月仍维持不变,LPR进一步调降缺乏政策利率引导。同时,一揽子政策落地后,经济有一定企稳迹象,市场对于降息预期也有所降温。

2、归因看,本次未调降LPR,旨在稳定银行息差、稳汇率、防资金空转。

>当前银行息差压力较大,进一步降息可能加大银行经营压力。最新数据显示,截止2024Q3商业银行净息差为1.53%,已经低于处于历史较低水平,并已经低于《合格审慎评估实施办法》中规定的净息差警戒线水平(1.8%)。叠加2024年10月5年期LPR大幅下调25BP后,银行净息差压力可能进一步加大。在此背景下,进一步降息可能加大银行经营压力。

>近期中美利差走扩、汇率持续承压,暂停降息也有稳汇率的考量。2024年10月以来,我国开启新一轮降息,叠加资产荒背景下机构抢跑,我国债券收益率快速下行。但美国由于经济强劲且通胀进展缓慢,降息节奏明显放缓,美债收益率再度上行。中美利差进一步走扩、一度来到300BP左右,人民币汇率明显承压。央行在Q4货币政策委员会例会上再度强调要“坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。而调降LPR后,信贷利率的下调可能进一步带动国债收益率回落,中美利差可能进一步走扩,汇率压力可能加大。

>此外,贷款利率偏低的背景下,防资金空转可能也是央行暂停降息的原因。当前贷款利率已处于历史较低水平,进一步降息后融资成本下降,资金空转可能加剧。央行在2024年四季度货币政策委员会例会上也表示,要“提高资金使用效率,防范资金空转”。

3、往后看,货币政策时隔14年再度转向“适度宽松”,2025年货币宽松还是大方向,央行也将“择机降准降息”。

> LPR调降可能迟到、但不会缺席,预计2025年降息40BP左右、甚至更高。当前实际利率仍处偏高水平(按照“新发放贷款利率-CPI”测算的最新实际利率为3.6%),需要进一步降息为实体降成本、刺激融资需求。同时,财政发力也需要低利率的环境支持,以降低财政付息成本。继续提示:更大力度的降息可期,全年有望降息2-3次,幅度至少40BP、甚至更高,考虑到银行净息差压力较大,存款利率也大概率同步调降。关于汇率对于降息的约束,倾向于认为,央行更可能通过逆周期因子、发行离岸央票等工具进行对冲,对降息并非实质约束。

>暂停买入国债后,降准的必要性进一步加大,最快1月底就有可能降准。2024年9月以来,买断式逆回购工具和公开市场买入国债工具设立后,成为央行投放中长期流动性的主要手段。其中,买断式逆回购累计投放流动性2.7万亿,公开市场买入国债投放流动性9000亿。若短期暂停买入国债,考虑到政府债券发行加快等,降准的必要性进一步加大,最快1月底就有可能降准,重点关注本月MLF续作情况。

4、资产看,近期降准降准落空,其实并未实质改变2025年“政策将更加积极有为、流动性将比较充裕”的大逻辑,再叠加近期中美关系出现了积极变化,指向春季躁动可期;短期有5点关注:

1)信贷开门红成色,目前票据利率明显上行,指向信贷需求可能有所修复;2)政府债券发行节奏,截止1月20日,一季度已披露的地方政府新增专项债计划发行规模为4226亿,财政靠前发力的要求下这一规模有望继续增长;3)一季度可能的降准降息,如前所述,货币宽松还是大方向,降准降息仍可期;4)现有政策的落地效果,包括稳地产政策、专项债提前批等,尤其是水泥、沥青、挖掘机等基建相关的实物工作量指标,以及地产销售面积、房价等;5)1月20日特朗普就职典礼动态。

风险提示:经济超预期下行,外部环境超预期,政策超预期。

(作者:中国首席经济学家论坛 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。