投研通分享|大北农(002385) 国内饲料行业龙头企业 种业业务规模渐成

□作者:南财投研通数据分析师 秦健

本期首先回顾两家公司。投研君1月22日第三次回顾去年10月26日分享的国内自润滑轴承龙头企业长盛轴承,近日收盘价“更上一层楼”,最高报收108.10元,若按见报后首个交易日收盘价17.02元买入,收益率将达到惊人的535%。另外,去年11月30日投研君分享了多个汽车座椅项目量产并且拓展eVTOL零部件领域的天成自控,近两日均封涨停板,最新收盘价报14.37元,创下2022年9月以来的新高,若同样按前述算法于10.60元买入,收益率将达到35%。在南财投研通系统公正、客观的设计背景下,投资者得到了有力赋能,与优秀分析师的距离得以大幅拉近,可从顶尖资源的逻辑中获得启发,将“千里眼”般的远见卓识收入囊中,这番成效不但是创新驱动的,更是极具区分度的。

投研君今天介绍一家属于农林牧渔行业的上市公司。大北农围绕作物科技与动物科技两主线,主营种业、饲料、生猪养殖及动保疫苗等业务。

公司的种业布局为“1+3+X”,其中“1”指生物技术,“3”“X”分别指玉米和水稻以及大豆、蔬菜和杂粮等其他作物种子的育种研发和品种经营。

饲料业务是公司的基础业务,经多年沉淀,公司已成为饲料行业的龙头企业之一。截至2024年6月末,饲料业务已在全国28省(直辖市、自治区)布局,建有近100个生产基地,年产能超1000万吨,服务全国养殖市场。

公司的生猪养殖模式主要包括“自繁自养”和“公司+生态农场”,两者占比分别约16%、84%,后者以委托养殖方式与生态农场进行合作,向其提供猪舍设计、猪苗、饲料、药品、疫苗等养殖物资,按公司养殖标准进行饲喂,达到出栏标准后,统一回收和进行销售,并向其支付代养费用,此模式灵活度较高,能更好地应对市场风险。

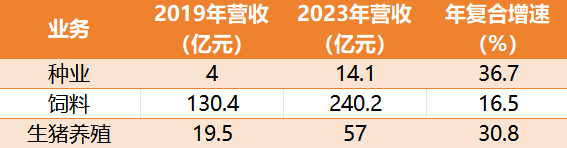

公司各业务年复合增速

数据来源:定期报告

预计2024年扭亏为盈

在通读财报后,投研君了解到公司的业绩顶峰处在2020年,归母净利润和营收分别报19.6亿元、228.1亿元,该年主要得益于生猪销售价格上涨,养殖业务盈利能力进一步提升,同时公司加强生物安全管理,积极稳定生猪生产,此外饲料业务继续优化产品结构,高端猪料销量占比增幅较大,并且贯彻降本增效策略。

2021至2023年,公司的业绩经历了一轮波折,这三年的归母净利润分别为-4.4亿元、0.5亿元、-21.7亿元。其中2021年由于生猪价格同比明显下降,饲料主要原料价格上涨,公司生猪出栏量同比大幅增加未能抵消前述影响,该年资产减值损失和信用减值损失分别报4.9亿元、1亿元;2022年公司养猪业务毛利率同比提升26.6个百分点至20%,饲料业务保持稳健发展,种业业务营收同比提升近68%,使得公司实现扭亏;2023年公司饲料业务净利润同比增长超60%,种业业务营收增长近50%,延续高增,但生猪价格步入低位运行,公司养猪业务亏损较大,拖累业绩再度走弱,该年资产减值损失和信用减值损失分别报10.2亿元、3.2亿元。

2024年公司业绩有所回暖,前三季归母净利润回升至1.3亿元,毛利率、净利率分别报14.1%、1.3%,三者均为2021年以来同期新高,并且具有高毛利率的种业产品上半年销量达1998万公斤,同比大增87.7%,收入报约3亿元,同比增长13.5%。据公司业绩预告披露,由于生猪售价同比回升,养殖成本同比明显下降,同时强化费用管理,因此公司预计2024年实现归母净利润约3亿元至4亿元。

在经营评述中,公司提到了其具有的优势。在布局与战略方面,公司自1993年创建,以饲料业务起家,2000年引入种业业务,2002年、2003年、2011年分别进入动保行业、疫苗行业、种猪产业,2016年开展生猪养殖业务。公司在加强饲料业务持续稳定增长的基础上,向下游拓展生猪养殖业务,并行发展动保疫苗业务,全力发展种业业务,实现农业产业链的关键环节业务覆盖。

在研发与创新方面,公司新总部大北农凤凰国际创新园自2022年底投入使用,作为综合性的农业科技企业创新园,致力于建成我国农业科技创新“硅谷”、全球农业创新高地。未来,创新园将力争以多种方式建立多个国内外优势生命科学研发平台,以粮食安全、现代食品、绿色发展和生物信息等领域关键科学问题和技术为主要研究方向,面向产业实际需求,实现前沿技术突破,产生一批原始创新成果。

截至2024年6月末,公司拥有6家农业产业化国家重点龙头企业,自建和参与建设2个国家级实验室,建有4个农业农村部企业重点实验室、13个其他省部级实验室,拥有31家国家高新技术企业,大北农及其2家子公司、1家参股公司入选国家种业阵型企业。公司公开专利申请共2766件,其中2061件专利已授权。此外,公司种业拥有国内发明专利155件,国际发明专利PCT95件,植物新品种申请1051件,授权451件,国审作物新品种225项。

大北农评级纵览(近3次)

数据来源:南财投研通

不同寻常的关注热度

2016至2024年,公司按年分别得到89次、82次、63次、16次、40次、43次、64次、81次、39次分析师关注。虽然公司在2020年取得年度最佳业绩,但关注次数并非最高,而且2023年公司亏损幅度较大,但关注次数却回升至81次,此外2024年实现扭亏为盈,但关注次数距离2023年仍有较大差距,这三个迹象都不太符合过往多数公司的特征。不过,经过南财投研通系统“抽丝剥茧”,可使优秀分析师“无所遁形”,使用者从而可更专注于公司的价值和分析师的核心观点。

天风证券的吴立当前在南财投研通分析师评价(农林牧渔行业)财务类排行榜位列第17名,去年10月24日在公司发布三季报后作出了点评,谈到猪价景气叠加生猪产能释放,驱动2024Q3盈利大幅增长;新一季种子预售关键期,重点关注2024Q3合同负债增长。考虑当期饲料销售下滑、而生猪业务板块盈利明显提升等因素,预计公司2024-2026年营收330.8亿元/388.5亿元/445.9亿元,归母净利润2.5亿元/10.6亿元/12.4亿元。公司转基因技术领先,在国内生物育种产业化扩面提速背景下,公司种业有望成为新的业绩增长点;公司饲料基础扎实,叠加四季度猪价有望维持高景气,维持“买入”评级。

中信证券的盛夏当前则在分析师评价(农林牧渔行业)财务类和行情类排行榜分别位居第4名、第7名,去年10月29日跟踪了公司,指出2024Q3归母净利实现大幅扭亏,前三季度实现盈利。这主要是由于今年以来猪价景气上行、公司养殖成本下降,生猪养殖业务业绩扭亏。预计2024Q4猪价或将维持景气,生猪养殖有望持续创利。饲料业务继续稳健经营,定增落地有望推动业绩规模增长。2023/2024销售季的转基因性状业务收入已确认,种业及生物育种有望为公司提供持续的业绩增长弹性。考虑公司生猪养殖业务大幅扭亏、饲料业务稳健经营、2024Q4猪价或维持景气、生物育种即将贡献业绩等因素,我们上调2024-2026年归母净利润预测至4.06亿元/10.91亿元/14.24亿元。参考饲料、生猪、种子行业可比公司现价对应2025年平均2.6倍PB估值,给予公司2025年整体2.6倍PB估值,对应目标价6元,维持“买入”评级。

受益于公司覆盖农业产业链关键环节业务,进一步培养在农业科技产业的专业能力,饲料业务稳健发展,生猪养殖业务盈利改善,此外种业业务规模渐成,有望助力公司逐步减少周期属性,把握更多的市场机遇,稳健的投资者或可逢低关注。

南财投研通数据齐备,覆盖全行业的持续跟踪,助力投资者在浩如烟海的研报信息中获取到准确情报、优质信息。下期我将带大家关注更多的动态。

免责声明:文中涉及的观点、个股等要素仅供参考,不构成投资建议,操作风险自担,投资有风险,入市需谨慎。