考虑春节因素后,2月PMI仍偏强

"主要内容

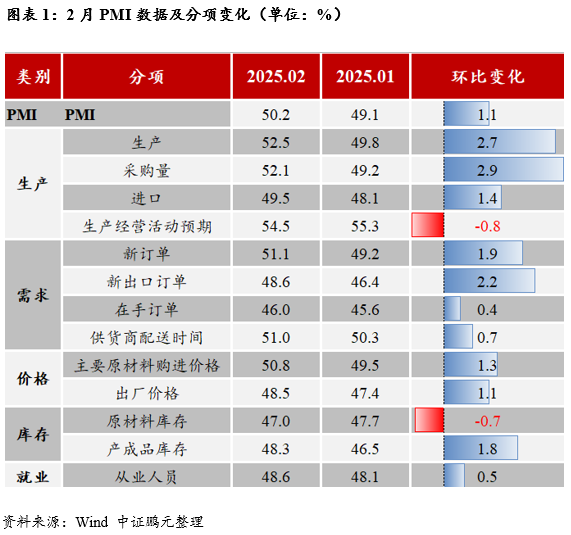

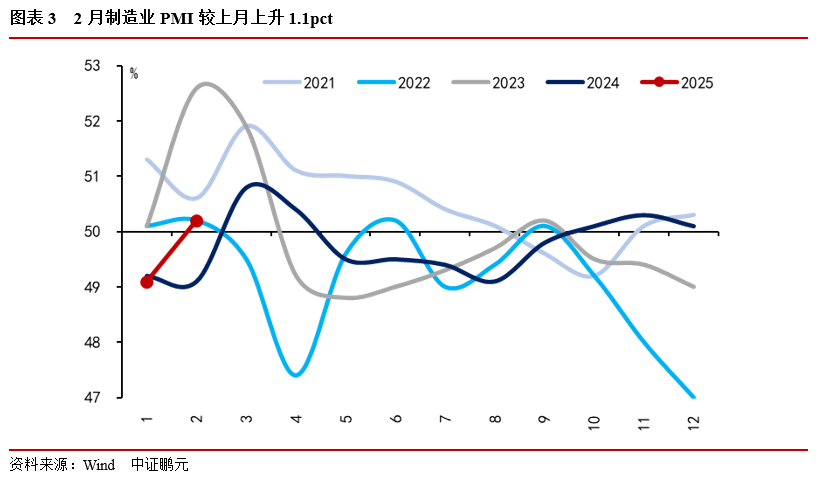

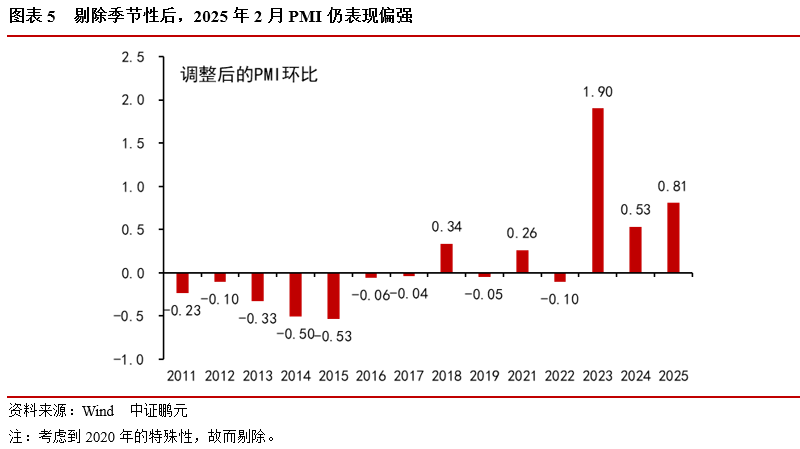

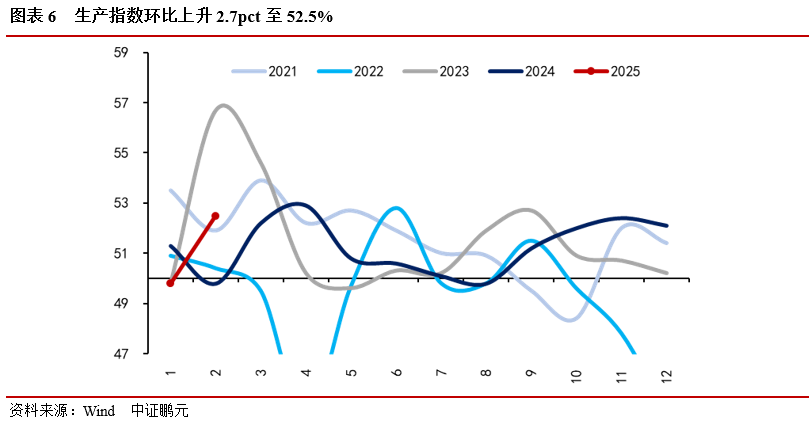

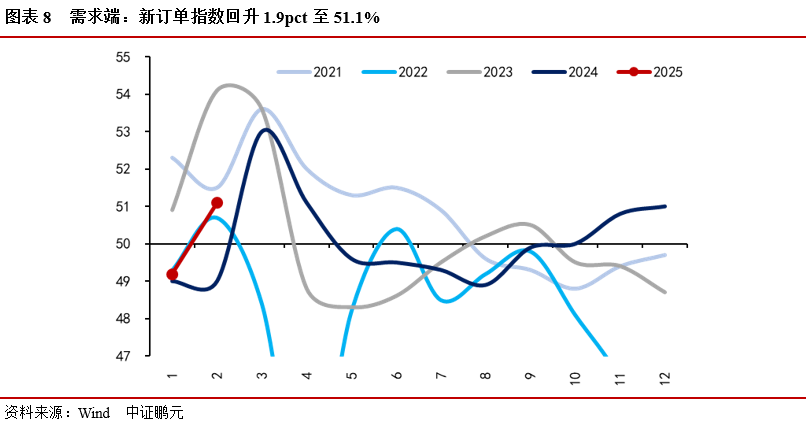

2月,制造业采购经理指数(PMI)为50.2%,比上月上升1.1pct,重返扩张区间。季节性上来看,2020年以来2月制造业PMI较1月平均下降2.5pct,此次上升1.1pct,显著高于季节性。2月PMI超季节性回升一定程度上受春节因素扰动,节后PMI环比与距月末天数呈现显著正相关性,剔除2020年数据,二者相关系数达0.25(P<0.1),进一步剔除2023年数据后,二者相关系数达0.51(p<0.01),且两个回归模型分别在90%和95%的置信水平下显著,节后PMI环比与距月末天数的相关关系稳健。新调整后,2月PMI环比为0.81,好于2024年节后PMI环比调整值0.53,整体表现仍然偏强,开年以来市场预期整体偏强,PMI作为问卷调查数据,也基本能反映这一变化。本月供需两端PMI指数双双回升,回升幅度大于季节性,生产指数为52.5%,较上月上升2.7pct,新订单指数为51.1%,较上月上升1.9pct。

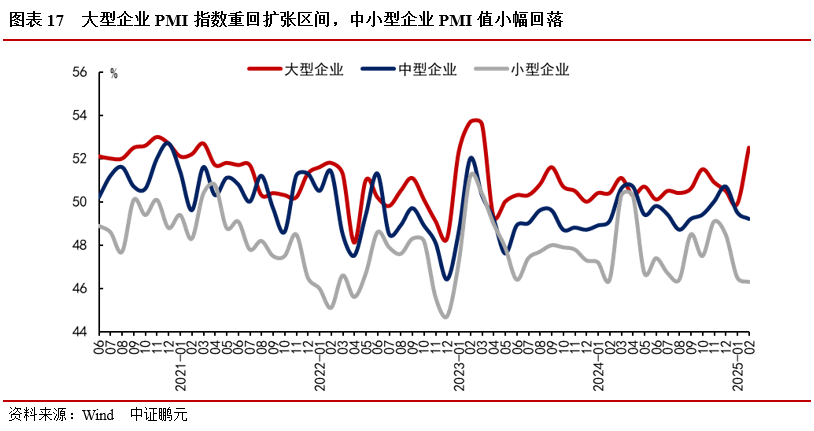

总体看,2月PMI较上月出现1.1pct的回升,重回扩张区间。供需方面,生产指数与新订单指数均较上月环比上升,产需两端均有所修复。价格方面,主要原材料购进价格指数和出厂价格指数双双回升,但出厂价格指数仍位于临界值以下,价格水平持续承压。库存方面,原材料库存指数下降0.7pct,产成品库存指数上升1.8pct,整体来看企业补库存进程仍然缓慢,但动力有所加强。进出口方面,受春节假期后复产复工、特朗普加征关税预期带来的“抢出口”效应影响,2月进口指数与新出口订单指数均环比上升。分企业规模来看,春节后大型企业复工复产进度较快,景气水平明显回升,大型企业PMI为52.5%,比上月上升2.6个百分点。中小型企业节后生产经营活动恢复相对滞后,景气水平有所回落。春节后企业陆续复工复产,生产经营活动加快,2月份PMI受季节性因素影响明显回升,剔除春节错位扰动因素后,2月PMI表现仍较为强势。开年以来,信贷和地产成交数据尚可,股市风险偏好回升,我国经济景气水平总体有所回升,但仍需要观察持续性,通胀水平仍处低谷,企业盈利仍在爬坡。两会即将召开,后续仍需关注持续一系列存量与增量政策的变化与落地情况。

"

2025年2月,制造业采购经理指数(PMI)为50.2%,比上月上升1.1pct,重返扩张区间。季节性上来看,2020年以来2月制造业PMI较1月平均下降2.5pct,此次上升1.1pct,显著高于季节性。拉动因素上来看,本月制造业PMI的拉动项是生产指数和新订单指数,分别拉动制造业PMI增长0.68pct和0.57pct;拖累项主要是供货商配送时间和原材料库存,分别拖累制造业PMI下降0.11pct和0.07pct。

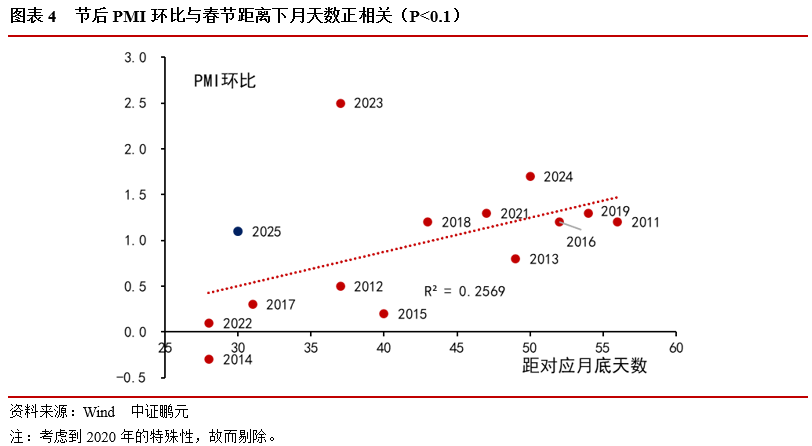

2月PMI超季节性回升一定程度上受春节因素扰动。受春节后复工复产进程影响,节后PMI环比与距月末天数呈现显著正相关性。剔除2020年数据,二者相关系数达0.25(P<0.1),进一步剔除2023年数据后,二者相关系数达0.51(p<0.01),且两个回归模型分别在90%和95%的置信水平下显著,节后PMI环比与距月末天数的相关关系稳健。

剔除春节效应后,2025年2月PMI季节性仍偏强。考虑节后复工复产进度的影响后,经调整后,2025年2月PMI环比为0.81,好于2024年节后PMI环比调整值0.53,整体表现仍然偏强。

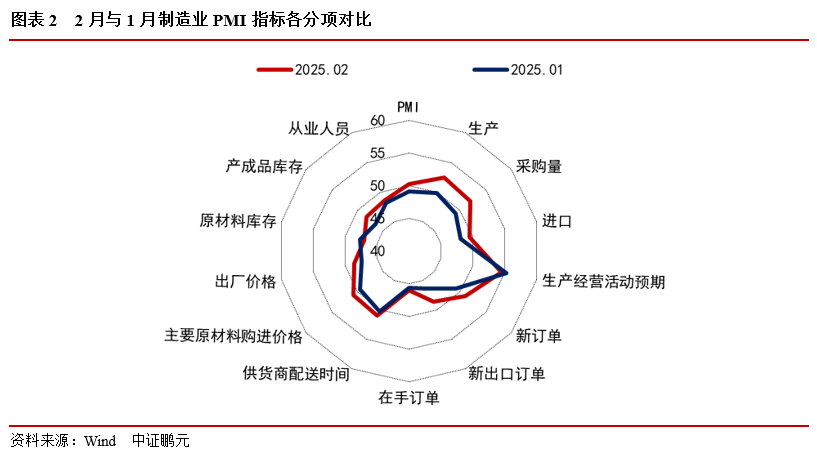

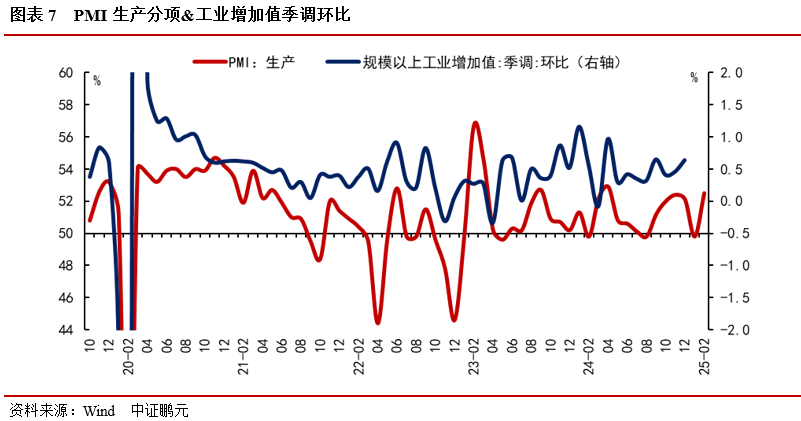

供需方面:供需两端PMI指数双双回升,回升幅度大于季节性。生产指数为52.5%,较上月上升2.7pct,新订单指数为51.1%,较上月上升1.9pct,采购量指数上升2.9pct至52.1%。供给端方面,生产指数和采购量指数均回升至临界值之上,重返扩张区间,本月随着春节后企业陆续复工复产,生产经营活动环比加快,制造业企业生产活动呈现扩张态势。需求端方面,新订单指数上升51.1%,以旧换新政策效应显现,本月新订单指数回升高于季节性0.4pct(季节性1.5pct)。春节假期结束后,企业复工复产进程加快,带动2月PMI显著回升,剔除季节性因素后2月PMI仍表现较强,前期一揽子增量政策及存量政策效应逐步显现我国经济景气水平有所回升。

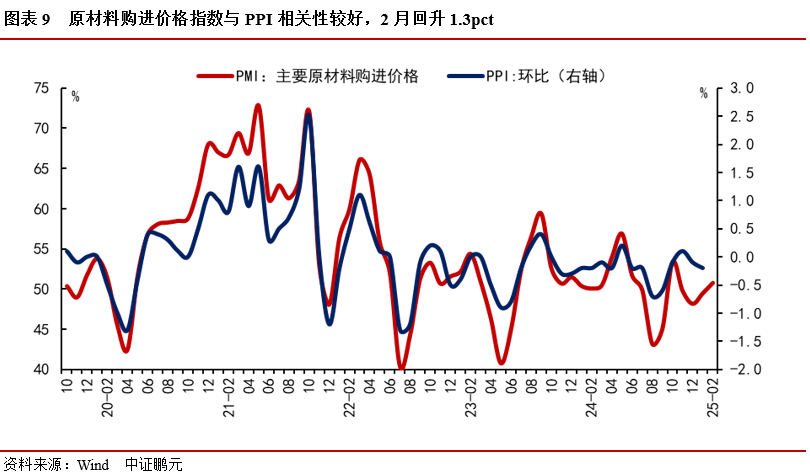

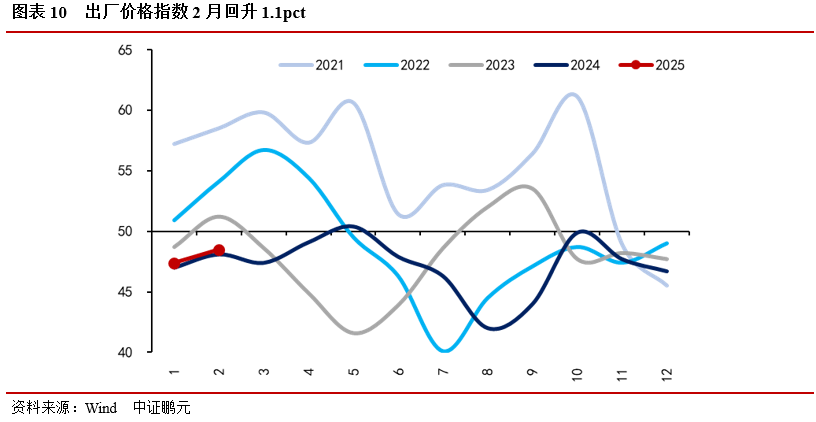

价格方面:价格指数小幅回升,但仍低于季节性水平。主要原材料购进价格指数为50.8%,比上月环比上升1.3pct;出厂价格指数为48.5%,比上月环比上升1.1pct。季节性上来看,原材料购进价格指数低于季节性3.1pct(季节性4.4pct),出厂价格指数低于季节性2.9pct(季节性4.0pct)。整体来看,2月价格指数虽有所回升但出厂价格指数仍位于临界值以下,经济修复有待进一步传导至价格方面,2月PPI可能继续维持低位。

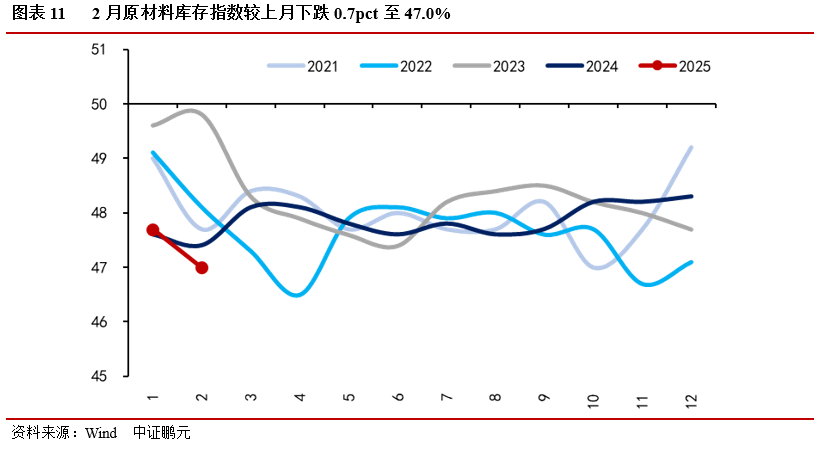

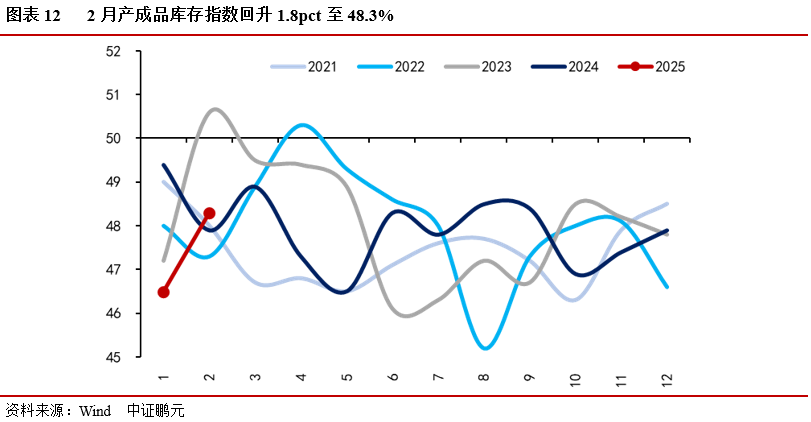

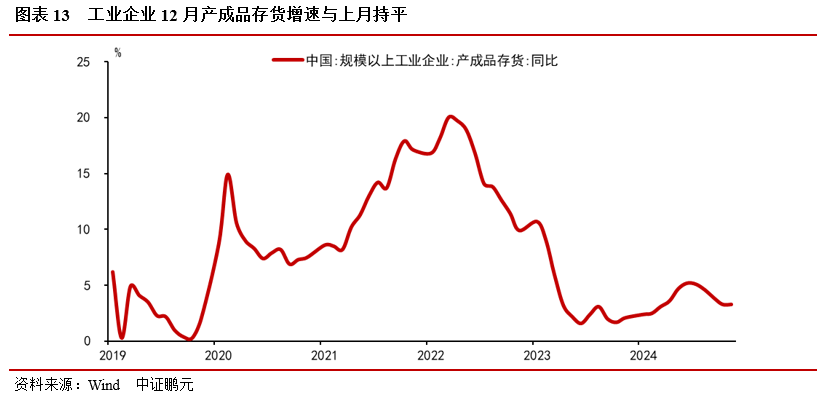

库存方面:原材料库存指数回落,与产成品库存指数较大幅度回升。原材料库存指数为47.0%,较上月下降0.7pct,低于季节性0.8pct(季节性0.1pct)。产成品库存指数为48.3%,比上月回升1.8pct,高于季节性1.1pct(季节性0.7pct)。最新12月工业企业产成品存货同比增加3.3%,与前值持平,补库仍比较缓慢。

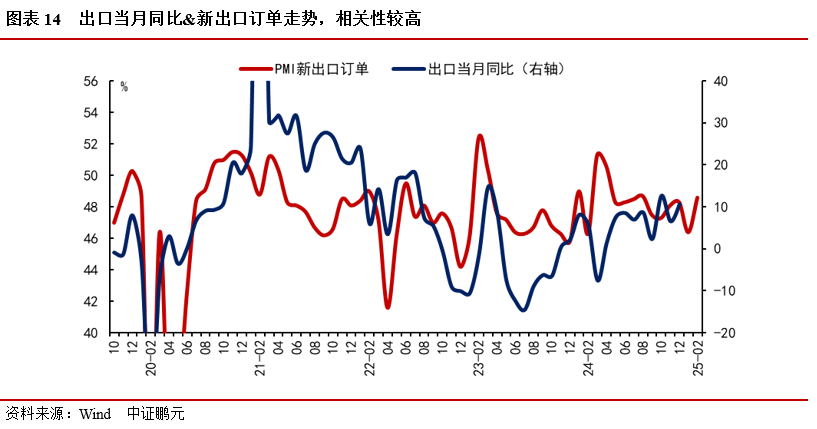

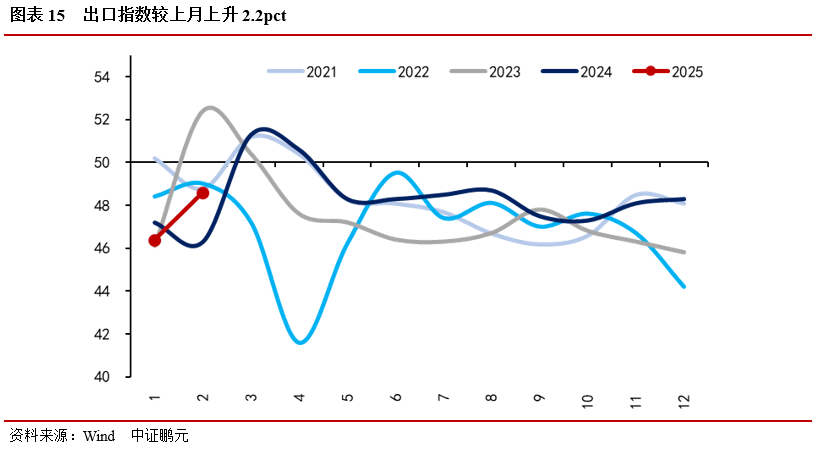

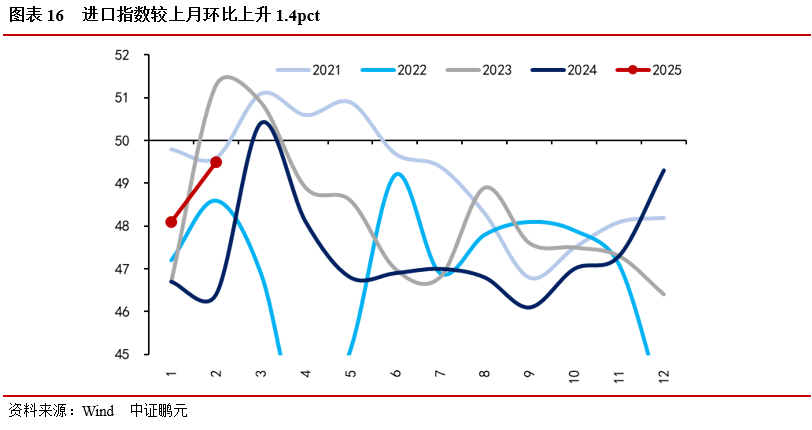

进出口方面:进出口指数双双回升。进口指数为49.5%,比上月上升1.4pct,低于季节性0.6pct(季节性2.0pct)。新出口订单指数为48.6%,比上月上升2.2pct,高于季节性0.3pct(季节性1.9pct),在特朗普关税政策不确定性增强、加征关税预期加大的影响下,“抢出口”效应仍在持续。12月出口同比增速10.7%,较上月同比增速高4.1pct,高于19-23年12月9.2%的同比增速均值。

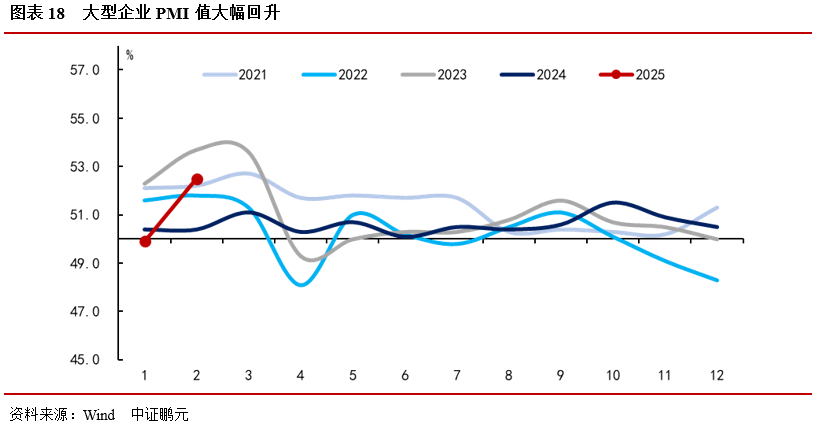

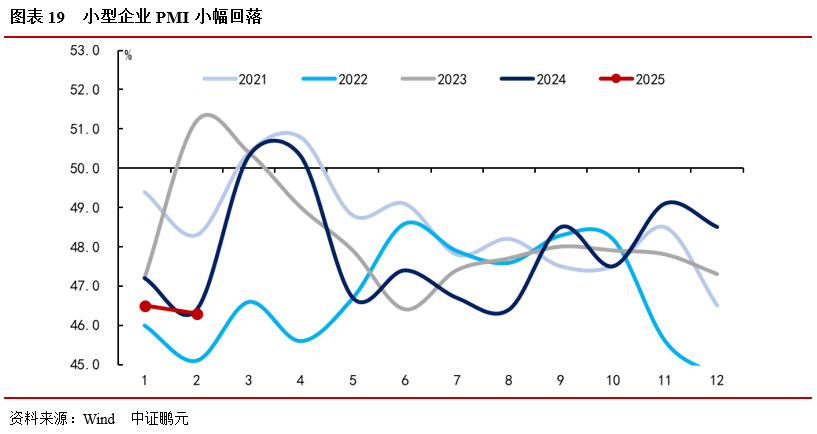

分企业类型:大型企业PMI值重回扩张区间,中小型企业恢复相对滞后。大型企业PMI录得52.5%,比上月上升2.6pct,高于季节性5.1pct(季节性-2.5pct)。中型企业PMI录得49.2%,较上月下降0.3pct, 高于季节性2.1pct(季节性-2.4pct)。小型企业PMI录得46.3%,较上月下降0.2pct,高于季节性2.5pct(季节性-2.7pct)。

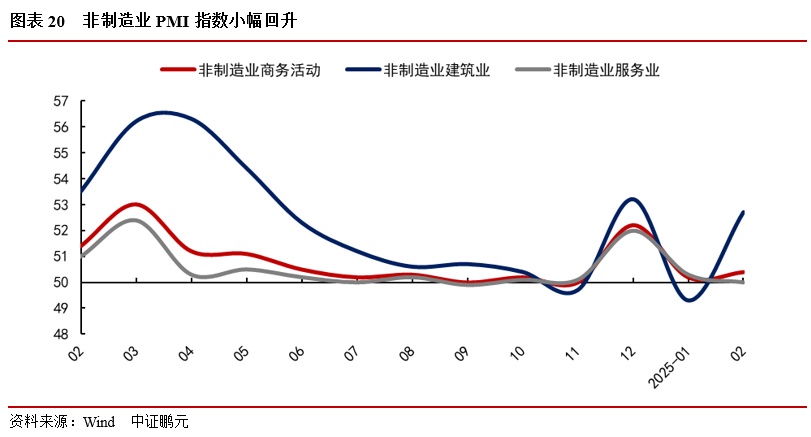

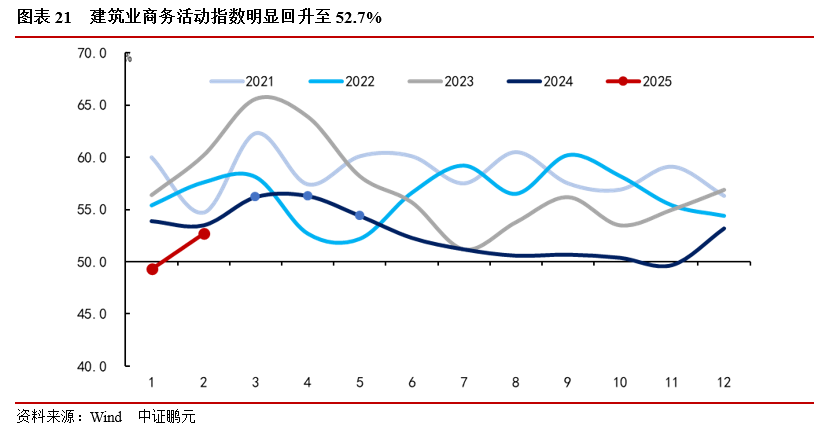

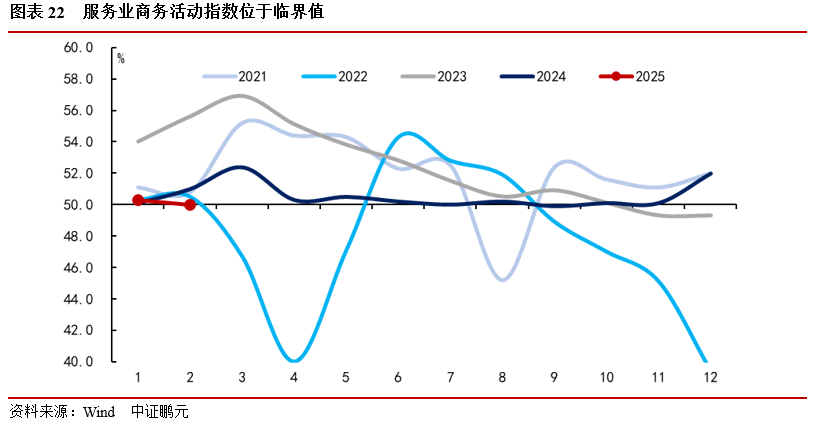

非制造业PMI:服务业PMI位于临界值,建筑业PMI值明显回升。2月份,非制造业商务活动指数为50.4%,较上月上升0.2pct。分行业看,建筑业商务活动指数为52.7%,比上月上升3.4pct,高于季节性10.0pct(季节性-6.6pct)。服务业商务活动指数为50.0%,较上月下降0.3pct,高于季节性3.8pct(季节性-4.1pct),位于荣枯线上。分行业看,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间,业务总量较快增长。受节前集中采买,节后假日效应消退等因素影响,与居民消费相关的零售、住宿、餐饮等行业商务活动指数回落较为明显。从市场预期看,业务活动预期指数为56.9%,比上月上升0.1个百分点,连续五个月位于较高景气区间,表明多数服务业企业对行业未来发展较为乐观。

总体看,2月PMI较上月出现1.1pct的回升,重回扩张区间。供需方面,生产指数与新订单指数均较上月环比上升,产需两端均有所修复。价格方面,主要原材料购进价格指数和出厂价格指数双双回升,但出厂价格指数仍位于临界值以下,价格水平持续承压。库存方面,原材料库存指数下降0.7pct,产成品库存指数上升1.8pct,整体来看企业补库存进程仍然缓慢,但动力有所加强。进出口方面,受春节假期后复产复工、特朗普加征关税预期带来的“抢出口”效应影响,2月进口指数与新出口订单指数均环比上升。分企业规模来看,春节后大型企业复工复产进度较快,景气水平明显回升,大型企业PMI为52.5%,比上月上升2.6个百分点。中小型企业节后生产经营活动恢复相对滞后,景气水平有所回落。春节后企业陆续复工复产,生产经营活动加快,2月份PMI受季节性因素影响明显回升,剔除春节错位扰动因素后,2月PMI表现仍较为强势。开年以来,信贷和地产成交数据尚可,股市风险偏好回升,我国经济景气水平总体有所回升,但仍需要观察持续性,通胀水平仍处低谷,企业盈利仍在爬坡。两会即将召开,后续仍需关注持续一系列存量与增量政策的变化与落地情况。

作者 I 吴进辉 陈祉祺

部门 I 中证鹏元 研究发展部

转载请标明出处

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。