【招银研究|行业点评】节后热点城市二手房延续强势

今年1月受季节性因素影响,房地产成交热度显著降温。市场普遍担忧,春节假期或打断自去年“924”以来的房地产修复节奏。因此,复工后的市场表现备受关注。数据显示,春节复工后四周,新房成交面积仅略高于2024年同期,相较2023年仍下降近四成。相比之下,二手房市场快速回暖,成交面积创下近五年同期新高。目前市场对于“小阳春”的成色存在明显分歧,主要原因在于房地产市场呈现出显著的结构性差异。一是新房及二手房表现的明显分化。新房表现相对不及预期,而二手房快速反弹并保持较高交易量。二是城市间成交表现也存在较大差异。一线及部分热点城市的销售热度较高且具备一定持续性,但大部分二线及以下城市市场活跃度较低,且房价仍处于下行通道。

展望来看,结构性修复或是未来一段时间的市场主旋律,短期内,一线及强二线城市二手房市场有望延续较好表现。然而,市场的长期改善还需依赖房价企稳对整体行情的正向推动作用。目前是非常规增量政策发力的关键时期,后续市场走势将持续受到增量政策的落地情况影响。

一、春节复工后市场表现:新房表现相对较弱,二手房快速反弹

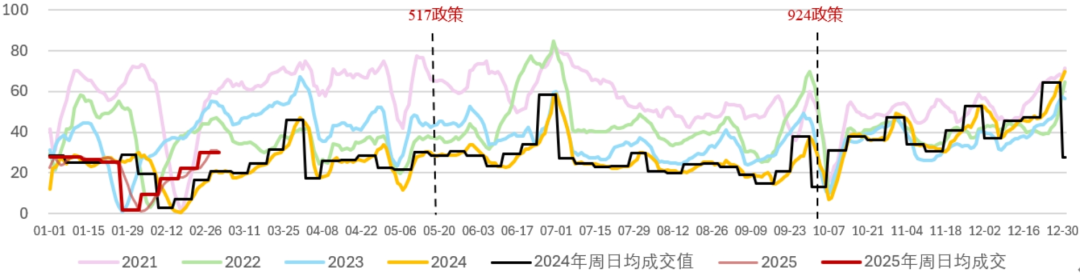

2025年以来,新房成交表现略显乏力。1-2月,30大中城市新房销售面积仅较去年同期微增2.7%,相较2023年下滑幅度仍近4成。若对齐春节假期仅观察节后复工的市场表现,在去年低基数的情况下,春节后四周相较去年同期增长11.7%。然而,与2023年相比,当前成交面积跌幅仍接近四成。我们认为,当下新房市场表现相对较弱,主要与开发商有效供给显著减少有关。目前,新房供应量已降至近五年同期最低水平。同时,市场存量库存与新增房屋供给之间存在较大的产品代际差异,导致存量库存去化难度较高,进一步制约了新房市场的修复。

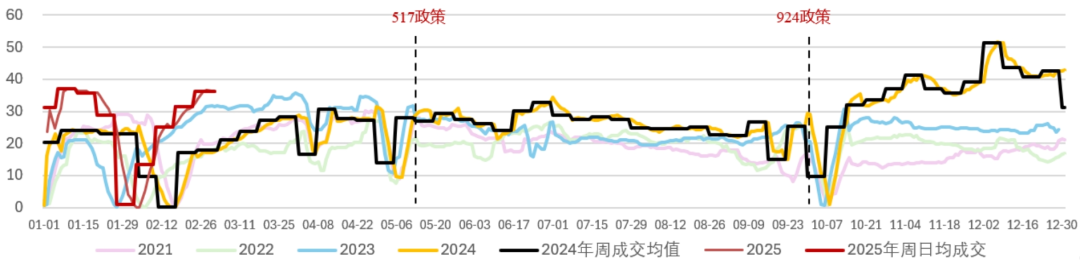

相较而言,二手房市场在春节后表现出强劲反弹,延续了去年“924”以来的修复态势。1-2月,13个大中城市二手房销售面积同比增长48.9%,较2023年同期亦实现两成的增长。若排除春节假期影响,仅观察节后复工的市场表现,二手房市场的复苏势头依然强劲,“小阳春”成色十足。春节后四周,13城二手房成交面积相较2024、2023年同期分别增长38.7%、16.5%,达到近五年同期的最高水平。此外,复工后二手房的日均成交面积已接近去年10月和11月的高位。从前瞻性指标来看,72城中介来访量数据持续创新高。最新一周工作日(2.24-2.28)日均来访为5.4万组,较去年“924”之后周均高点亦增长23%,或为二手房持续回暖提供有力支撑。

图1:30大中城市商品房日度成交:万方(7日移动平均)

资料来源:WIND、招商银行研究院

图2:13城二手房日度成交:万方(7日移动平均)

资料来源:WIND、招商银行研究院;

注:根据高频数据的可得性,13城包括北京、深圳、上海(2024年以后加入)、杭州、苏州、成都、大连、青岛、厦门、南宁、佛山、东莞、扬州

二、分城市能级:市场表现分化,仅部分热点城市延续修复态势

城市间市场热度呈现分化态势。去年“924”以来,市场复苏主要集中在少数一、二线热点城市,而多数三、四线城市的表现则相对乏力。具体来看,部分三、四线城市在政策发布后的一两周出现了短暂的修复迹象,或者政策并未对这些城市的市场产生实质性影响,复苏动力明显不足 。此外,尽管春节复工后部分三、四线城市销售同比出现一定增长,但我们认为,这一增长主要源于低基数效应的推动。

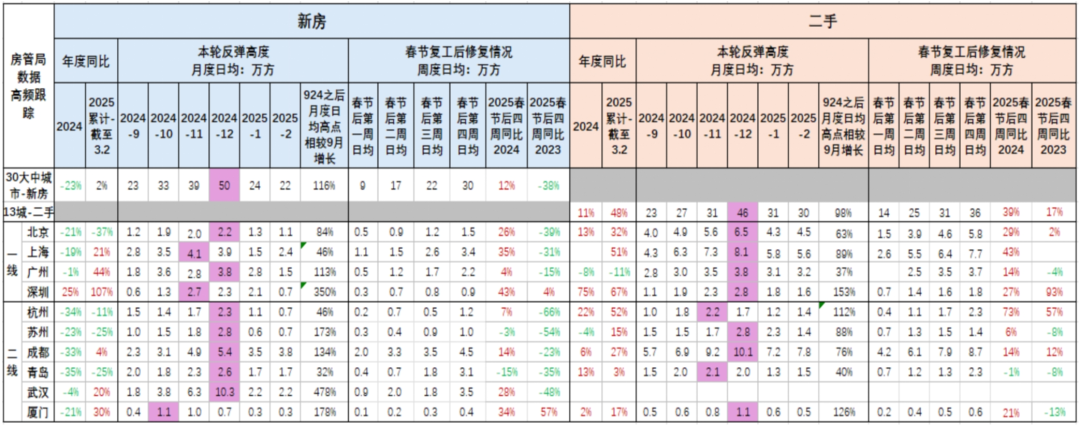

具体看各城市的表现,结合城市二手房房价来看,一线城市整体表现较好,呈现量增价稳态势。尤其深圳、北京、上海,无论新房还是二手房均延续此前的修复态势。北京、上海主要受到2023年“小阳春”期间高基数影响,春节复工后同比2023年大幅下滑。但从成交量来看,今年表现并不逊色。二线城市中,表现亮眼的城市与经济发展、产业兑现、人口流入情况密切相关。例如成都新房及二手房表现均较好,且二手房环比连续四个月为正。杭州春节复工后二手房成交面积同比去年涨幅领先。

表1:分城市高频销售情况跟踪

资料来源:WIND、招商银行研究院;

注:1月、2月日均均剔除春节影响

三、房价:整体尚未修复,部分热点城市出现“止跌”迹象

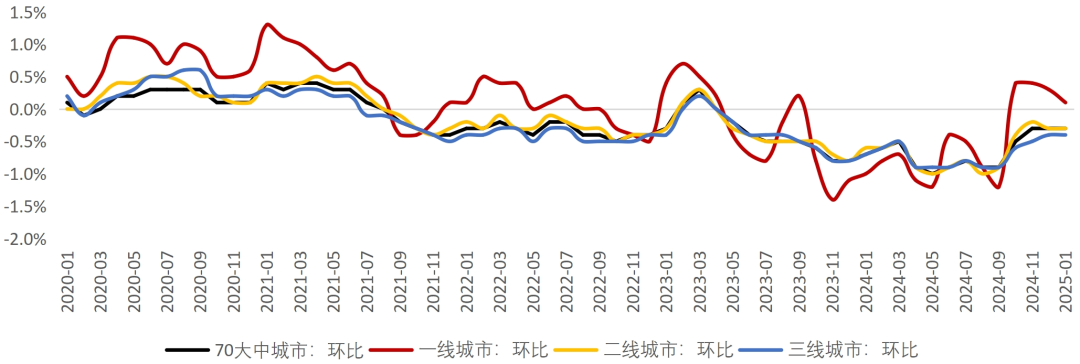

相较新房价格,二手房房价不受限价、开发商定价策略、推盘区域等因素影响,主要由买卖双方在交易过程中博弈形成,相对更具市场化特征,因此,我们主要关注二手房房价的表现。目前统计局70大中城市房价指数数据更新至今年1月。整体来看,1月房价反弹势头有所减弱,表现为2024年12月、1月房价上涨城市连续减少。

分城市能级来看,城市间房价表现较为分化。一线城市初现房价出现“止跌”迹象,连续4个月房价环比维持正增长。二线城市中,仅成都、厦门房价连续4个月上涨,天津连续3个月上涨。其余二线及以下能级城市房价表现为短暂上行后再度下行或持续处于下行通道中。

图3:70大中城市及分城市能级二手房房价情况

资料来源:WIND、招商银行研究院

四、小结:短期内市场仍以结构性修复为主,以一线为代表的城市二手房热度或将维持

目前市场对于“小阳春”的成色存在明显分歧,主要原因在于房地产市场呈现出显著的结构性差异。一是新房及二手房表现的明显分化。在去年“924”一揽子政策带动下,今年以来新房成交量也仅与去年同期持平,表现相对不及预期。而二手房呈现明显的反弹趋势,成交量创同期新高,且前瞻的带看量指标创下去年“924”以来新高。二是城市间成交表现也存在较大差异。一线及部分热点城市的销售热度较高且具备一定持续性。但是,绝大部分二线及以下能级的城市市场活跃度较低,表现为仅在去年“924”之后量能短暂修复,且房价仍持续处在下行趋势中。

展望来看,结构性修复或是未来一段时间的市场主旋律,短期内,鉴于当前前瞻的带看指标表现较好,以一线及强二线为代表的城市短期内二手房或仍维持较好表现。然而,市场的长期改善还需依赖房价企稳对整体行情的正向推动作用。新房方面,修复节奏与开发商的新增有效供给关系密切,核心区域楼盘供应不足或将持续制约新房量能的修复。短期内,热点城市的修复对三、四线城市的带动作用或仍然较弱。目前是非常规增量政策发力的关键时期,后续市场走势将持续受到增量政策的落地情况影响。

-END-

本期作者

杨侦誉行业研究员

招商银行版权所有,保留一切权利。

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。