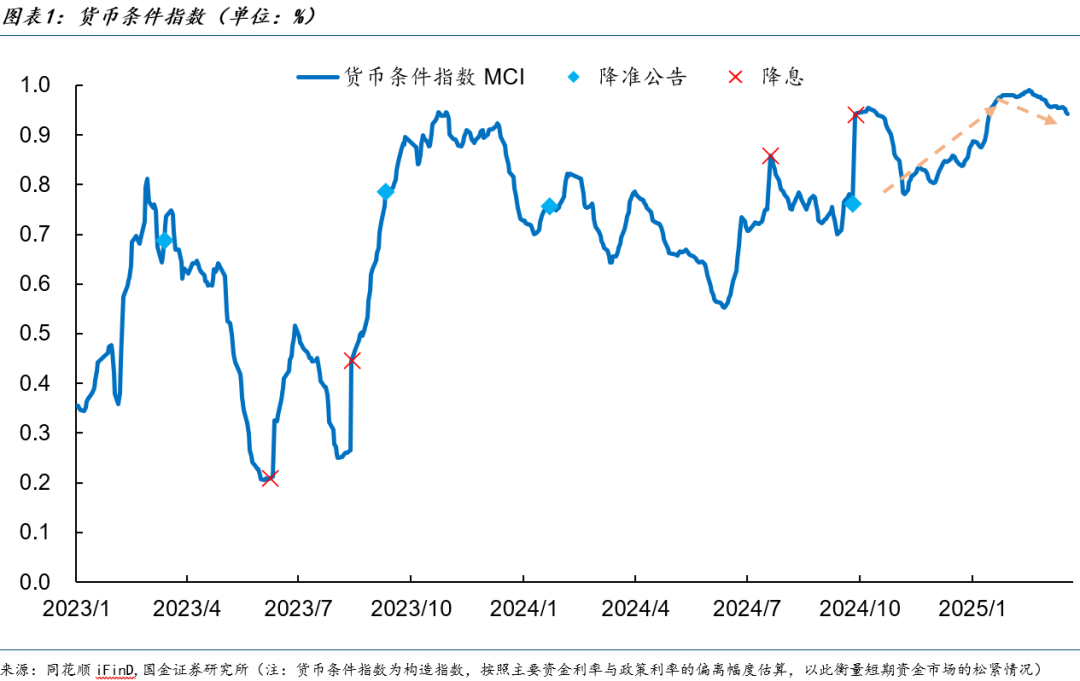

流动性转向宽松的几个迹象

数量工具先行,静待利率工具

文:国金宏观宋雪涛/联系人孙永乐

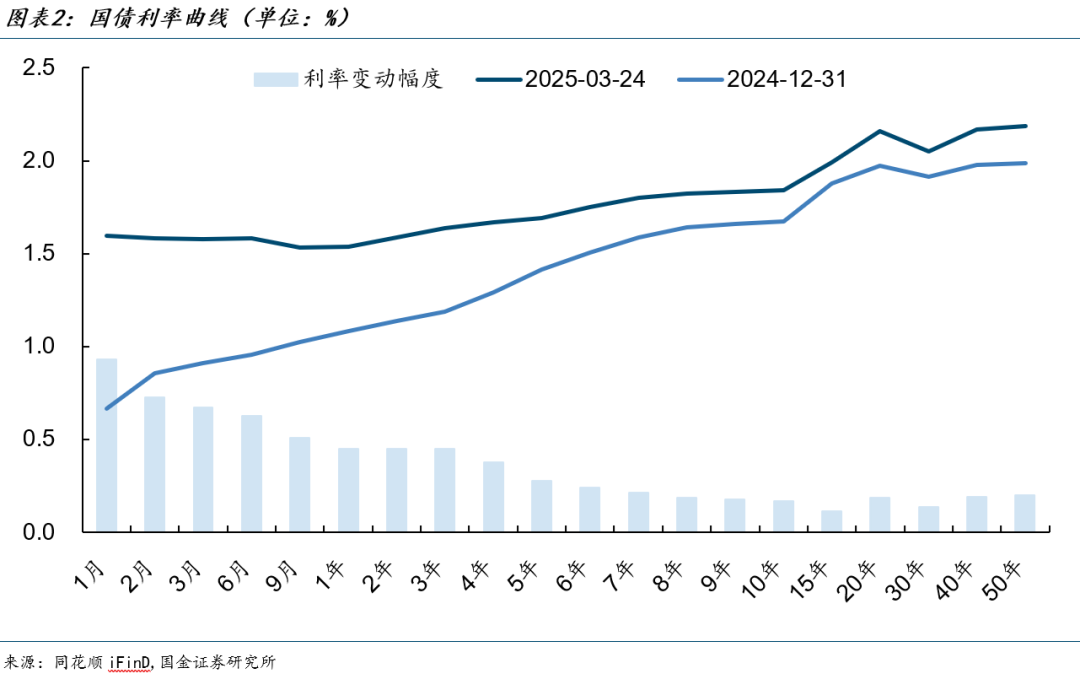

去年末,在降息预期较强的情况下,国债收益率“无视”央行多次提醒大幅回落,10年国债一度跌破1.6%。

年初以来,为避免债券收益率过低对货币工具的制约,央行通过暂停国债购入、回笼流动性等操作,有意引导国内资金面处于紧平衡,推动国债收益率回升。

2月以来债券市场持续调整,国债收益率曲线转向熊平,DR007利率大幅高于OMO利率,1年期及以内国债收益率重回1.5%左右,10年国债收益率相比于此前低点回调超过20BP,市场降息降准预期落空。

但事情正在发生变化。

3月21日,央行公布《货币政策委员会一季度例会通稿》。其中对国债的表述从四季度的“充实完善货币政策工具箱,开展国债买卖,关注长期收益率的变化”变为“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,表明债券收益率过低对货币工具的制约有所减弱,政策更加重视防范金融市场风险,避免债市大涨大跌,维护金融市场稳定。

3月24日,央行预告在25日采用“固定数量、利率招标、多重价位中标”方式投放4500亿元,净投放630亿元。这是2024年8月以来的首次净投放。

多重价位中标更能体现市场机构资金需求,意味着MLF利率的政策信号作用减弱,OMO利率成为央行唯一的政策利率。参考买断式逆回购,后续央行或不再公布MLF的中标利率。

而MLF的投标利率预计会参考市场化融资成本,比如同业存单利率。目前AAA级1年期同业存单利率在1.9%左右,从近几年经验看,同业存单利率一般会低于MLF利率,随着MLF报价随行就市,这无疑有利于缓和银行负债端压力,为贷款利率降息提供一定息差空间。

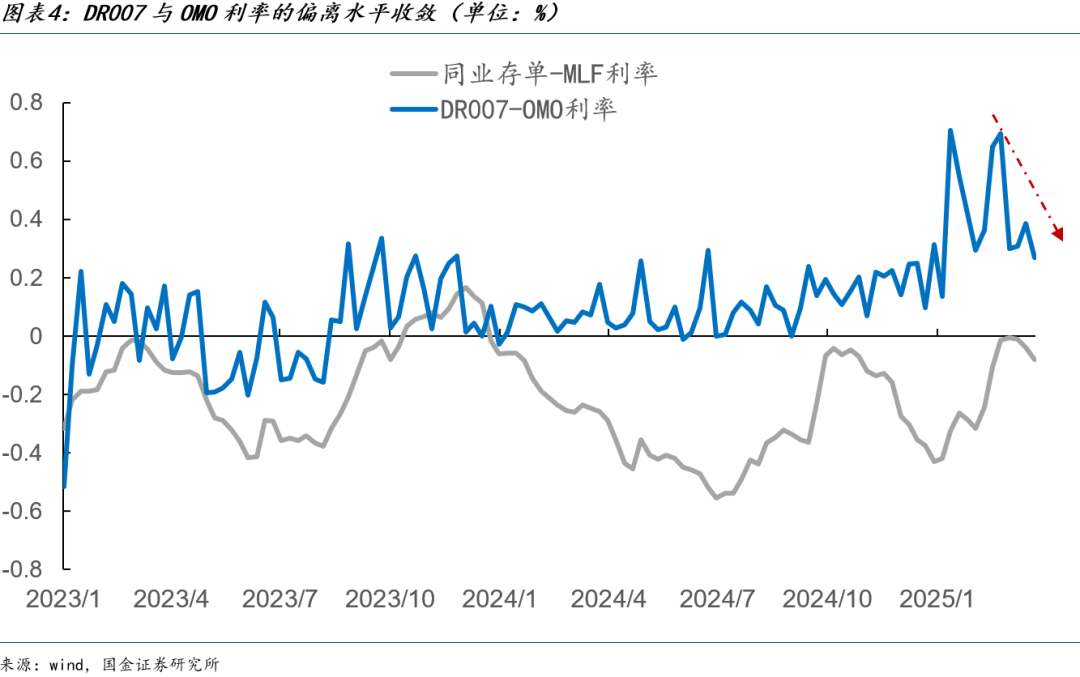

同时,近期市场资金利率有所下降,DR007利率与OMO利率的差值逐渐回落至0.3个百分点左右。

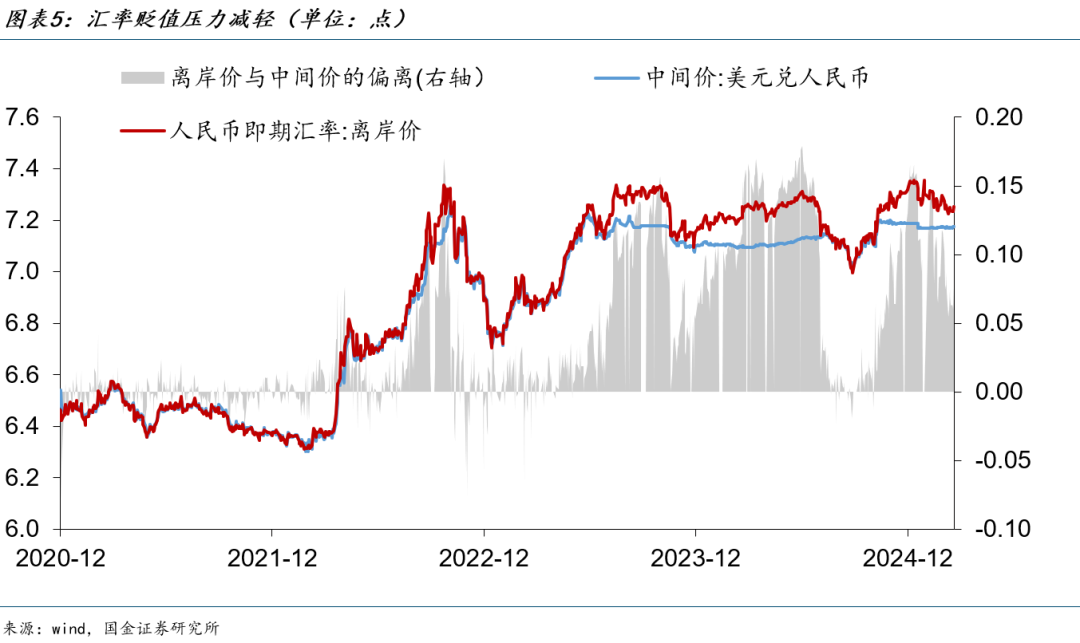

一方面,汇率对货币宽松的掣肘正在减轻。从近年来汇率走势看,央行将“离岸价7.35、中间价7.2”视为汇率的波动上限。年初受强美元影响,人民币离岸汇率再度跌破7.3,离岸价与中间价差距大幅走扩,“稳汇率”成为央行政策的首要目标,去年四季度央行货币政策委员会例会也恢复了“三个坚决”的表述。

但随着特朗普正式上任,“特马改革”的阵痛和混乱先于繁荣到来,形成了一个人为的“小型衰退预期”,叠加欧元在财政加码的情况下走强,美元指数持续回落,带动人民币离岸价重回7.25左右,与中间价的差距也逐渐收敛。

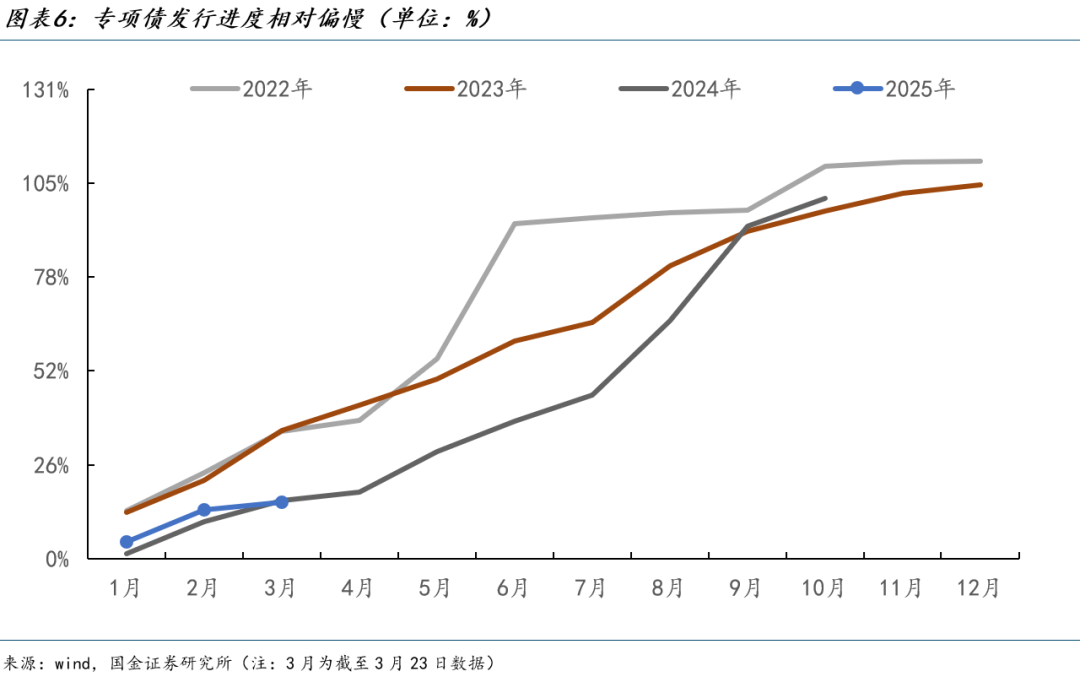

另一方面,政府债发行加快,需要货币宽松的配合。年初以来,虽然政府债发行总量较大,但主要集中在特殊再融资专项债上,专项债、国债、特别国债的发行进度一般。根据企业预警通数据,截至3月23日,用于偿还(政府)债务的地方政府特殊再融资债发行规模近1.2万亿元,占全年发行额度超60%。相比之下,专项债、国债的发行进度为15.8%和25.5%,特别国债尚未开始发行。

3月24日,财政部表示要合理安排政府债券发行,加快政府债券资金预算下达,尽早形成实物工作量。3月下旬,新增专项债单周发行规模也明显加快。预计后续政府债或会加速发行,也需要适度宽松的资金面,避免出现政府债发行成本偏高的情况。

在这样的情况下,我们认为后续各类数量型货币政策工具或率先被使用。

一是央行可能再度开启国债买入操作。在连续5个月净买入国债后,央行自2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。当时暂停买入国债主要是为了稳定国债利率,目前随着政府债发行即将放量,后续央行可能重启国债买入。

二是央行可能通过扩大买断式逆回购规模或者降准等方式,向市场投放流动性。买断式逆回购的灵活性更高、空间更大,降准的货币宽松信号意义更强。

相比于数量型货币政策工具,降息仍尚需等待。虽然央行再度表示要择机降准降息、推动社会综合融资成本下降。但一来今年经济平稳开局,我们预计一季度GDP同比增速或在5.2%左右,降息的迫切性不足。二来综合融资成本下降也可以通过降低存款利率和LPR利率加点等方式实现。而且人民币汇率依旧处于相对较高水平,后续可能还要兼顾美联储等海外央行操作。

风险提示

外汇变动超预期,美联储加息或造成人民币汇率再度贬值,汇率贬值掣肘货币政策取向;国内基本面表现维持韧性,经济较强的情况下,政策不着急,央行降息诉求偏慢;政府债发行速度超预期,对债券市场形成一定的供给冲击

团队介绍

宋雪涛:美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。2018/2019/2020年金牛奖全市场最具价值分析师,2020年21世纪金牌分析师,2021年金牛奖最佳分析师,2020/2021/2022/2023/2024年Wind金牌分析师、上证报最佳分析师,2019/2020/2021/2023/2024年新浪金麒麟分析师,2020/2021/2022/2024年入围新财富最佳分析师,2023年新财富最佳分析师(第5)和水晶球卖方分析师。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

+

报告信息

证券研究报告:《央行或逐渐转向宽松?》

对外发布时间:2025年03月26日

报告发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。