营收、净利逆势增长逾20% 卫龙“多品类”帝国如何打造?

在食品饮料产业整体承压的背景下,卫龙一则逆势高增的财报,为中国消费市场注入了一剂“强心针”。

3月27日晚间,卫龙美味(股票代码:9985.HK)2024年全年业绩报告显示,报告期内,公司实现总营业收入62.66亿元,同比增长28.6%,实现净利润10.68亿元,同比增长21.3%,均创出历史新高。其中,蔬菜制品业务首超调味面制品,夯实公司“多品类”战略。

同时,在全线核心产品“加量不加价”的情况下,卫龙通过产品创新、渠道革新提升等措施,实现了业务结构与毛利的持续优化,2024年,公司毛利约30.16亿元,同比增长29.9%,毛利率进一步提升至48.1%。

值得一提的是,2025年3月10日,凭借较好的基本面表现和发展预期,卫龙作为少数几家消费类公司被纳入港股通标的。

“作为连接香港与内地股市的重要桥梁,港股通允许符合条件的内地投资者便捷买卖港交所上市的股票。被纳入港股通,将给公司带来更为多元化的投资者群体,吸引大量主动和被动资金,进而提升其在港股市场的流动性和活跃度。”泽浩资本合伙人曹刚指出。

得益于出色的基本面和被纳入港股通等因素,今年以来,卫龙股价股价不断创出新高,累计上涨超过80%,总市值超过300亿港元。

“多品类”战略成果显著

回归财报,卫龙能在行业低谷中逆风高增长,与其日益完善的产品矩阵和产品竞争力分不开。

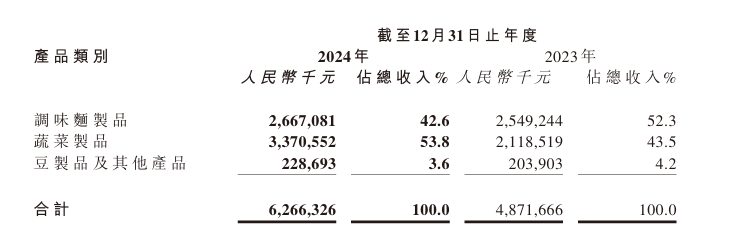

卫龙的产品类别分三类——调味面制品(辣条)、蔬菜制品、豆制品及其他,2024年,这三大业务板块均实现了业绩高增长。

调味面制品,也就是“辣条”,作为卫龙的传统优势业务,依然展现出强劲的发展潜力——2024年度所得收入持续增长至26.67亿元。

“辣条作为卫龙明星品类,二十多年来还能持续较高的增长,证明其长线生命周期不可估量,品牌创新力和经营能力都经受住了时间考验,这与其他网红食品’昙花一现式’的增长逻辑是完全不一样的。”一名资深产业观察人士受访指出。

此前,有市场传闻称,其辣条产品是在“涨价”的情况下实现增长,但事实或并非如此,据了解,卫龙一直推动核心品类“加量不加价”和供应链提效。

卫龙在年报中指出,近年来,公司在构建敏捷、快速回应的供应链体系方面不断努力,通过建设供应链计划系统、订单发运系统及全自动智慧仓储系统,确保市场需求能够迅速满足,并有效降低仓储物流成本。

从天猫旗舰店的产品售价来看,卫龙的辣条售价在行业内并不算贵。以卫龙麻辣麻辣小辣条为例,3包价格是10.01元,按3包重324g计算,每千克的价格约为30.89元;而另一知名品牌的类似产品,30小包的价格是29.01元,按30包重550g计算,每千克价格为52.74元。

与此同时,在“多品类”产品策略的指引下,卫龙的第二增长曲线愈发稳固。2024年,公司蔬菜制品收入超过调味面制品,实现收入33.71亿元,同比增长 51.9%,占总营收的比例达到53.8%,呈现出快速增长势头。

对于蔬菜制品业绩高速增长的原因,卫龙指出,主要有两点,包括“集团持续加强全渠道建设以及品牌建设”“本年度内我们持续扩大此类产品的产能”。

具体来看,卫龙魔芋爽的“火爆”是推动蔬菜制品业务快速发展的关键。

2014年,锚定多元单品培育路径,卫龙在行业内首创卫龙魔芋爽,在后者上市十余年来,销售区域遍布全国各地,成为卫龙继“辣条”之后第二个年销售额超10亿元的爆款品类。

据统计,卫龙魔芋爽在2014年至2022年累计销售额29亿多元,销量达67亿多件。此后,卫龙在魔芋休闲零食赛道持续推新,逐步扩张产品矩阵,又成功开发出小魔女魔芋素毛肚、魔芋素板筋、麻酱魔芋爽等产品。

“公司在国内魔芋制品市场具有先发优势,目前市占率约70%。公司通过丰富魔芋制品产品矩阵、聚力推动魔芋制品渠道渗透,促成魔芋制品形成高增长势能。预计蔬菜产品未来将成为公司主要的增长引擎。”国信证券在研报中指出。

卫龙第三大业务板块豆制品及其他规模还较小,占总营收的比例只有 3.6%,但较2023年也增长了12.2%至2.29亿元。

坚持“长期主义”

从辣条到魔芋爽,卫龙持续打造爆款的实力已然得到验证。

那么,究竟是什么支撑了卫龙连续打造“大单品”的实力呢?

以产品创新、渠道革新与可持续发展理念为代表的“长期主义”,是卫龙延续高增长和强竞争力的关键。

一方面,卫龙致力于结合当下消费者的口味偏好、消费场景以及消费习惯等,推出多款深受消费者喜爱的新产品,丰富产品矩阵。另一方面,通过积极推进“数据化”、“自动化”等策略,卫龙的经营及管理效率明显提升。

据了解,卫龙在上海建立了基础及应用研发中心,拥有一支专业研究团队,专业复盖食品工程、食品安全与营养、高分子化学、生物学、检验检测学等领域。

公司还积极推进“卫龙美味数字化”相关建设,凭借扎实的信息技术基础,集团有效地监控和优化了管理体系,涵盖采购、销售、研发等多个流程。2024 年,卫龙在收入规模双位数增长的情况下,管理费用仅增长7%,管理费用占总收入的占比由上年度的9.4%下降至7.8%。

渠道革新也驱动了卫龙的高效发展。报告期内,卫龙积极推进全渠道建设,线上线下运营能力全面提升,通过抢占新兴渠道发掘更多增长机会。

其中,线上渠道产生的收入由上年度同期的5.10亿元增加38.1%至7.05亿元,主要得益于对抖音、快手等社交电商的持续布局带来业绩增量;线下渠道收入由上年度同期的43.61亿元增加27.5%至55.62亿元。

“公司锚定细分品类龙头品牌的定位,持续投入品牌建设费用,主动承担与消费者互动沟通的责任。公司在供应链端、渠道端、品牌端的积极作为帮助其在零食行业的渠道变迁之中维护其议价权,在当前行业环境中具备较强的抗风险能力。”国信证券表示。

更为难得的是,高速发展的过程中,卫龙着眼于企业及食品产业的长期可持续发展,加强了对ESG的投入,包括相应国家“乡村振兴”战略、推动辣椒原料本地化采购、加强食品安全建设等。

进入2025年,国务院办公厅印发《提振消费专项行动方案》,明确要“强化消费品牌引领”、“开拓国货’潮品’国内外增量市场”。随着政策端对消费的持续加码及内需复苏预期升温,食品行业迎来新的发展机遇,卫龙的“长期主义”还将持续贯彻。

卫龙董事会主席刘卫平在致股东信中表示:“我们将持续关注行业和消费者的变化,加强产品创新和品牌建设,拓展销售渠道,重视可持续高质量发展,灵活拥抱变化,并加强供应链、数字化能力和组织团队建设,不断提升公司的经营效率,从而努力为广大股东和客户创造价值。”

本文仅供参考,不作为投资建议。

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。