宏观市场丨增量政策或将出台——货币政策与流动性月报

货币政策,流动性

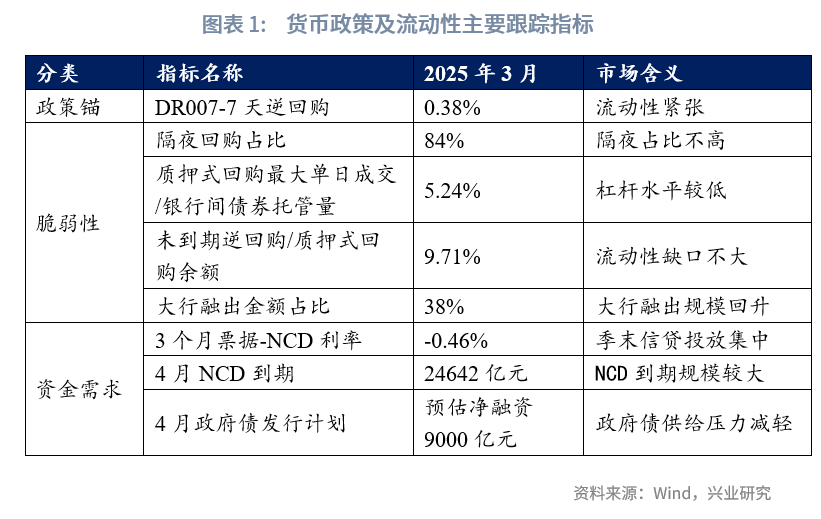

货币政策和流动性前瞻:美国东部时间4月2日,美国宣布将对多国征收对等关税,加征幅度超过市场预期。为了应对外部因素的影响,增量宏观政策有望出台。第二季度,降准和再贷款利率下调可能率先落地,政府债发行可能进一步提速。为了对冲对等关税的影响,年内或追加政府债发行规模。降息亦有必要,但节奏与汇率有关,若美联储6月降息,国内降息空间亦可能打开。

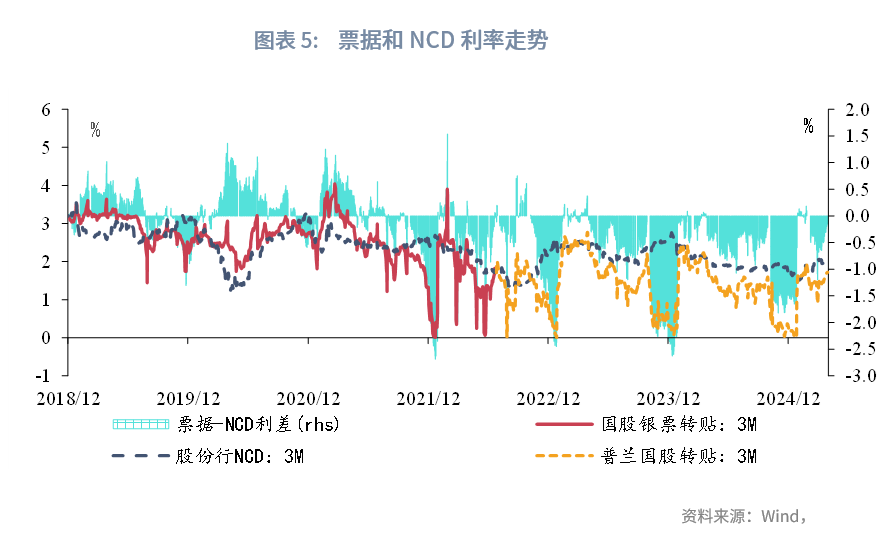

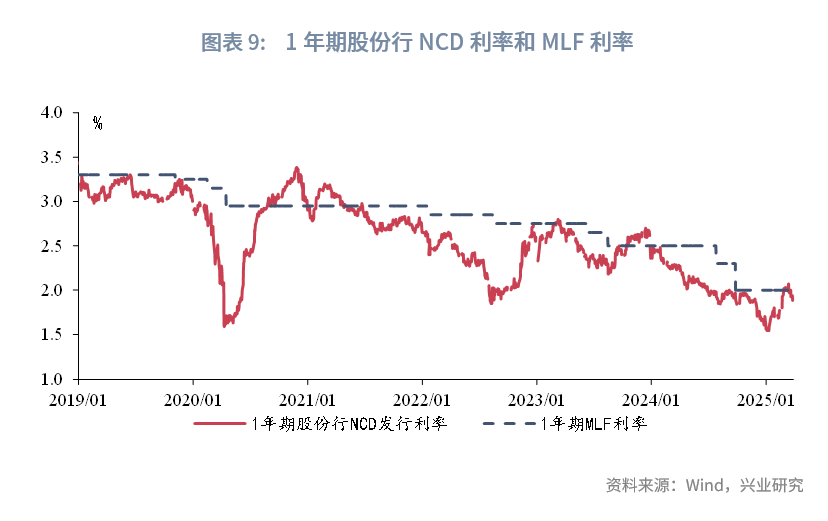

从银行负债压力的角度,3月国有大行NCD净融资接近1万亿元,超过规范存款“手工补息”时期,反映出国有大行负债压力持续累积。虽然2月以来国有大行同业负债流出的压力有所缓解,NCD发行情况和票据利率显示季末信贷投放可能超预期,银行负债缺口仍较大。从降低银行负债成本的角度,降准必要性上升。

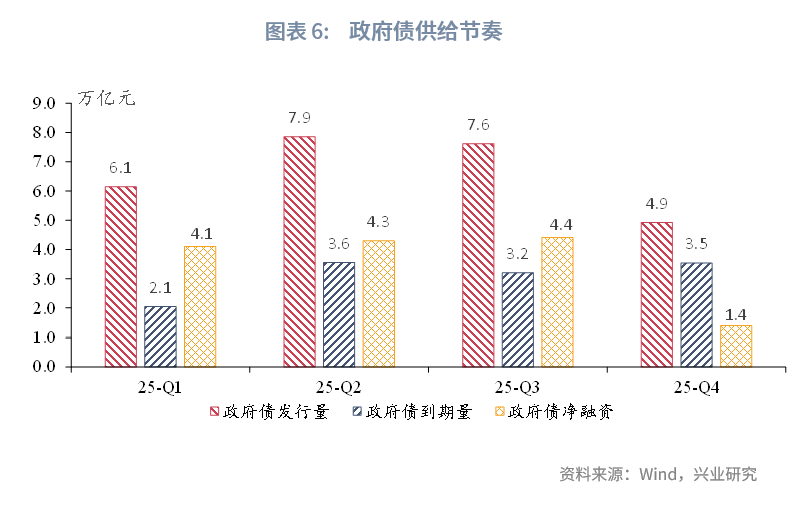

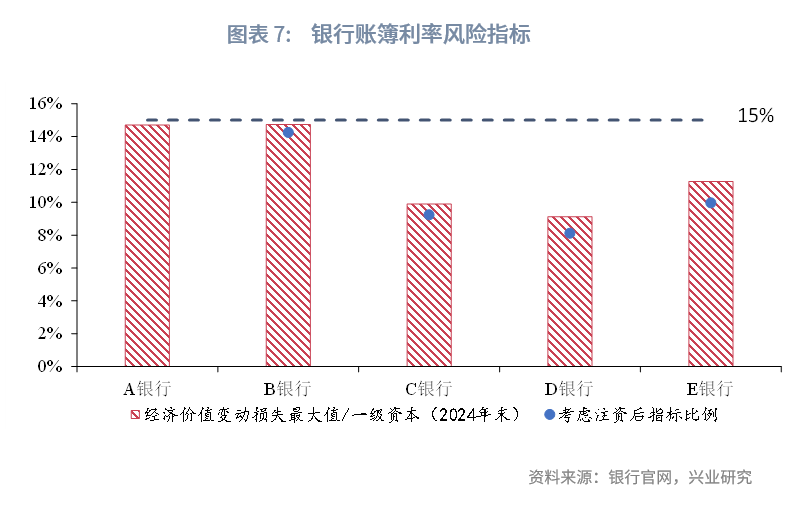

从政府债发行来看,第二季度进入发行高峰,注资特别国债和超长特别国债可能开启发行。上市银行最新披露的第三支柱报告显示,部分国有大行的银行账簿利率风险指标已经非常接近15%的监管上限,随着超长特别国债开始发行,可能进一步加剧国有大行资产负债久期匹配压力,而注资对上述指标的缓解有限,国有大行对1年期NCD等较长久期同业负债品种的需求可能持续。

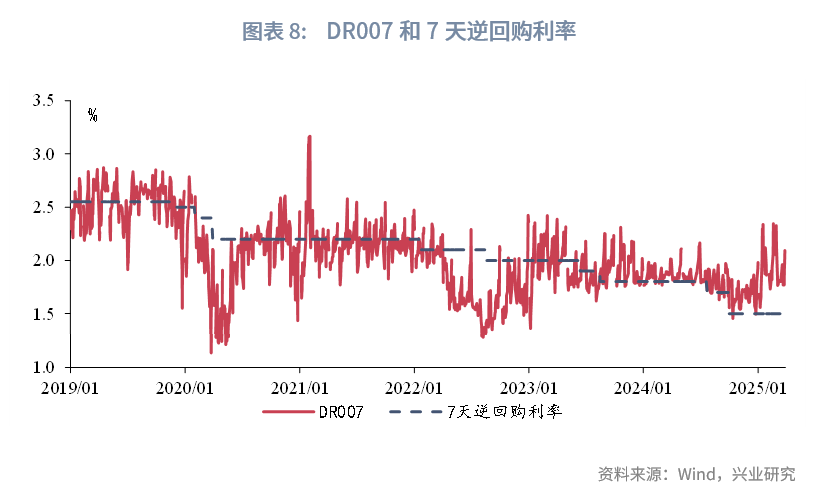

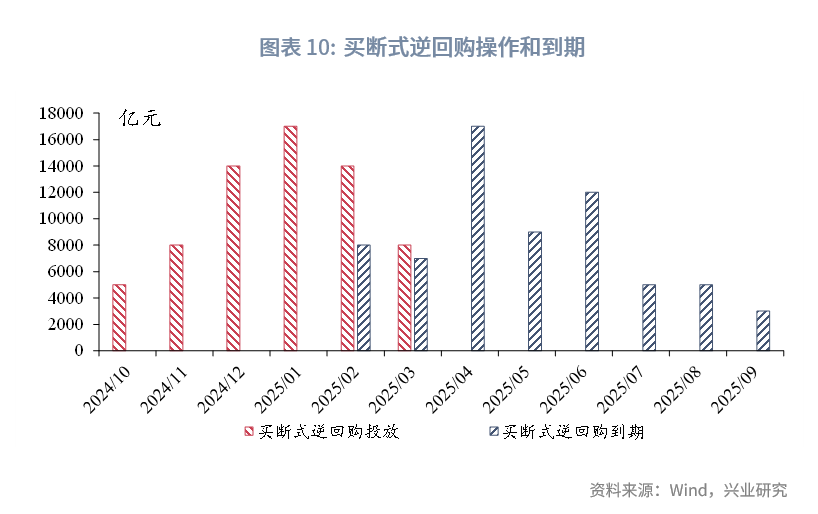

3月流动性回顾:3月央行态度边际缓和,税期后逆回购和MLF操作转为净投放,MLF改为多重价位中标。3月DR007中枢为1.88%,较2月回落13bp。1年期股份制银行NCD发行利率从2.00%左右回落至1.90%附近。3月MLF净投放630亿元,为2024年8月以来首次净投放,买断式逆回购净投放1000亿元。

4月流动性展望:第二季度政府债供给规模上升,央行可能择机降准。第二季度政府债供给进入高峰期,5000亿元注资特别国债分4期发行,超长特别国债也可能开始发行。预计4月国债到期量高达1.2万亿元,预计国债发行量1.4万亿元,净融资0.2万亿元左右;预计地方债净融资0.7万亿元左右。

美国东部时间4月2日,美国宣布将对多国征收对等关税,加征幅度超过市场预期。为了应对外部因素的影响,增量宏观政策有望出台。第二季度,降准和再贷款利率下调可能率先落地,政府债发行可能进一步提速。

从银行负债压力的角度,3月NCD发行可能透露了国有大行负债压力的持续累积,从降低银行负债成本的角度,降准必要性上升。此外,上市银行最新披露的第三支柱报告显示,部分国有大行的银行账簿利率风险指标已经非常接近15%的监管上限,随着超长特别国债开始发行,可能进一步加剧国有大行资产负债久期匹配压力。

一、国有大行NCD放量背后的负债压力

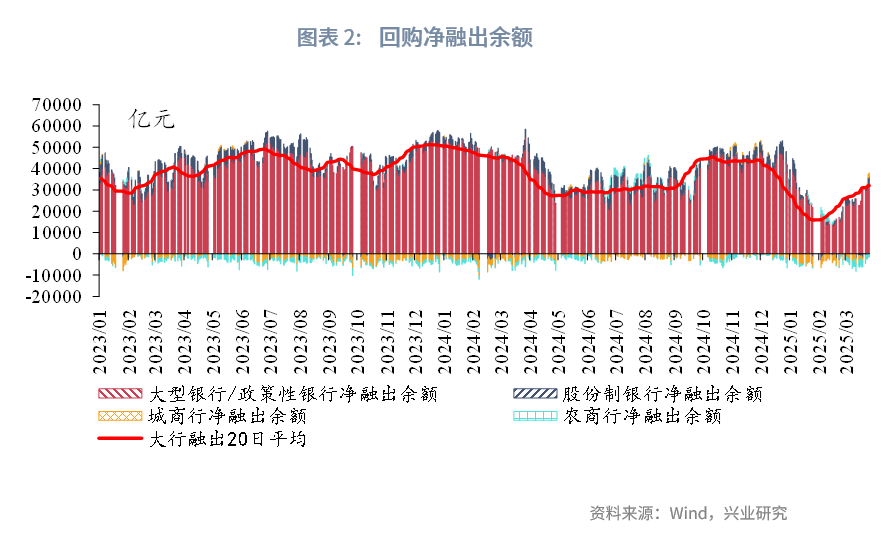

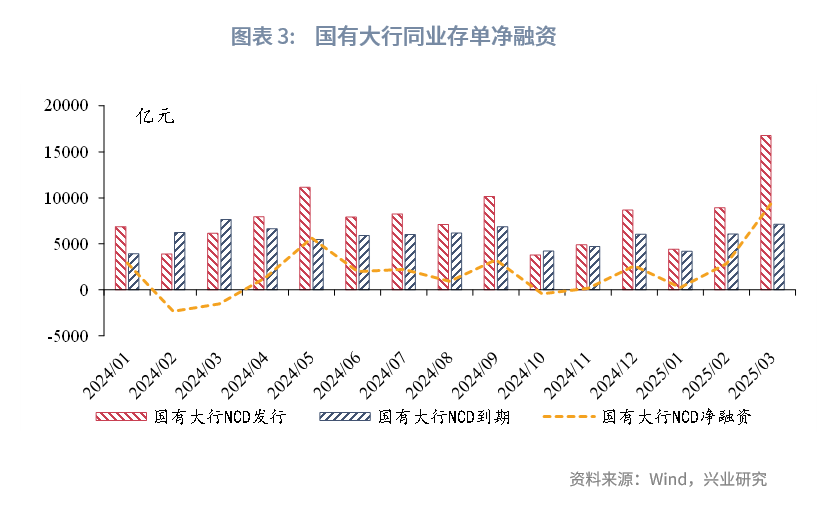

3月国有大行NCD净融资接近1万亿元,超过规范存款“手工补息”时期的NCD净融资规模,显示国有大行的负债压力远超以往。2025年3月末,国有大行的回购净融出余额回升至3万亿元左右,看似负债压力有所缓解。然而,2025年3月,国有大行NCD净融资达到9600亿元左右,较1-2月大幅上升,高于其他类型银行的NCD净融资,也高于2024年4-5月,规范存款“手工补息”后,国有大行NCD净融资规模。这显示出自2024年12月,存款自律发布后,由于同业存款流出,叠加一季度缴准基数继续上升,国有大行的负债压力持续累积。

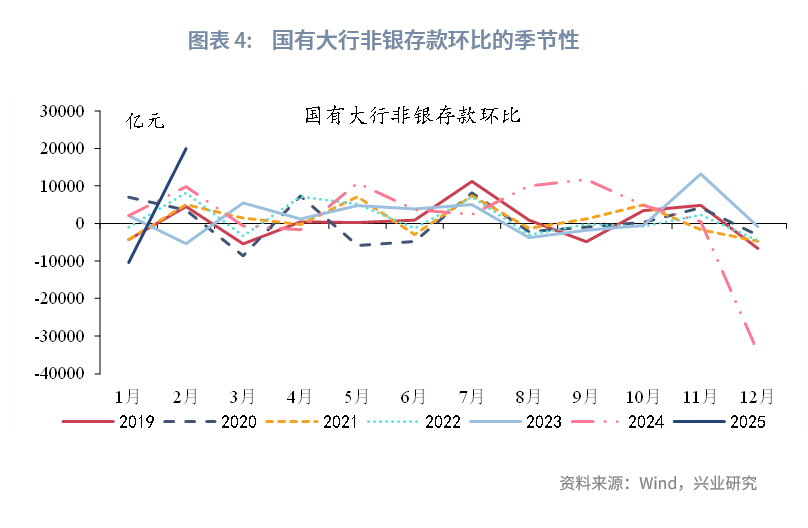

从国有大行非银存款来看,2月开始,国有大行同业负债流出的压力有所缓解,但3月NCD发行规模反而大增,可能反映了季末信贷投放超预期。受非银同业存款自律的影响,2024年12月,国有大行非银同业存款超季节性流出规模在3万亿元以上,2025年1月延续净流出,2025年2月,非银同业存款转为回流,1-2月合并计算,仅较历史同期增加5000亿元左右,仍存在较大负债缺口。3月末票据利率上行,结合3月NCD净融资大增,可能显示季末信贷投放超出银行预期。

第二季度,在外部因素的影响下,政府债发行可能进一步加快,超长期特别国债可能开启发行,降准的必要性上升。根据财政部披露,第二季度,为国有大行注资的5000亿元特别国债将分为4期发行,超长特别国债的发行计划另行公布,也可能在第二季度开始发行;此外,新增专项债的发行可能提速。根据我们测算,第二、第三季度将进入政府债净融资的高峰期;考虑到对等关税的可能影响,政府债发行还可能进一步加快。降息亦有必要,但具体落地节奏还取决于央行对汇率的态度。

同时,从相对水平来看,本次对等关税对我国造成的影响大约相当于单独对我国加征14%-18%的关税。若其他经济体通过谈判降低对等关税,影响可能高于上述水平。对等关税幅度超预期后,年内可能进一步追加政府债发行规模。

从银行监管指标来看,超长国债的发行可能进一步增加商业银行的资产负债久期错配压力,国有大行注资对指标压力的缓解有限,这可能也是国有大行提升NCD备案额度、增加NCD发行的重要原因。从上市银行近期发布的2024年度第三支柱信息披露报告来看,多家银行首次披露了银行账簿利率风险指标的测算结果,部分国有大行的银行账簿利率风险指标已经较为接近15%的监管上限;考虑财政部向国有大行注资的影响,上述指标分母上升,但对指标的缓解较为有限。根据我们此前的测算,每年2万亿元的用于置换存量债务的再融资专项债发行,对银行账簿利率风险指标的影响幅度在0.35%-0.70%。第一季度,债务置换的地方债以超长债为主;第二季度,若超长国债开启发行,同时监管部门鼓励银行配合投放超长期贷款,这可能进一步增加银行资产负债久期错配压力。从这个角度,国有大行对1年期NCD等较长久期同业负债品种的需求仍将持续,这可能也是国有大行大幅提升NCD备案额度的重要原因之一。

二、2025年3月流动性回顾和2025年4月流动性展望

2.1 2025年3月流动性回顾

3月央行态度边际变化,税期后逆回购和MLF操作转为净投放。3月DR007中枢为1.88%,较2月回落13bp。1年期股份制银行NCD发行利率从2.00%左右回落至1.90%附近。3月税期之后,逆回购转为净投放;3月24日晚间,央行提前公告MLF操作数量4500亿元,净投放630亿元,为2024年8月以来首次净投放,招标方式改革为固定数量、利率招标、多重价位中标,标志着MLF利率的政策属性完全淡出;3月买断式逆回购净投放1000亿元。季末财政支出加快,大行净融出规模回升至3万亿元左右。3月两会后政府债发行提速,3月国债发行规模达到1.3万亿元,净融资0.6万亿元;地方债净融资0.9万亿元。

2.2 2025年4月流动性展望

第二季度政府债供给规模上升,央行可能择机降准。根据财政部第二季度国债发行计划,5000亿元注资特别国债可能在第二季度完成发行,超长特别国债发行安排另行公布,也可能在第二季度开始发行。4月国债到期量高达1.2万亿元,预计国债发行量1.4万亿元,净融资0.2万亿元左右;预计地方债净融资0.7万亿元左右。4月为缴税大月,但从过去几年来看,广义财政净收入对于流动性的回笼规模较低。当前国有大行负债缺口较大,第二季度政府债供给压力上升;4月2日,美国公布对等关税,考虑到应对外部因素的影响,降准可能落地。

免 责 声 明

本报告由兴业研究(CIB Research)提供。本报告中所包含的所有信息均依据国际和行业通行准则,并通过合法渠道获取,但兴业研究不对本报告中信息的准确性、完整性或及时性作出任何明确或隐含的保证,且报告阅读者也不应依赖报告中的任何信息。本报告中所提供的信息均反映本报告初次公开发布时的判断,兴业研究有权随时补充、更正和修订有关信息,但不承诺及时发布任何更新。本报告内容仅供参考,报告阅读者应在综合各类信息后自行作出所有商业决策。对于基于本报告所提供的信息可能引发的任何直接或间接的后果,兴业研究不承担任何责任。

本报告中的所有观点和分析均为研究员个人的意见,代表其独立的分析判断,并不代表兴业研究的立场。兴业研究可能基于不同的市场情况、数据来源或分析方法发布其它与本报告中的内容或观点存在差异的报告。研究员将尽力确保报告的客观性和中立性,但不对任何潜在的利益冲突或关联事项承担责任。报告阅读者应自行独立评估所有相关风险,兴业研究和研究员不承担由此可能引起的任何法律责任。

本报告中的任何内容并不构成任何形式的要约或投资建议,且不能作为任何投资决策的依据。兴业研究未对本报告中信息是否适合特定投资者或个体做出任何评估,也不推荐报告阅读者基于报告内容采取任何行动。

本报告中的任何表述均不含有任何道德、政治或其他形式的偏见。报告阅读者不应以任何形式将本报告解读为具备任何主观倾向的观点。兴业研究和研究员不对任何误解或从偏见角度解读报告所产生的后果承担任何责任,并保留为维护自身权益采取法律行动的权利。

本报告的版权为兴业研究所有,未经兴业研究书面许可,任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则,本报告应被视为非公开的研讨性分析。引用或发布本报告内容必须注明出处为兴业研究,且不得篡改、删节或修改报告内容,以免歪曲原意。

兴业研究保留对本免责声明条款进行修改、更新或最终解释的权利。

(作者:兴业研究 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。