大行注资落地,如何影响债市

核心观点

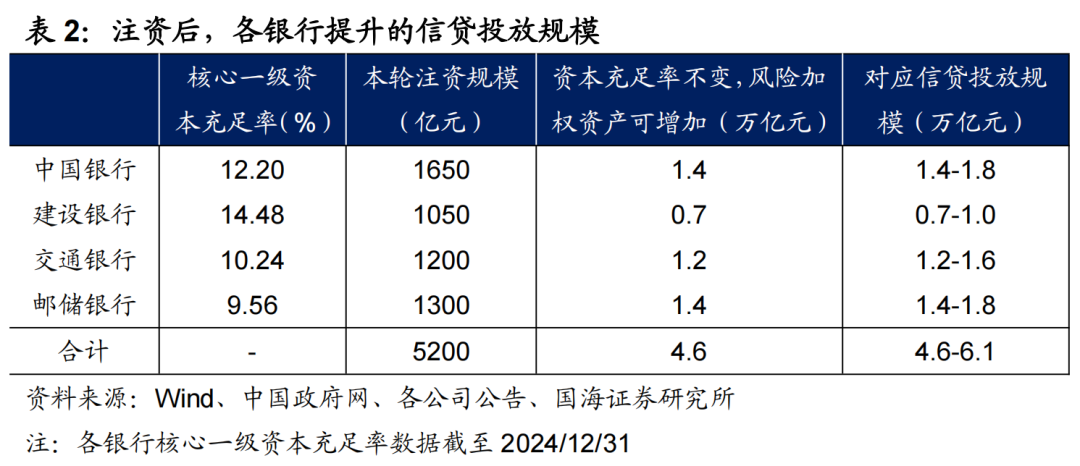

注资的动因是什么? 截至2024年末,国有大行的资本充足率均满足监管要求,本轮注资更多是为了巩固银行的稳健经营能力,提升其支持实体经济的能力。以2024年末的核心一级资本充足率数据测算,本轮注资后,若保持核心一级资本充足率不变,则可对应增加加权风险资产4.6万亿元,假设这部分资金全部用于信贷投放,对应可支撑4.6-6.1万亿元的新增贷款,为后续潜在的经济刺激政策提供了“弹药”。

对债市有何影响? 注资特别国债带来的供给冲击相对有限,同时将一定程度上缓解大行资产端配置压力,大行对利率债的需求或有增长,但具体规模仍需关注信贷投放表现,若经济走势偏弱、信贷表现一般,则大行增配债券的确定性更高,利率债的下行空间有望打开。

报告正文

1、大行注资落地,如何影响债市

3月31日,财政部发布公告称,将发行首批特别国债5000亿元,积极支持中国银行、建设银行、交通银行、邮储银行补充核心一级资本。去年“924”政策组合拳中提到的注资大行操作正式落地。那么,此举对债市将产生什么影响?我们从供需两方面进行分析。

1.1

注资背后的动因

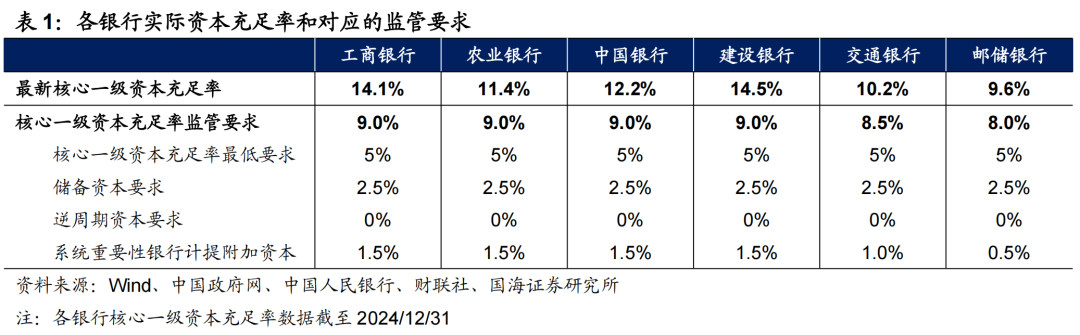

截至2024年末,国有大行的资本充足率均满足监管要求,本轮注资更多是为了巩固银行的稳健经营能力,提升其支持实体经济的能力。具体来看:

截至2024年末,工、农、中、建、交、邮六大国有银行的核心一级资本充足率分别为14.1%、11.4%、12.2%、14.5%、10.2%、9.6%,均明显优于监管要求,处于“健康区间”。

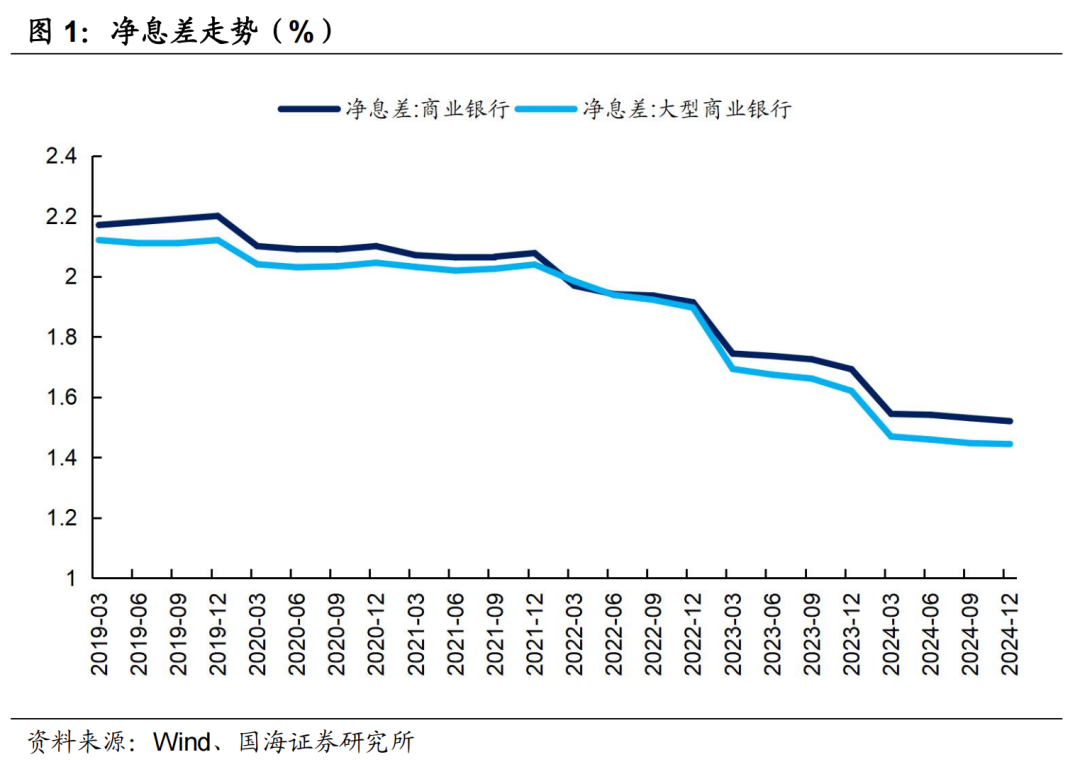

但由于大行存在一定盈利压力,内源性资本补充速度放缓。核心一级资本仅能通过股权融资、利润留存补充,但截至2024年末,大行净息差仅为1.4%,低于全行业的1.5%,盈利压力较大。

本轮注资通过外部融资的方式缓解其资本压力,有助于增强其信贷投放能力,加大对实体经济的支持力度。以2024年末的核心一级资本充足率数据测算,本轮注资后,若保持核心一级资本充足率不变,则可对应增加加权风险资产4.6万亿元,假设这部分资金全部用于信贷投放,对应可支撑4.6-6.1万亿元的新增贷款(贷款的风险权重在75%-100%),这也为后续潜在的经济刺激政策提供了“弹药”。

1.2

对债市有何影响

1、供给端

本次注资的资金来源为特别国债,根据财政部披露的信息,发行期限分别为5Y和7Y,在4-6月相对平滑发行。假设各期发行规模相同,则各月将分别发行1250亿元、2500亿元、1250亿元,供给冲击整体较为温和,对利率的扰动相对可控。

2、需求端

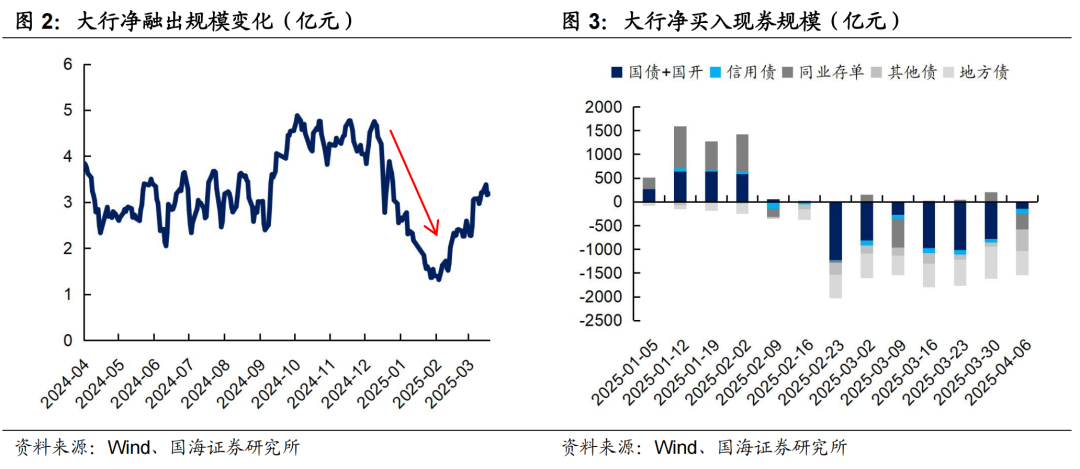

我们在报告《二季度,关注信用债的机会》中提到,由于同业存款的流失和央行投放减少,今年大行的负债端压力持续存在。这一方面导致大行融出能力下降、资金面紧张,另一方面也导致其用于配债的资金量减少。

而注资将一定程度上缓解由缺负债引起的资产端配置压力。根据前文测算,四家大行加权风险资产可增加4.6万亿元,在增强信贷投放能力的同时,也有利于增加其资金融出能力和对债券的需求量,对债市构成潜在利好。

但对债市的具体影响仍需关注信贷投放情况,若经济整体向好,或受政策指导的影响,大量新增资金投向信贷,那么对大行对债券的需求量增长或相对有限。若信贷投放仍然偏弱,在缺少优质生息资产的情况下,利率债仍将是大行的重要配置品种,下行空间有望打开。

因此,总结而言,注资特别国债带来的供给冲击相对有限,同时将一定程度上缓解大行资产端配置压力,大行对利率债的需求或有增长,但具体规模仍需关注信贷投放表现,若经济走势偏弱、信贷表现一般,则大行增配债券的确定性更高,利率债的下行空间有望打开。

2、机构债券托管量

3、机构资金跟踪

3.1

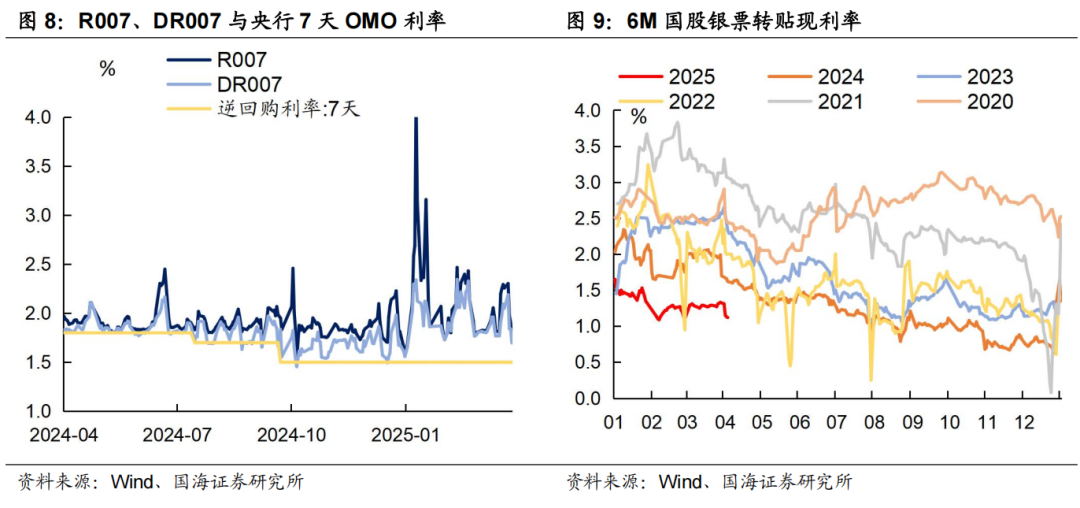

资金价格

本周跨季后流动性有所放松。R007收于1.74%,较上周减少51BP,DR007收于1.70%,较上周减少35BP。6个月国股转贴利率收于1.12%,较上周减少21BP。。

3.2

融资情况

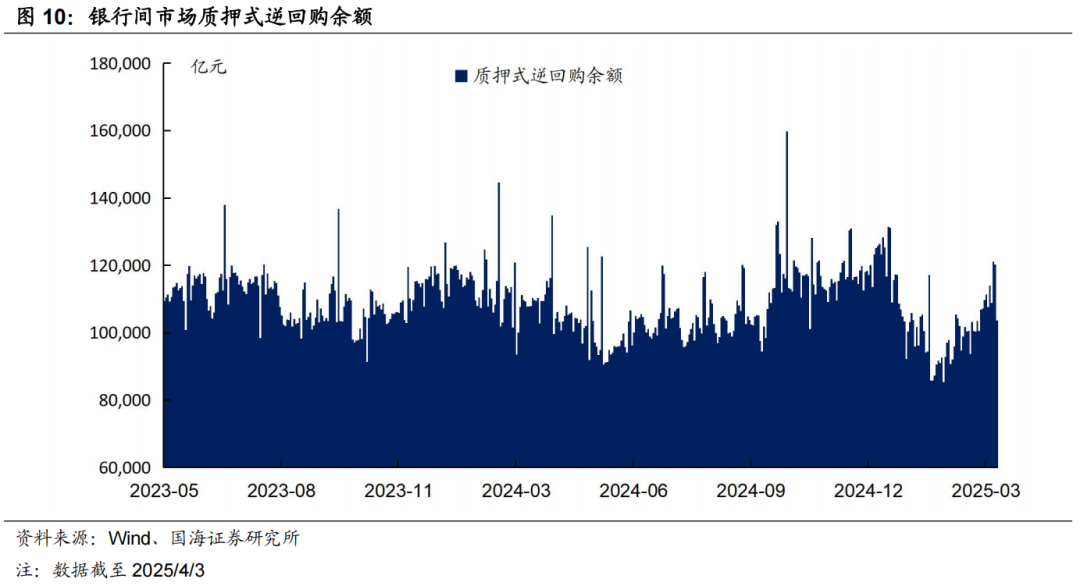

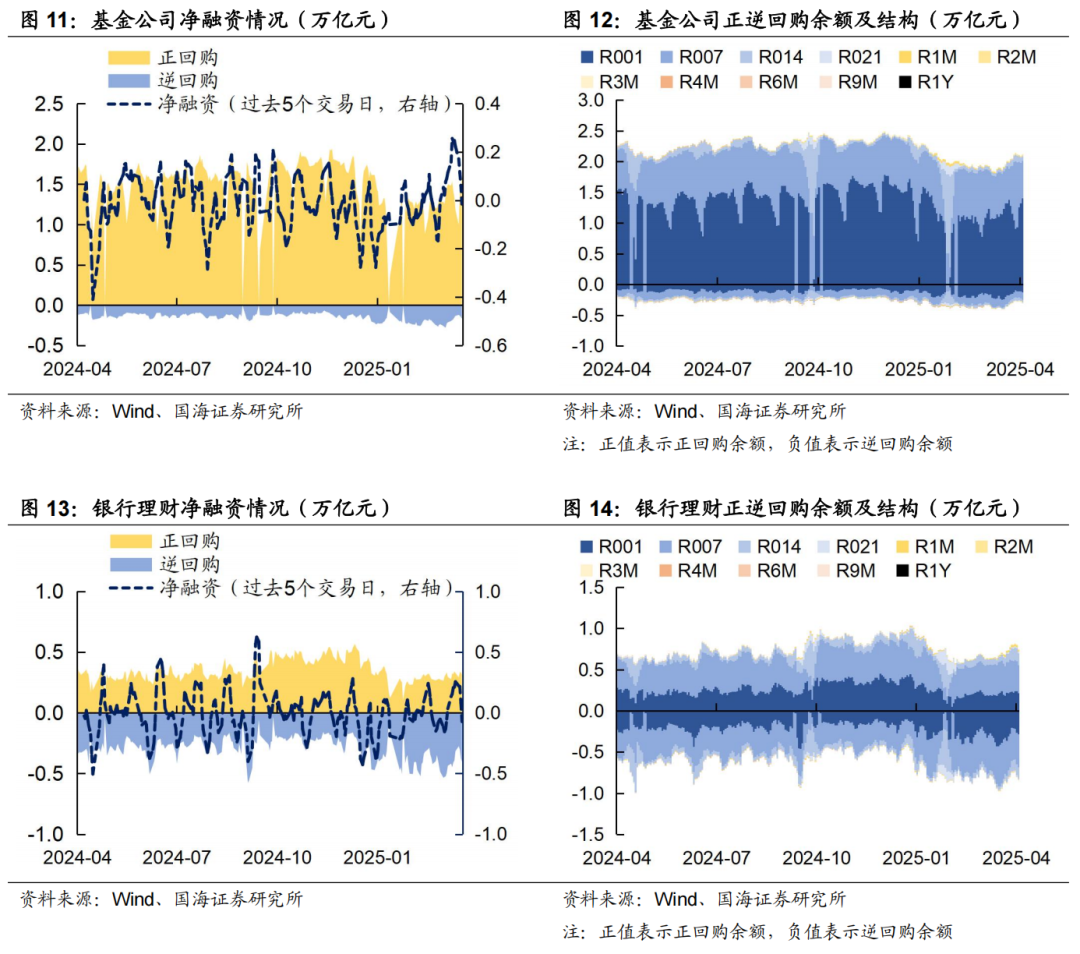

本周银行间质押式逆回购余额103678.3亿元,较上周减少9.1%。从广义资管来看,本周基金公司、银行理财分别净融资-260.7亿元及-729.1亿元。

4、机构行为量化跟踪

4.1

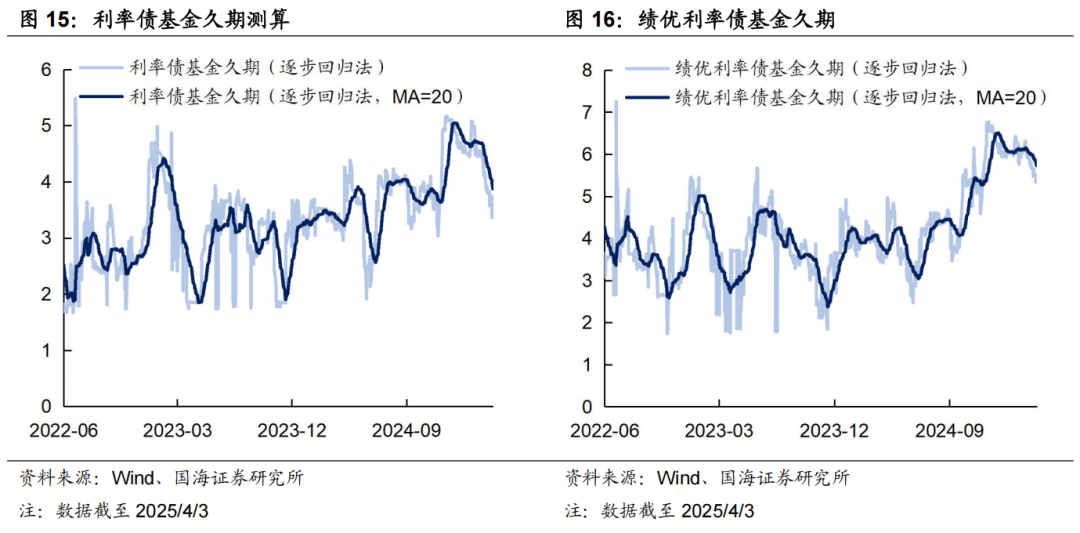

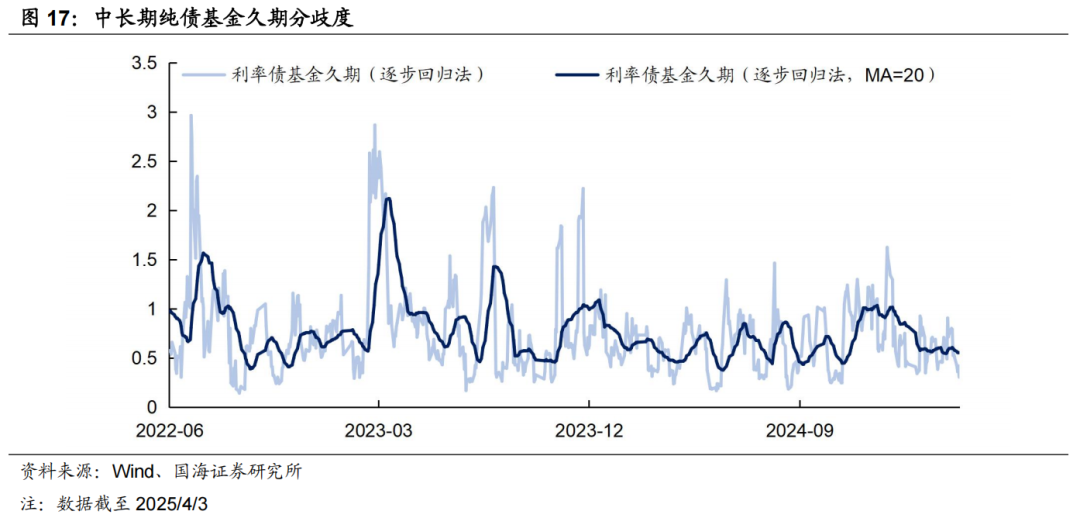

把脉基金久期

本周市场绩优利率债基金和一般利率债基金久期测算值分别为5.73和3.87,较上周分别减少0.15和0.19。

4.2

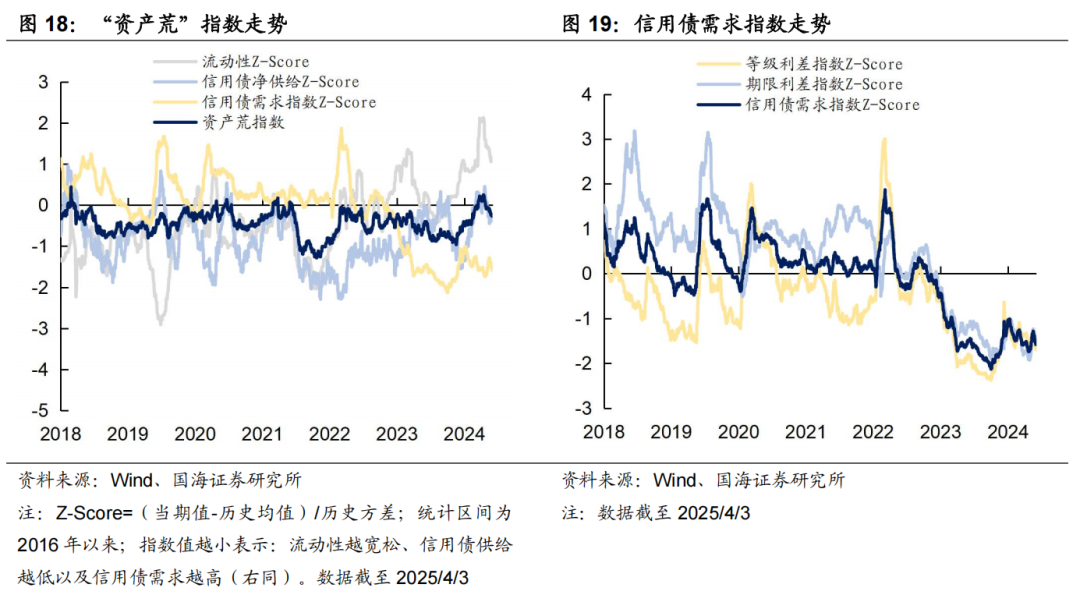

“资产荒”指数

4.3

机构行为交易信号

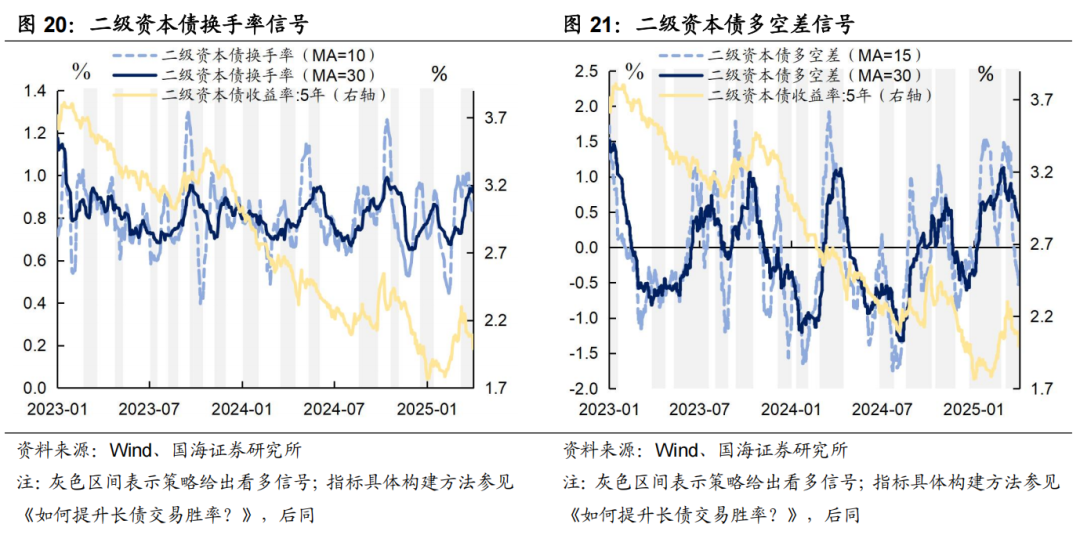

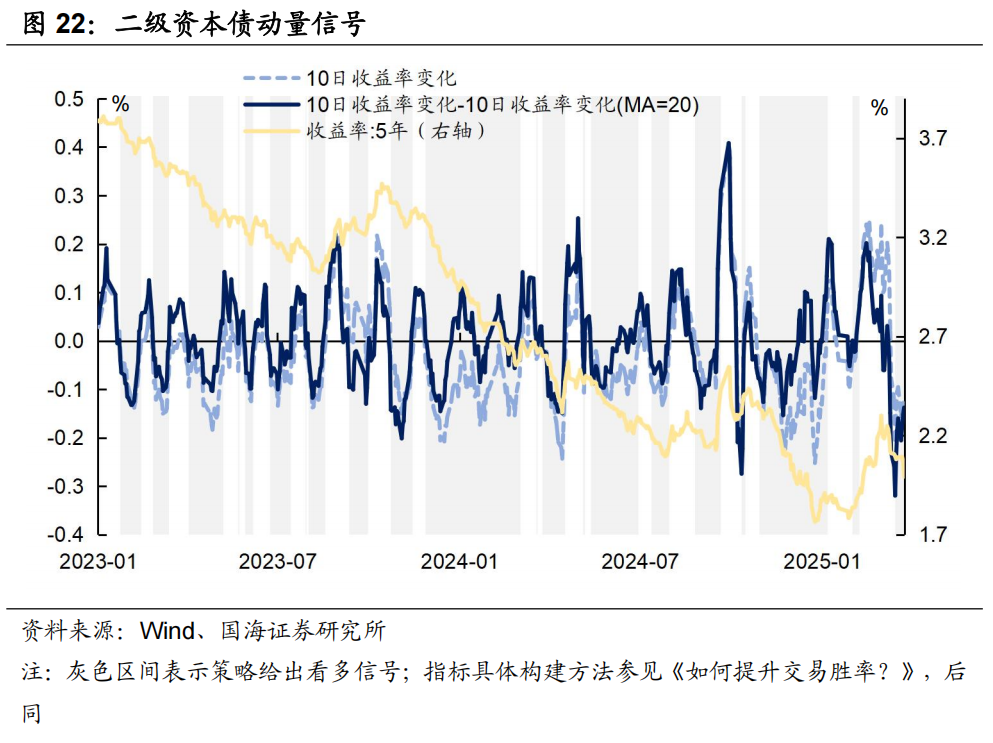

(1)二级资本债

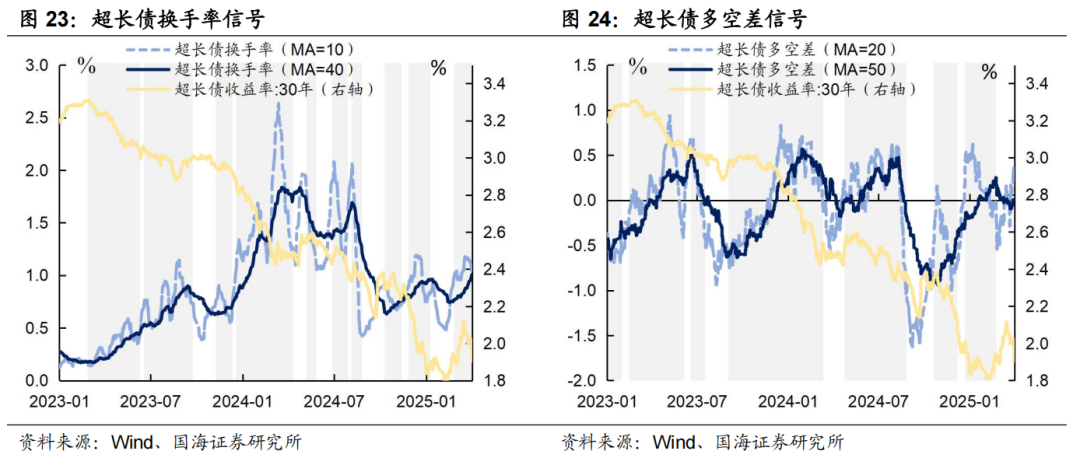

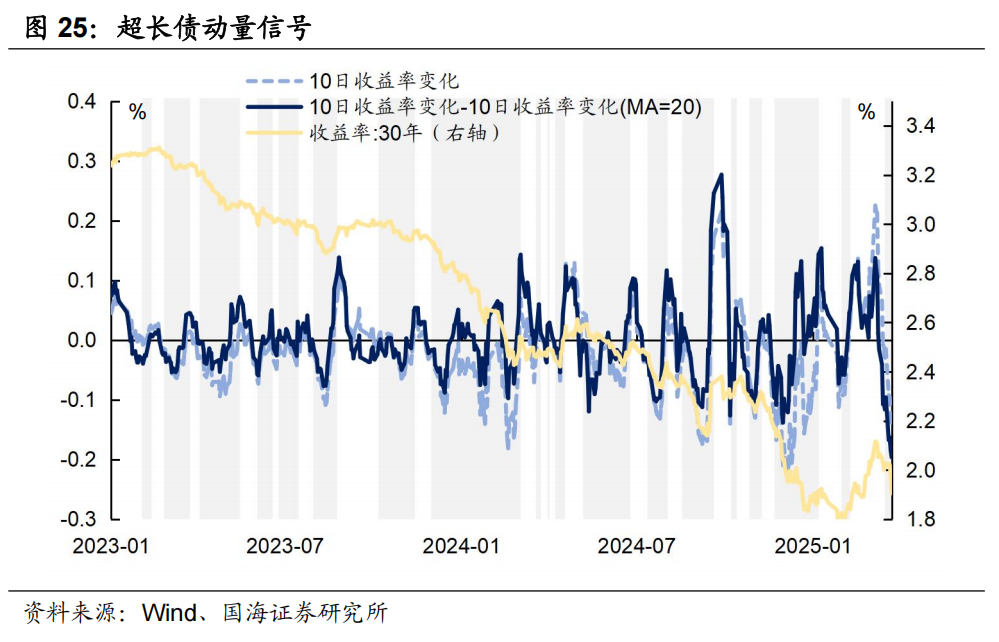

(2)超长国债

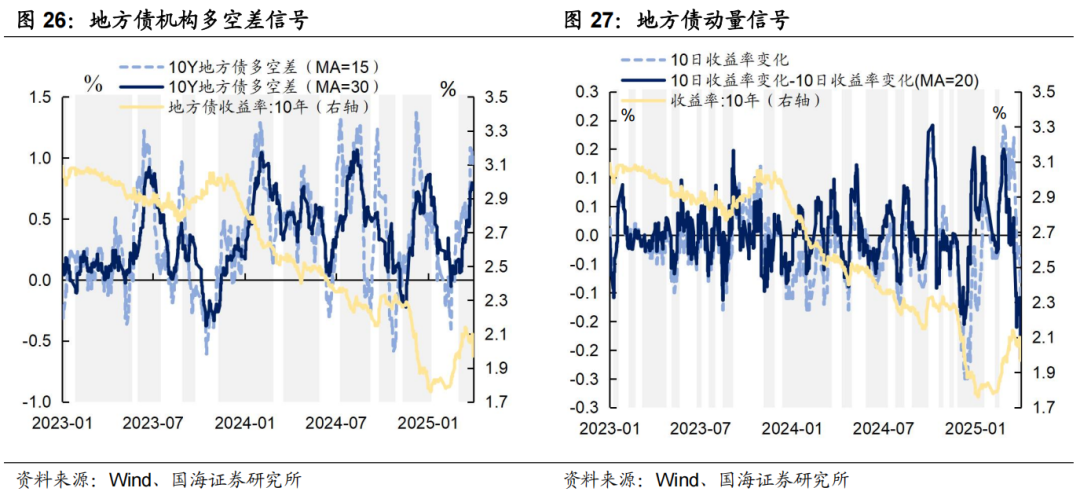

(3)10Y地方债

4.4

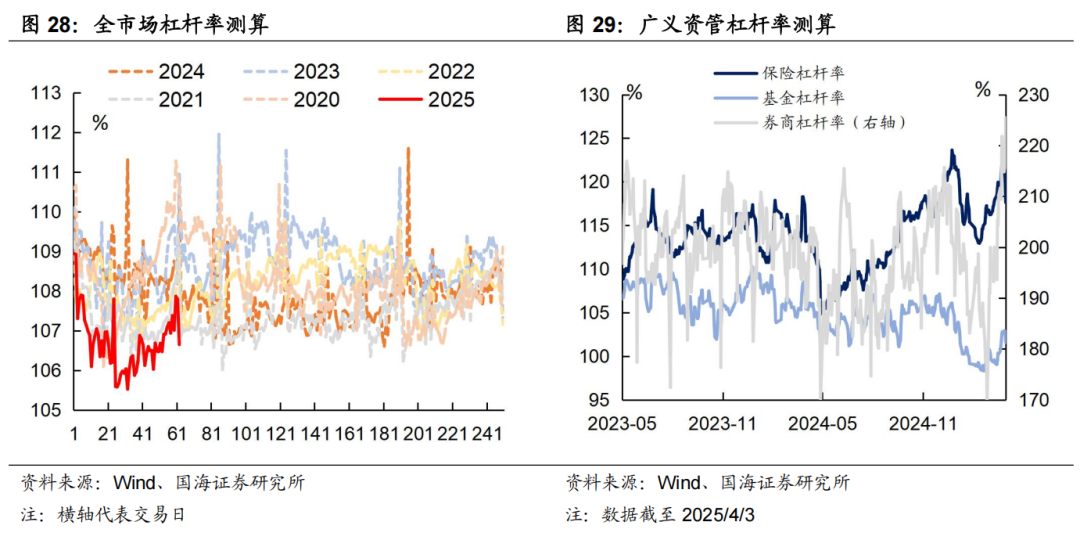

机构杠杆全知道

本周全市场杠杆率为106.6%,较上周减少0.7个百分点。广义资管方面,本周保险机构杠杆率录得117.6%,较上周减少5.1个百分点;基金杠杆率录得101.6%,较上周减少1.2个百分点;券商杠杆率录得225.4%,较上周增加5.5个百分点。

4.5

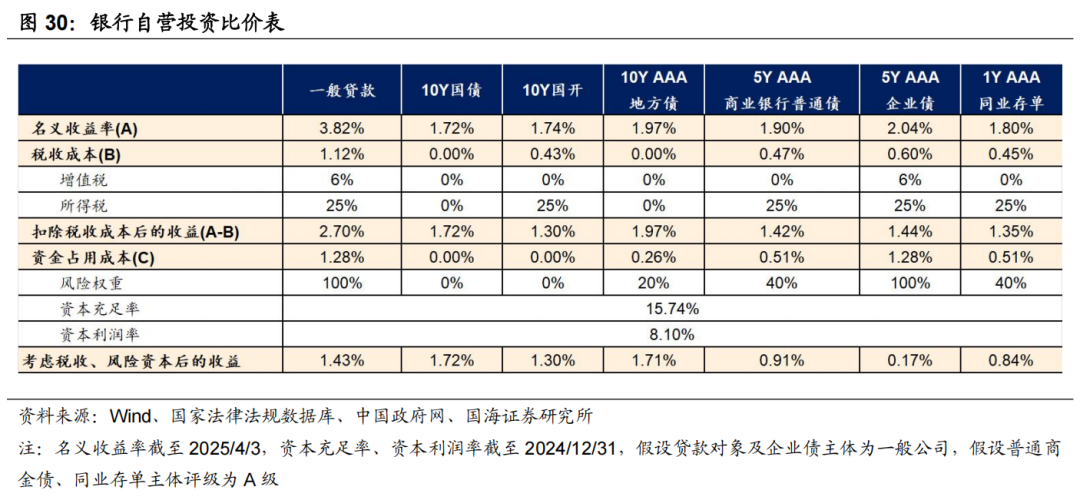

银行自营比价表

5、资管产品数据跟踪

5.1

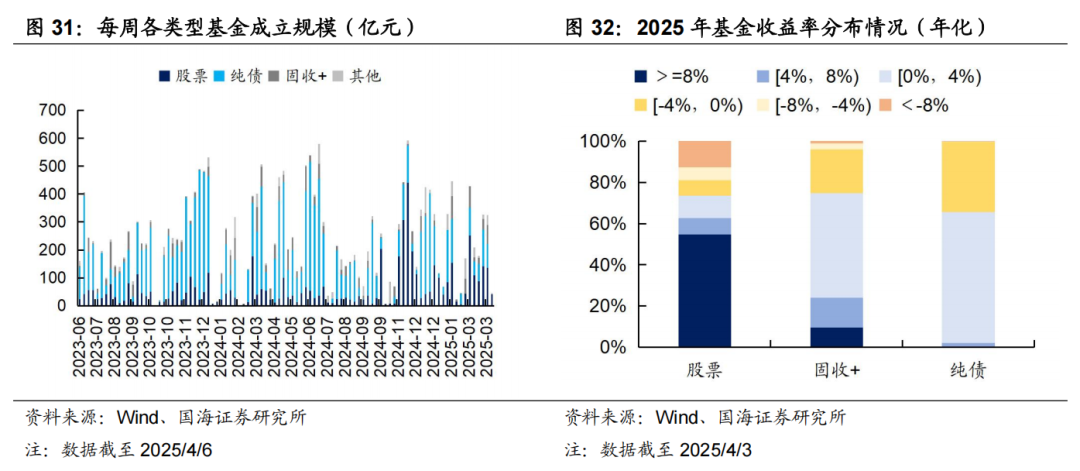

基金

5.2

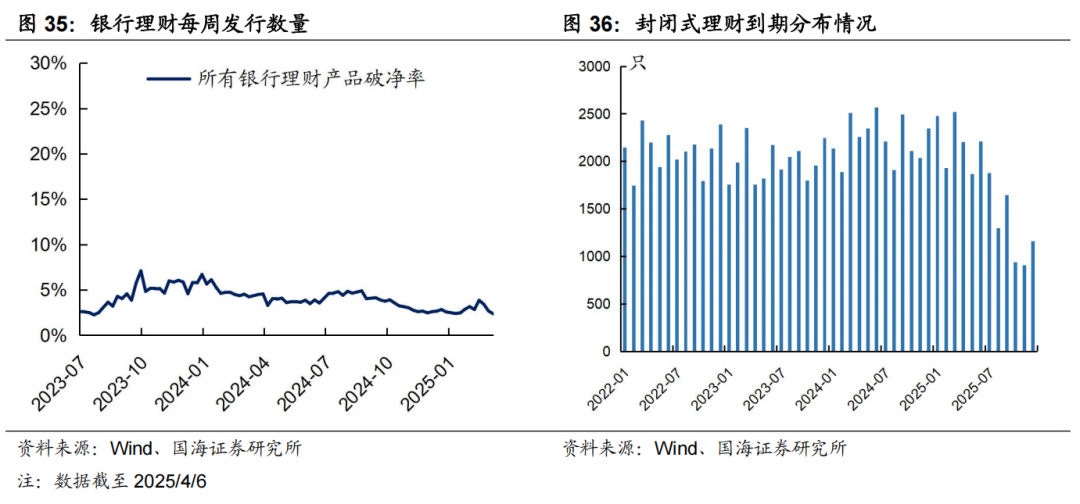

银行理财

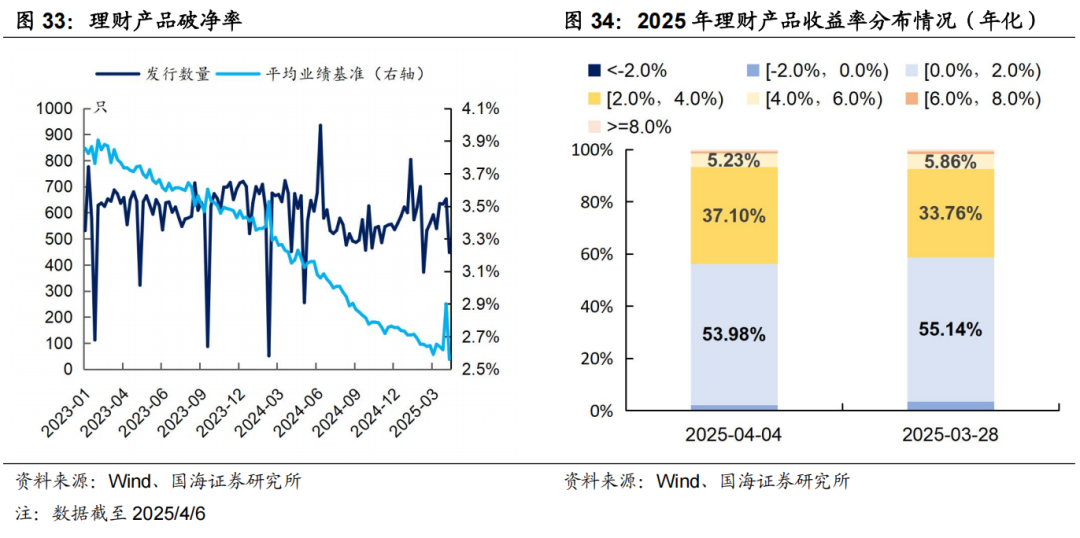

本周全市场理财产品破净率较上周有所下行,全部产品破净率为2.4%。

6、国债期货走势跟踪

7、广义资管格局

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期。债券存在违约风险。

相关声明

证券研究报告《大行注资落地,如何影响债市》

对外发布时间:2025年4月7日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

刘 畅 SAC编号:S0350524090005

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。