韧性生长,迎难而上——中国经济数据点评(2025年二季度及6月)

一、总览:供需格局待优化

二季度我国经济直面关税逆风,如期稳中向好。实际GDP同比增长5.2%,较一季度小幅下行0.2pct。上半年实际GDP累计同比增长5.3%,全年经济增速达标的概率继续提升。总体上看,二季度经济呈现三个特征。

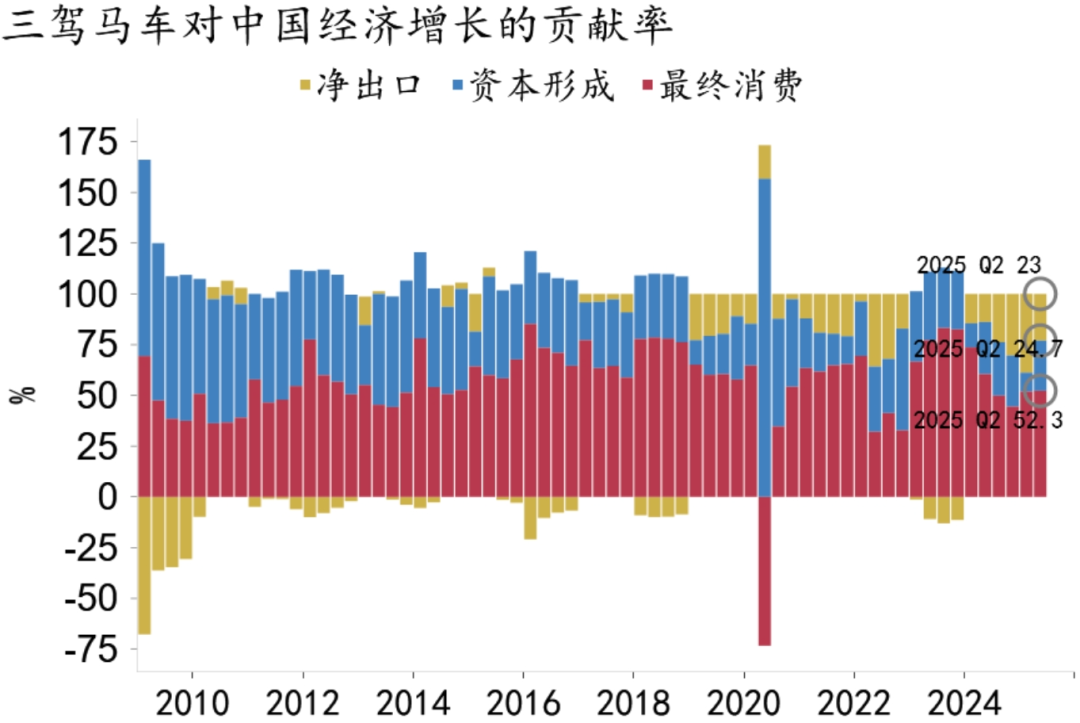

图1:Q2净出口对经济增长拉动依然较强

资料来源:Macrobond,招商银行研究院

一是供强于需格局继续深化,投资增速放缓是主要原因。二季度,外需增速显著高于生产和内需。关税冲击低于预期,以人民币计价的出口同比增速达7.4%。内需提振政策效果边际减弱,社零和投资分别增长5.4%、1.8%。其中,基建(7.6%)和制造业投资(6.7%)增速明显放缓,房地产投资(-12.1%)加速下探。生产端工业增加值增长6.4%,增速为2022年以来的次高值。值得注意的是,二季度产能利用率(74.0%)和产销率(95.2%)均超季节性回落,较一季度继续小幅下行。

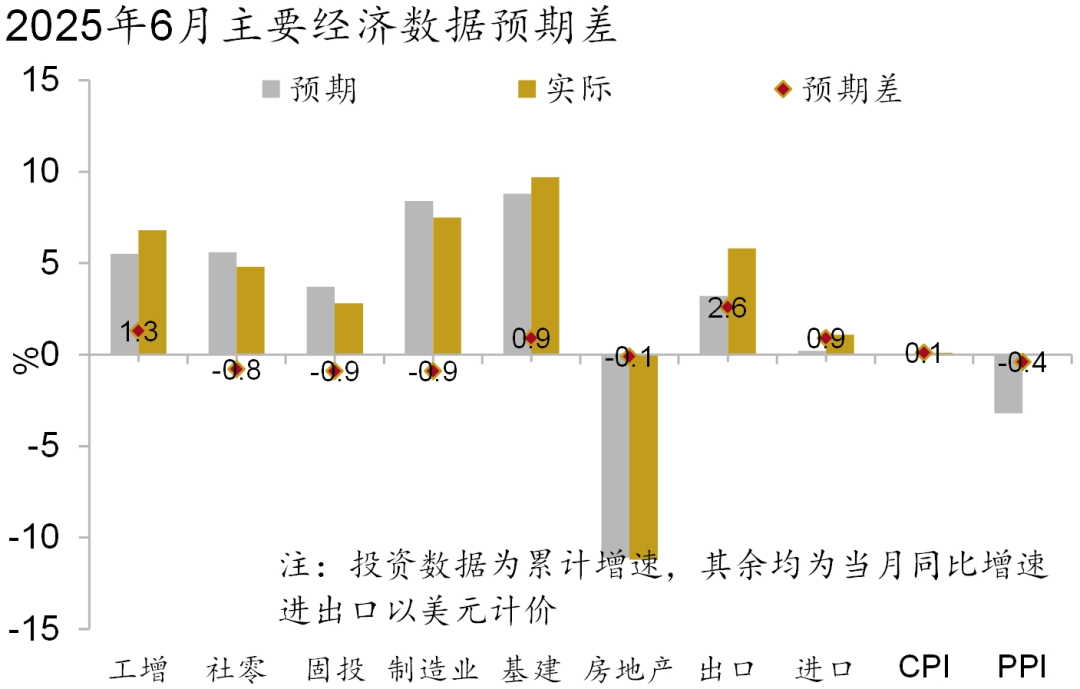

图2:生产、外需超预期,社零、投资、物价不及预期

资料来源:Macrobond,招商银行研究院

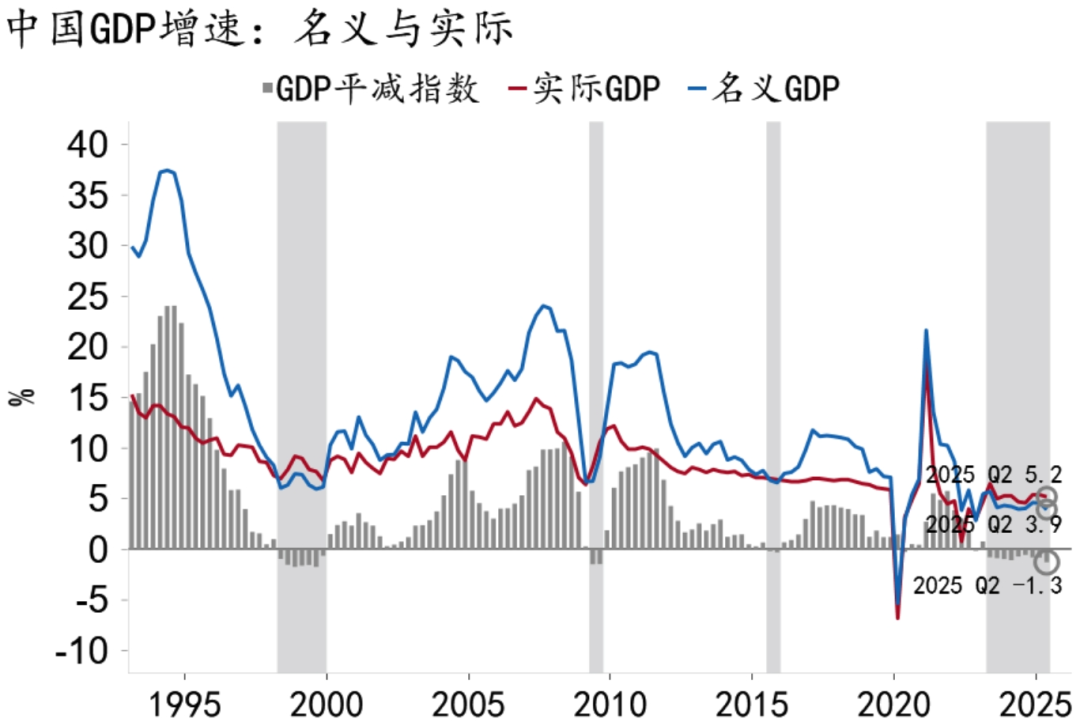

二是价格低位运行压力凸显,名义与实际经济增速差扩大。GDP实际同比增速超过名义增速(3.9%)1.3pct,增速差较一季度扩大0.5pct。物价低位运行对名义增长的侵蚀加剧:二季度CPI、PPI增速中枢分别在-0.03%、-3.2%,二季度名义GDP增速回落至2023年以来最低位。

图3:GDP平减指数降幅扩大至-1.3%

资料来源:Wind,招商银行研究院

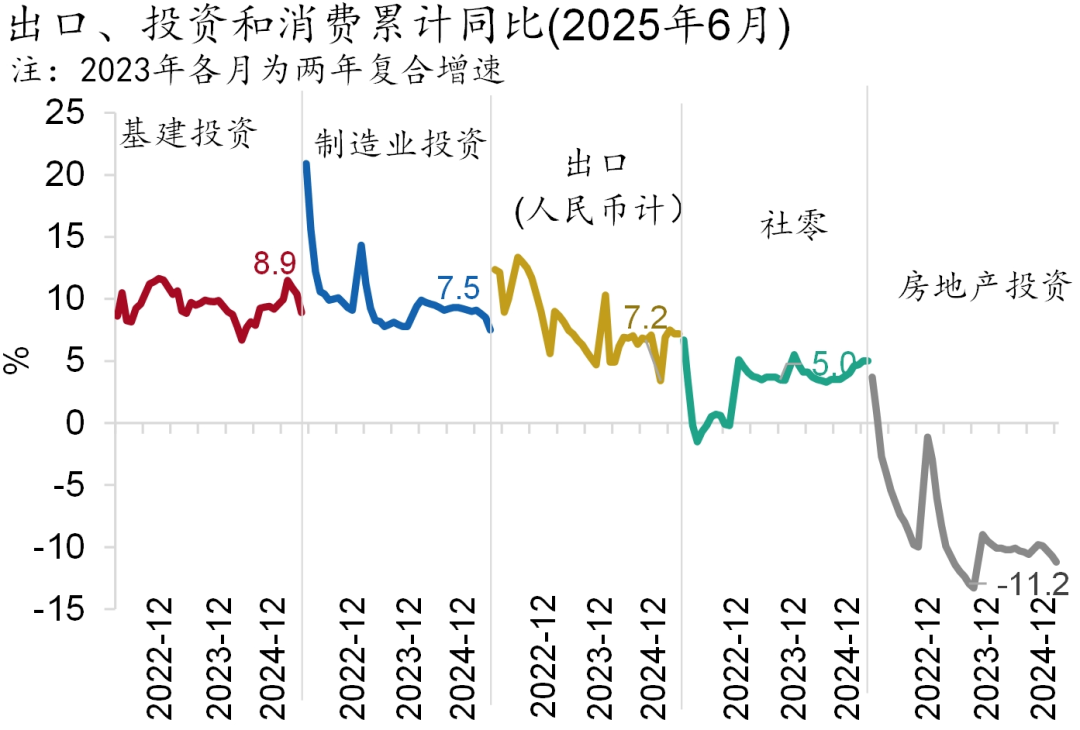

三是节奏上6月多数经济数据增速较4-5月放缓,消费,投资和物价低于市场预期。生产加快修复,6月规模以上工业增加值同比增速上行1pct至6.8%。消费冲高回落,6月社零增速高位下行1.6cpt至4.8%。投资以及各分项均逐月放缓,其中基建和制造业投资累计增速的下行幅度(1.5pct和1pct)大于房地产投资(0.5pct)。

图4:投资显著放缓,消费不及预期

资料来源:Wind,招商银行研究院

二、消费:餐饮拖累

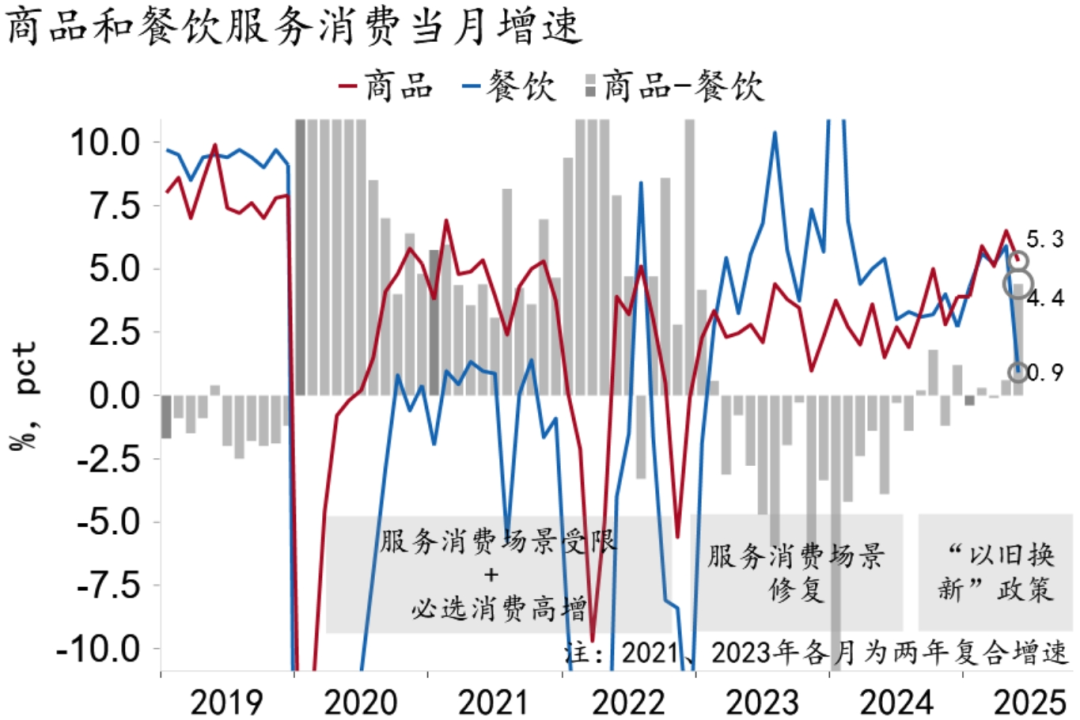

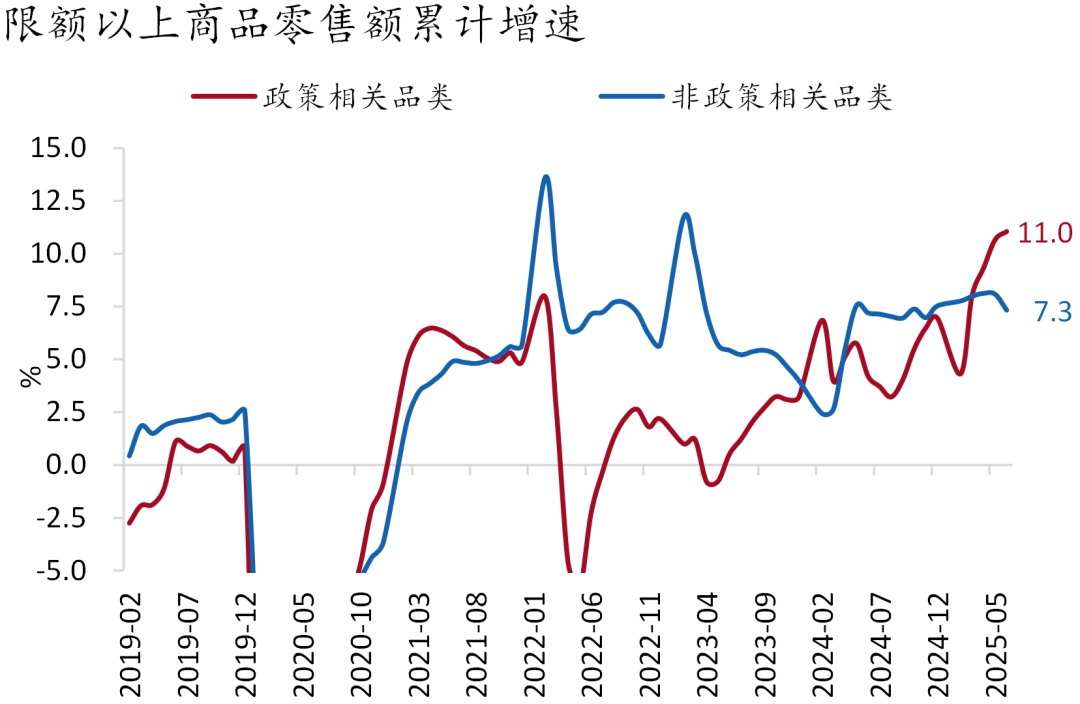

6月社零增速(4.8%)低于市场预期(5.6%),餐饮增长“急刹车”、部分省份暂停国补、购物节前置以及节假日错位均有拖累。商品消费增速下行1.2pct至5.3%,三个结构性特征共同指向政策驱动之外,消费的内生修复动能仍待增强。一是观察限额以上商品社零,非补贴品类增速较上月下降4pct至3.9%,单月增速是2024年以来低位,同时,与补贴品类(12.6%)的增速差扩大至8.7pct。二是非补贴品类中,必选消费如粮食、日用品类增速仍在8%左右,而可选消费如饮料烟酒、服装鞋帽、化妆品等增速降至零附近。三是补贴品类中,家用电器和通讯器材同比增速大幅下行近20pct,既有补贴暂停的直接影响,也体现耐用品需求透支,补贴效果边际减弱。

值得注意的是,6月餐饮服务消费增速大幅下行5pct至0.9%,其中,限额以上餐饮消费下降0.4%。主体上,社会集团占餐饮消费的四成以上,消费能力下降显著拖累。价格上,多家机构发放百亿补贴进行外卖价格战,实际形成的销售额增长低于订单数量增长。除餐饮外的其他服务消费仍在加速,6月服务零售累计增速继续上行0.2pct至5.3%。

图5:餐饮大幅减速,推高商品和餐饮社零增速差

资料来源:Macrobond,招商银行研究院

图6:补贴品类与非补贴品类增速差扩大

资料来源:Wind,招商银行研究院

前瞻地看,三季度消费同比增速或在基数走低作用下上行。以旧换新政策力度或有退坡,价格竞争降温但未终止,居民消费能力和预期待系统性政策支持,消费对经济增长的支撑作用有待增强。

三、固定资产投资:增速放缓

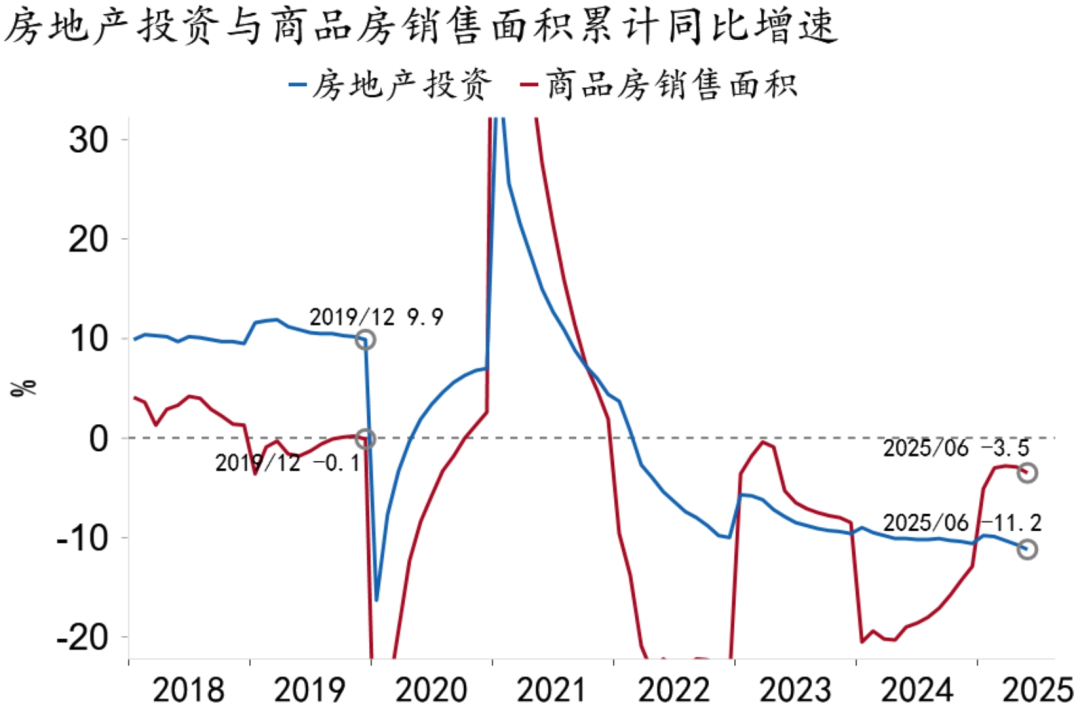

6月固定资产投资累计增长2.8%,较上月大幅下行0.9pct。其中,基建投资(8.9%)和制造业投资(7.5%)分别下行1.5pct和1pct,地产投资(-11.2%)小幅下探。民间投资累计下降0.6%,较前值下行0.6pct。

房地产销售投资增速持续下探,止跌回稳态势待巩固。前期政策效果消失,叠加去年政策脉冲期抬高基数,6月,商品房销售面积和金额分别下降5.5%和10.8%,降幅分别较5月扩大2.2pct和4.8pct,销售均价走低。房地产投资同比增速大幅下行0.9pct至-12.9%,持平2023年以来单月增速最低值。值得注意的是,自3月以来,房地产单月投资增速以月均0.7pct的幅度持续下行。房企到位资金同比降幅再度扩大,主要来自住户回款大幅收缩(-18.5%),自筹资金仅下降1.4%。土地购置或好于建安投资。土地市场缩量提质,向高能级城市集中,百城土地成交总价大幅增长14%。新开工和竣工面积均季节性回升,基数走低推升同比增速大幅上行至-9.5%和-2.2%。前瞻地看,三季度房地产销售或仍承压,高频数据显示7月新房成交继续收缩,销售回款对房企资金形成压力,投资或难显著改善。

图7:房地产销售和投资增速持续下探

资料来源:Macrobond,招商银行研究院

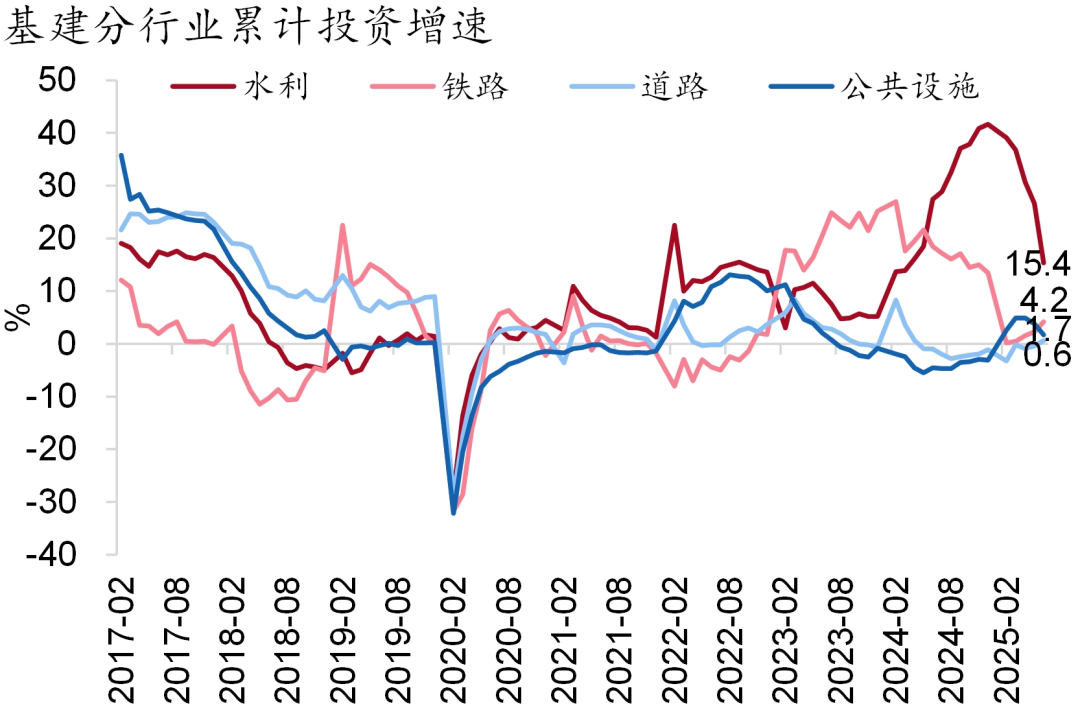

基建投资明显放缓。6月全口径和狭义口径(不含电热燃水)基建投资增速分别为5.3%和2.0%,均为年内最低增速,分别较5月下降3.9pct和3.1pct。结构上,电热燃水、水环公共和交运仓邮业增速均有放缓。财政收入增长承压,项目建设资本金不足拖累基建投资放缓。前瞻地看,下半年政府债券发行使用或进一步加快,新型政策性金融工具有望出台,支撑基建投资增速回升。

图8:水利和公共设施管理投资放缓

资料来源:Wind,招商银行研究院

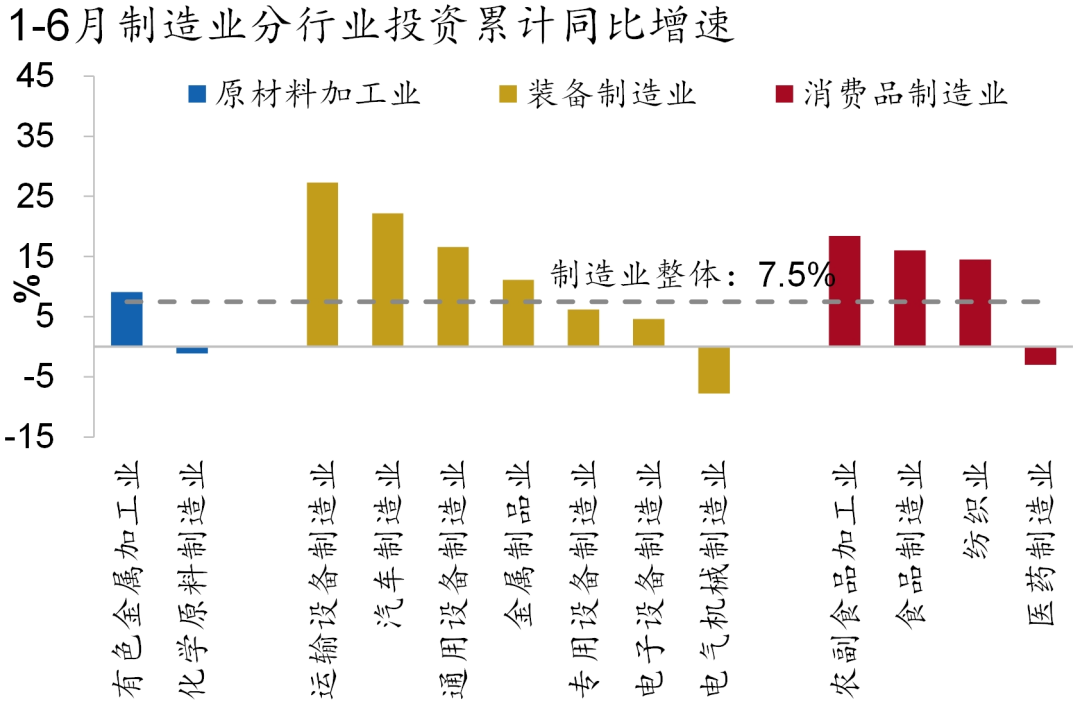

制造业投资加速放缓。6月制造业投资同比增速5.1%,较5月显著下降2.7pct。部分企业预期偏弱,资本开支和投资决策较为谨慎,拖累制造业投资表现。一方面,尽管中美关税摩擦大幅缓和,但双边关税税率仍处高位,后续仍具不确定性。另一方面,国内价格下行,企业竞争加剧,利润增长承压。分行业看,专用、通用、汽车等多数中游装备制造投资放缓,医药制造投资由增转降,纺织业投资放缓。前瞻地看,制造业投资增长压力较大,在政策托举下或维持中低速增长。

图9:多数中下游行业受关税冲击投资放缓

资料来源:Wind,招商银行研究院

四、进出口:增速上升,顺差扩张

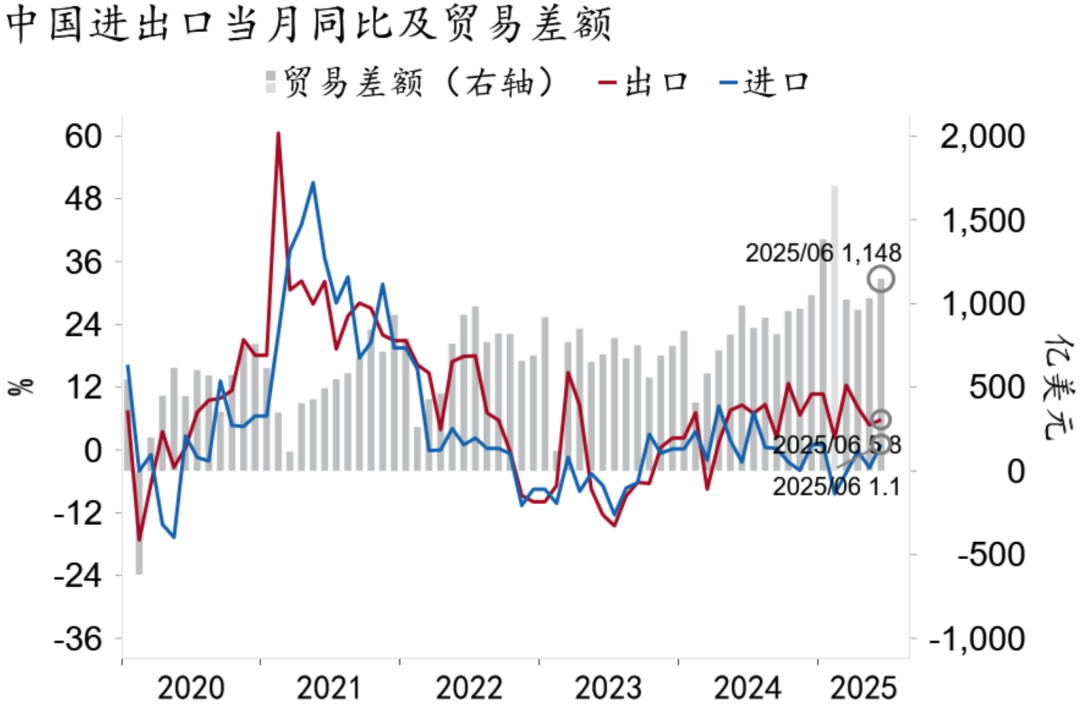

6月进出口增速双双上升,贸易顺差持续扩张。出口方面,6月中美关税缓和效应显现,中国对美出口降幅(-16.1%,5月为-34.5%)明显收窄,美国在我国整体出口中的占比也回升到了11.7%。对非美地区出口保持稳健增长,其中对东盟(16.8%)、非洲(34.8%)增速继续提升,对欧洲(7.6%)增速有所放缓。分产品看,劳动密集型产品如家具、玩具、灯具、塑料制品等边际改善幅度最高。机电产品和高新技术产品增速均有提升。进口方面,6月进口增速1.1%,今年首次转正,但主要是由于基数效应与能源价格上涨,内需支撑偏弱。铁矿石、原油、集成电路等进口边际改善,其他主要商品边际回落。6月贸易顺差1,147.7亿美元,同比扩张16%。前瞻地看,短期内我国出口仍有韧性,随着“抢出口”效应减弱,关税对需求的抑制效应显现,增速或温和放缓。7月前两周高频数据显示,我国对美国出口已有所降温。

五、供给:增长加速,支撑强劲

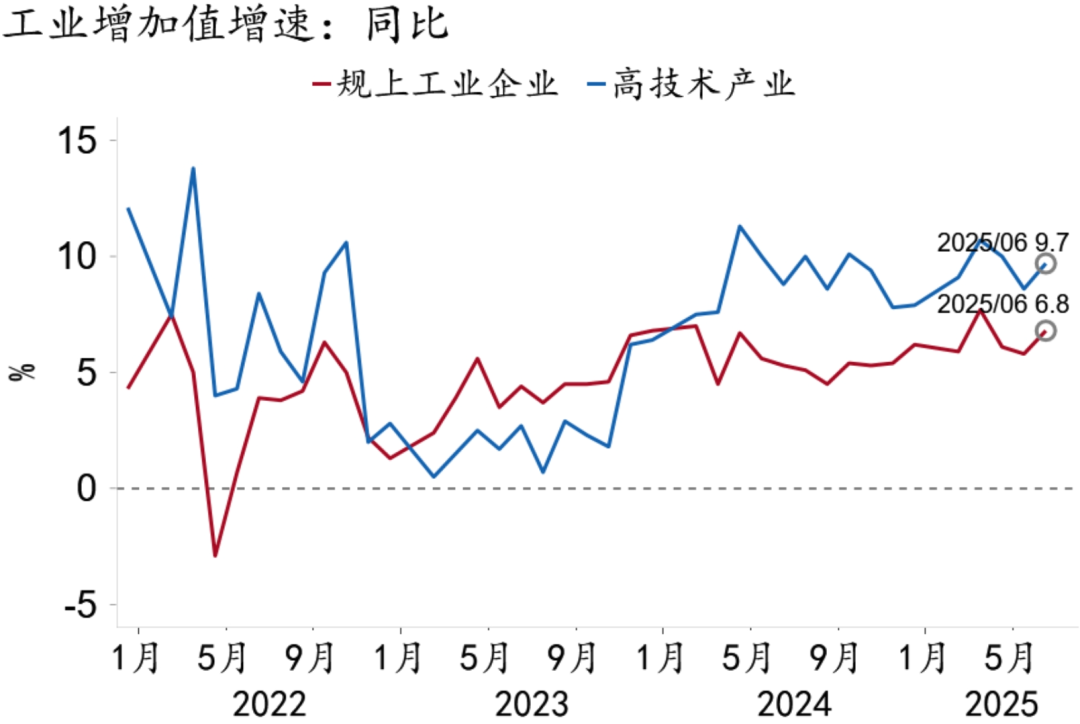

6月工业生产增长加快,规上工业增加值同比增长6.8%(市场预期5.5%),增速较5月显著加快1.0pct;基调环比增速0.5%,较5月放缓0.11pct。中美关税缓和、“两重”“两新”政策效能释放、高技术高端智能产业带动三方面因素支撑工业生产提速。值得注意的是,供强需弱格局持续之下,工业产销率下降至94.3%,连续两个月下降,企业竞争压力加剧。分行业看,高技术产业(9.7%)和装备制造业生产加快。汽车(11.4%)、电气机械(11.4%)、计算机电子(11.0%)保持较快增长。服务业生产指数保持较快增长,同比增长6.0%,较5月小幅放缓0.2pct。服务业商务活动指数(50.1%)和业务活动预期指数(56.0%)均较上月小幅放缓,但仍处扩张区间。前瞻地看,工业和服务业生产有望保持平稳较快增长,国内“反内卷”和国际贸易摩擦或将对部分中下游行业生产造成一定压力。

图10:工业生产增长加快

资料来源:Macrobond,招商银行研究院

图11:6月出口增速上升、进口增速转正

资料来源:Macrobond,招商银行研究院

六、通胀:PPI运行压力上升

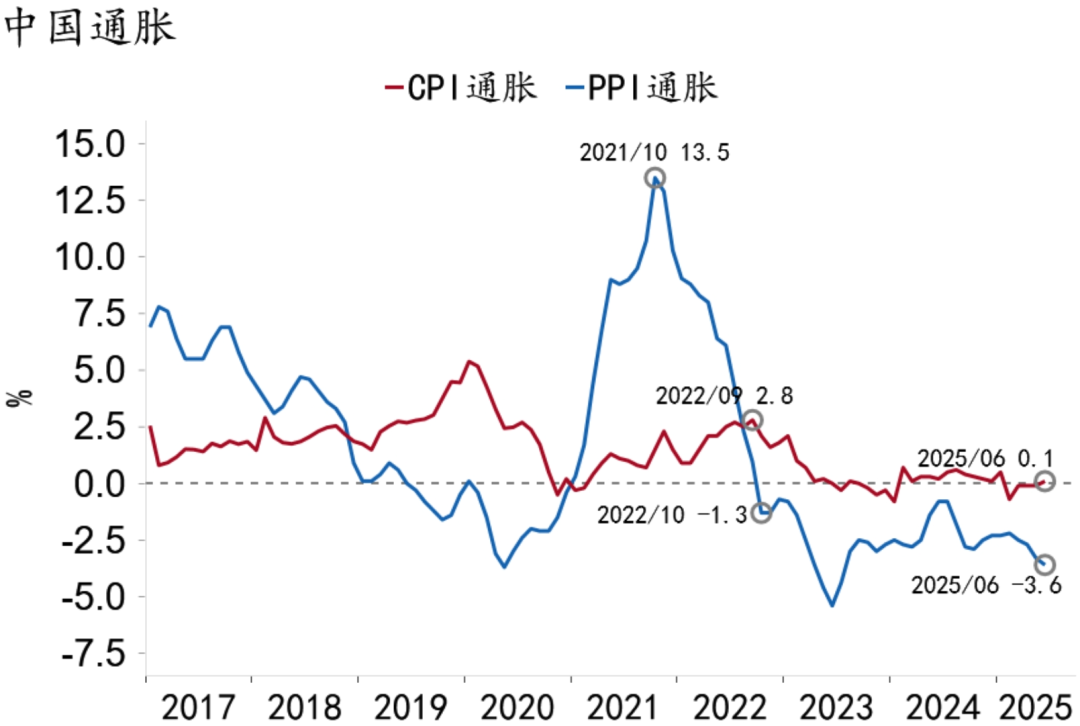

通胀走势分化,企业部门价格压力上升。6月CPI通胀为0.1%,连续四个月为负后温和转正,其中原油分项拖累减轻,核心CPI通胀在消费较强的支撑下回升至0.7%。PPI通胀为-3.6%,连续第3个月回落,环比跌幅为历史同期高位,主要受建筑业景气度弱于历史同期、关税冲击加剧供需失衡、部分行业竞争加剧,以及购物节促销导致消费品折价等多方面影响。前瞻地看,我国物价运行仍然面临较大压力,复苏斜率或较为平缓。综合整治“内卷式”竞争有助于价格企稳回升,但政策落地施行受供需两侧多重因素制约,“再通胀”的路径尚需探索。

图12:PPI通胀降幅走阔

资料来源:Macrobond,招商银行研究院

七、前瞻:迎难而上

前瞻地看,三季度经济运行面临有效需求不足和价格低位承压的双重压力,基数走低叠加政策托举,单季GDP实际增速仍有支撑,名义GDP增速或仍在偏低位置。外需支撑仍有减退可能,“反内卷”政策推动下,供需格局有望边际改善。7月中央政治局会议或聚焦存量政策优化落实、畅通政策传导。上半年经济增速高于全年增速目标,为推动结构性改革提供了坚实基础。

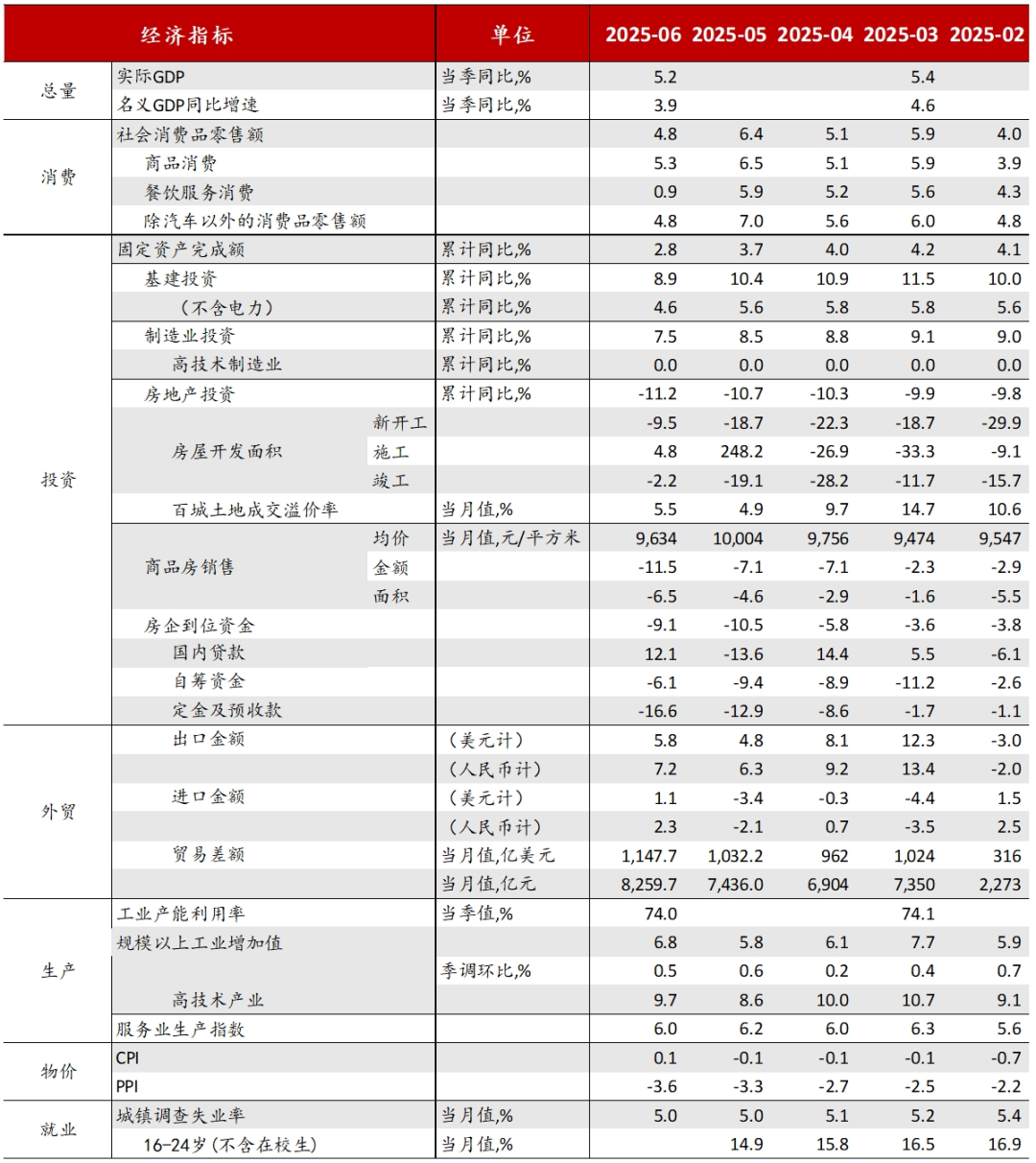

附录:中国经济数据表

注:以上经济指标除专门标注外,均为单月同比增速,单位为%。

资料来源:Wind,招商银行研究院

-END-

本期作者

谭卓 招商银行研究院 总经理助理

zhuotan@cmbchina.com

张冰莹 招商银行研究院 宏观研究员

zhangbingying@cmbchina.com

刘阳 招商银行研究院宏观研究员

lyldd@cmbchina.com

王蓁招商银行研究院 宏观研究员

wangzhen2024@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。