中报业绩预告下选股思路和反内卷对A股的影响

本期作者:

张夏 招商证券首席策略分析师 S1090513080006

摘要

近期A股市场持续创下年内新高,随着业绩期到来,沿着中报超预期的方向进攻是胜率较高的选择。

整体来看,A股中报业绩向好率高于去年同期,虽然整体盈利改善幅度或有限,但结构性方向仍然值得布局,建议关注高景气TMT领域、具有全球竞争力的中游制造、内需领域和其他业绩预喜板块。关于反内卷,后续需要关注分行业化解产业结构性矛盾的政策出台。

01

中报业绩预告披露进展与关注方向

中报业绩预告持续披露

截至7月12日上午,约有487家A股上市公司披露了2025年中报业绩预告/快报/报告,占全部A股的比例约为9%,其中绝大多数是以业绩预告的形式存在。

从业绩预告类型来看,目前已经披露中报预告的上市公司预告向好率为57.7%,相比去年同期预告向好率略有提升(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型),在近13个季度预告的向好率中处于中上水平(由于目前中报业绩不要求强制披露,目前披露率较低,与历史可比性降低)。

主板/创业板/科创板/北证披露率分别为13.7%/2.3%/3.2%/0.4%。

▍图1:过去13个季度A股业绩预告类型:2025年中报业绩预告向好率较去年同期略有提升

资料来源:Wind,招商证券(更新时间:20250712)

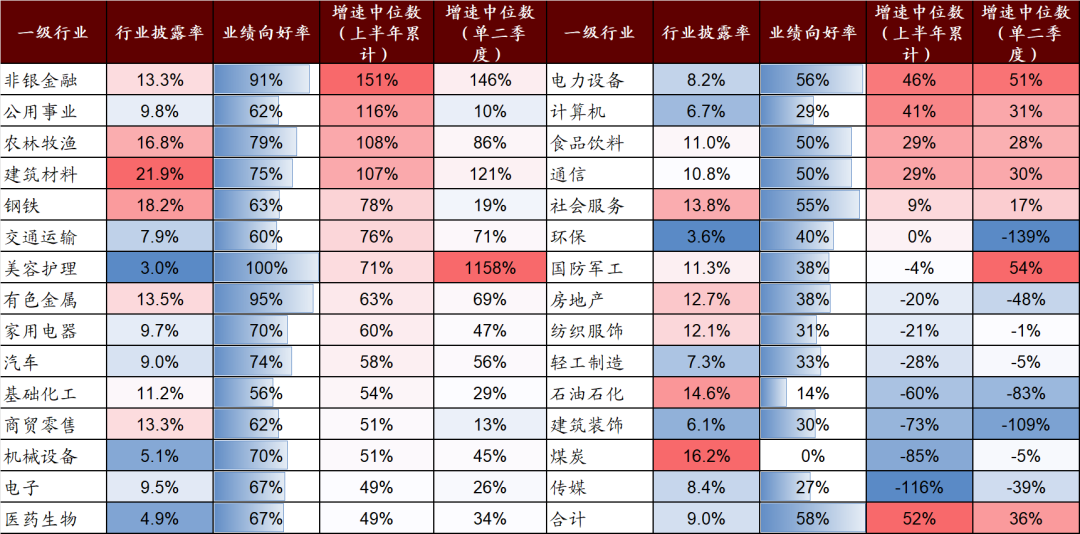

从披露业绩预告的行业看,基础化工、电子、电力设备、机械企业披露数量最多,分别为48家、46家、32家和30家;其次披露率达到15%以上的主要有建筑材料、钢铁、煤炭、农林牧渔等行业。

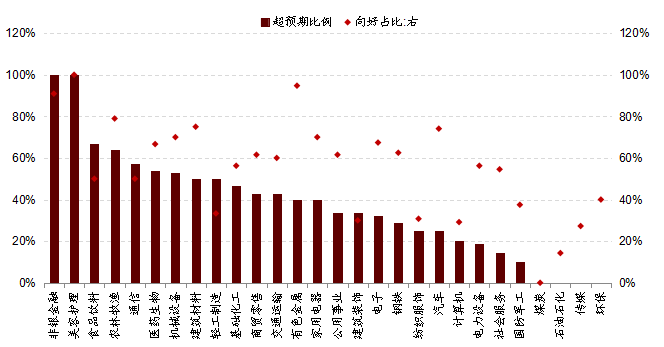

从行业向好率细分来看,非银板块目前业绩预告披露率约13.3%,向好率约90.9%,超预期占比100%(此处按照中报业绩乘以2与全年一致盈利预期对比估算),其中国联民生、华西证券等预告中报累计增长超1000%、国盛金控、哈投股份、华林证券等预告增速翻倍增长;家电板块披露率约9.7%、业绩向好率70%,惠而浦、四川长虹、和而泰等增速普遍在50%以上;农林牧渔板块约披露16.8%,向好率78.9%,超预期占比约63.6%,农产品加工和饲料板块较一季度普遍有所改善。此外,机械、通信设备、医药生物、有色金属等向好率和超预期占比相对较高。

▍图2:2025H1各行业中报业绩预告超预期占比:非银金融、美容护理、食品饮料、农林牧渔、通信等行业超预期占比靠前

资料来源:Wind,招商证券

从目前披露的各行业增速中位数来看,非银金融、公用事业、农林牧渔、建筑材料等行业增速中位数较高。单二季度来看美容护理、非银金融、建筑材料、有色金属、国防军工等行业增速中位数较高。

▍表1:根据已经披露的中报业绩预告/快报/报告计算各行业增速中位数(截至2025.07.12)

资料来源:Wind,招商证券

注:此处使用已披露2025年中报业绩报告/快报/预告的个股计算,与真实值存在一定差异(截至日期:20250712)

整体业绩:预计盈利修复仍有波折

预计A股2025年中报盈利改善幅度有限或仍将有压力。参考工业企业盈利指标,规模以上工业企业2025年前四个月持续改善,但五六月份,随着关税的扰动、生产和投资端增速的放缓,工业企业盈利增速转负,单5月增幅转负至-9.1%,同时6月份PPI降幅继续扩大,将进一步掣肘企业利润率的修复。

由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势,预计整体A股盈利二季度改善幅度有限或仍将有压力。

▍图3:工业企业利润与非金融A股盈利走势

资料来源:Wind,招商证券(截至日期:20250712)

细分行业:关注业绩维持高增或边际改善领域

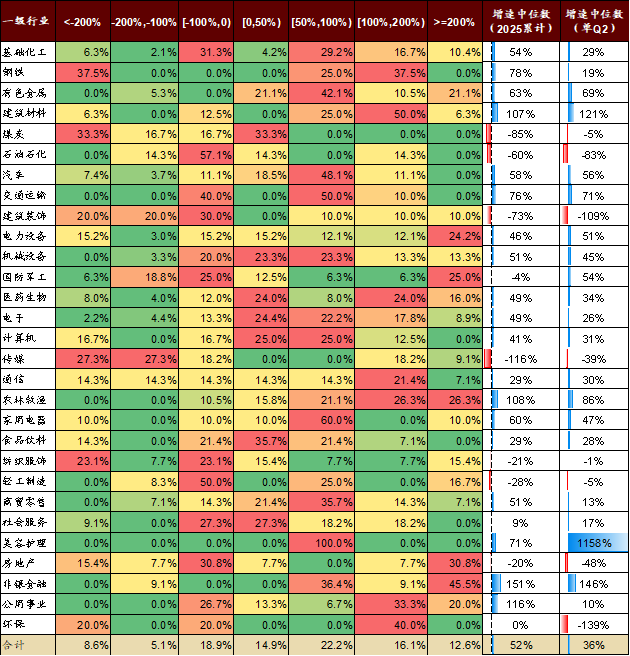

从当前已经披露业绩预告/快报/报告的个股来看,多数行业个股增速位于-100%至+100%的区间。钢铁、汽车、农林牧渔、家用电器、美容护理等行业增速位于50%至200%区间的个股占比较多。

▍表2:目前已经披露中报业绩预告个股增速区间分布(区间业绩个股/行业披露个股)

资料来源:Wind,招商证券

注:按照目前披露的样本统计,与真实值有一定差异,仅供参考

进一步结合中观景气指标,我们归纳出中报业绩增速预计较高或者改善幅度较大的几个方向主要有:

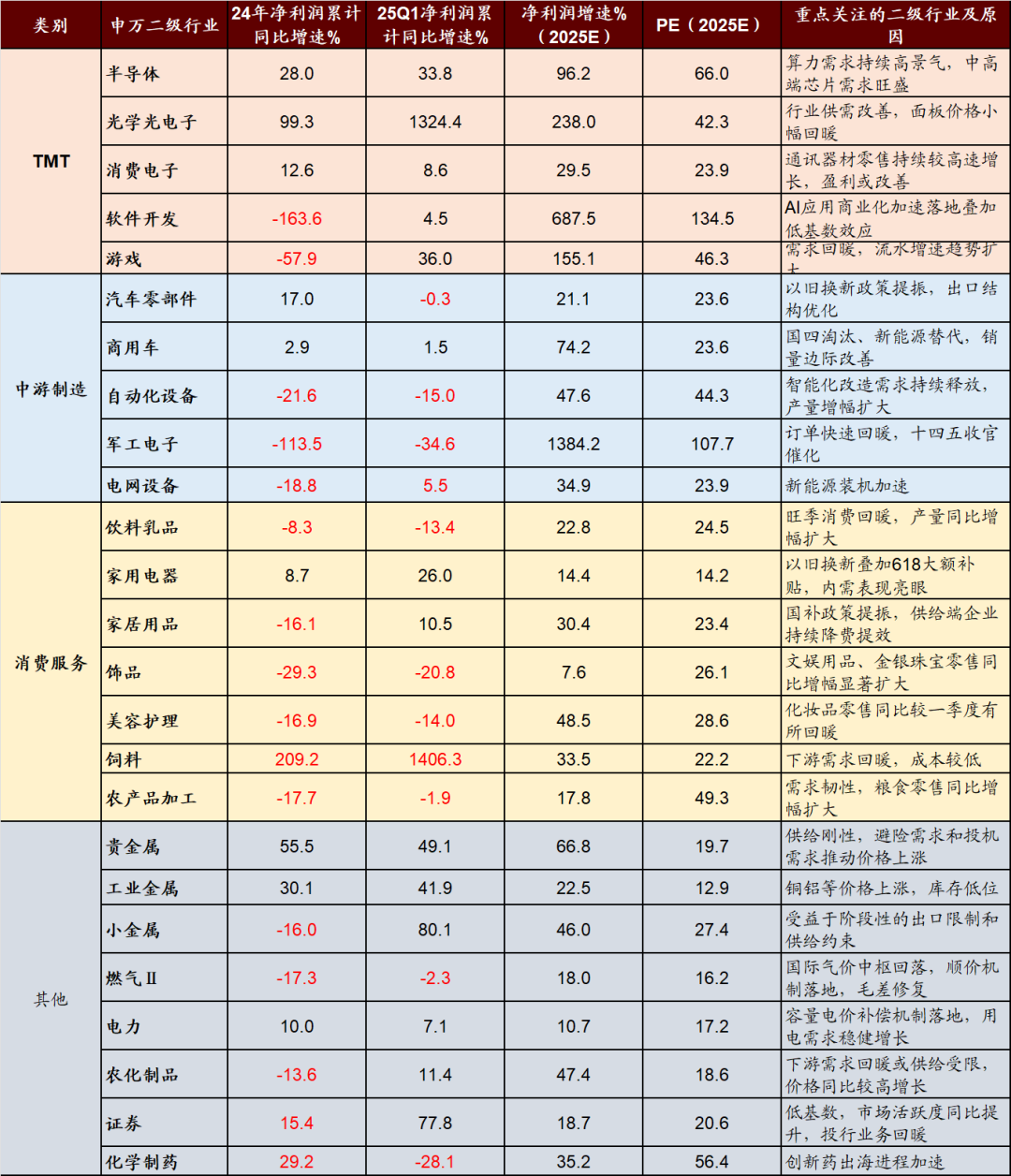

1. 高景气的TMT领域:TMT领域在AI创新持续驱动下,二季度产销均保持较高景气度,整体TMT制造业工业增加值保持10%以上增速;出口方面,由于我国集成电路对美出口依赖度较低,集成电路出口4、5月分别增长20.2%、33.4%。此外算力租赁订单持续落地,半导体周期复苏与国产替代加速,半导体、光学光电子、消费电子、软件、游戏等领域维持较高景气或有边际回暖;

2. 具备全球竞争力的优势制造领域:中游制造业整体利润在一季度有明显修复,二季度以来,由于出口驱动减弱,生产端增速放缓,同时供需错配仍存在,价格端持续低迷,中报业绩增速可能阶段性放缓,但仍有部分领域业绩有望改善;汽车受益于“以旧换新”政策提振与出口结构优化,5月汽车产销同比增幅扩大,新能源车销量延续较高增长,同时5月份外销增长13.7%;国防军工和自动化设备受益于全球制造优势,二季度订单边际回升,预计带动中报业绩环比改善;电网设备依托新型电力系统的发展机遇,中报业绩预计优势改善;

3. 消费服务领域:二季度消费服务行业盈利在扩消费政策提振、电商平台大促、五一端午等多重假日刺激下有望延续两位数增长。细分领域中受益于政策催化的家用电器、家居用品,销售端改善的饰品、美容护理,以及饲料、农产品加工等业绩增速预计相对较高。

4. 其他:贵金属、工业金属、小金属,以及电力、农化制品、证券、化学制药等从目前披露的业绩预告来看,中报业绩较此前预计有所改善。

综合以上,考虑到五六月份关税的扰动,部分领域生产端和投资端增速均放缓,PPI同比降幅持续扩大,掣肘企业利润率的恢复,预计整体A股中报盈利较一季度放缓,推荐重点关注业绩有望高增或改善的领域:

高景气的TMT领域如半导体、软件开发、游戏;

具有全球优势制造竞争力的中游行业如汽车零部件、自动化设备、国防军工等;

扩内需政策持续催化的家电、美容护理、农林牧渔等;

其他业绩有望改善的如贵金属、小金属、证券、化学制药等。

▍表3:2025年中报业绩改善或景气度较高的细分领域梳理

资料来源:Wind,招商证券

02

反内卷怎么看,后续关注点

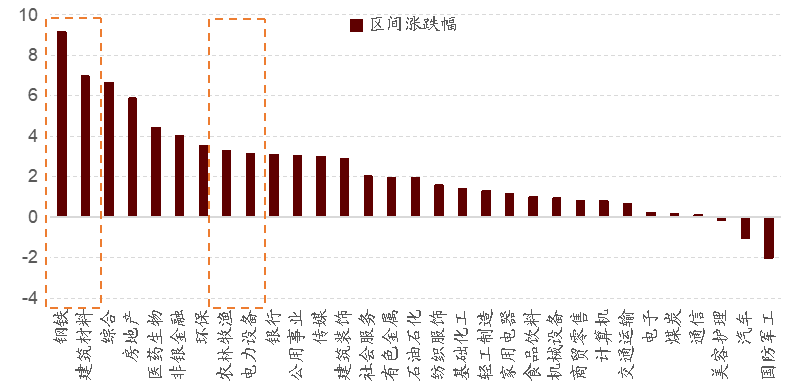

7月1日中央财经委员会第六次会议召开,再次聚焦整治内卷。会后整治内卷相关行业,如钢铁、建材、电力设备、农林牧渔等涨幅居前。

具体来看,会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标,加强对中标结果的公平性审查;规范地方招商引资,加强招商引资信息披露;着力推动内外贸一体化发展,畅通出口转内销路径,培育一批内外贸优质企业;持续开展规范涉企执法专项行动,健全有利于市场统一的财税体制、统计核算制度和信用体系;引导干部树立和践行正确政绩观,完善高质量发展考核体系和干部政绩考核评价体系。”

▍图4:财经委会议后,整治内卷相关申万一级行业涨幅居前

资料来源:Wind、招商证券

此前,在我们发布的《整治“内卷式”竞争政策组合的回顾与展望》中,回顾了过往整治内卷运用的政策手段,可运用的整治手段包括设置淘汰落后产能目标、设立产能硬性退出标准、提升低效产能经营成本、提高行业准入门槛、把握行政管理节奏等。

化解产能问题主要有三种方式:

一是化解存量过剩产能,此前产能过剩主要集中在钢铁、煤炭等行业,主要通过三种方式化解:

1)设置淘汰落后产能目标,通过分年度、分地区设定具体去产能目标,推动落后产能逐步退出;

2)设立产能退出标准,通过制定环保、能耗、安全、质量、技术等五方面主要退出标准,倒逼不具备合格竞争力的企业依法退出;

3)提高低效产能的经营成本,通过降低或取消出口退税率、提高产能过剩行业电价、限制信贷融资支持等手段,抬高低效产能经营成本。

二是遏制产能盲目扩张,主要通过三种方式实现:

1)提高行业准入门槛,通过设置硬性技术、环保、能耗、安全等标准,推动企业技术升级改造;

2)政府行政管理,通过投资审查、项目备案等方式直接控制新增产能;

3)产能置换,新建或改造产能必须通过等量或减量置换方式来淘汰落后产能。

三是推动并购重组,政策支持力度自2010年起持续加码,明确将其作为化解过剩产能的重要手段。通过发布《关于加快推进重点行业企业兼并重组的指导意见》、《关于化解产能严重过剩矛盾的指导意见》、《上市公司重大资产重组办法》等一系列政策文件,为并购重组化解过剩产能加速,鼓励钢铁、水泥等行业加快整合。

加强地方、企业行为约束是规范市场秩序的主要措施。可以通过破除保护主义、市场分割,建立统一大市场等手段规范地方政府行为,以及通过行业自律手段,限制低于成本投标、恶性降价、优化供应链管理等方式来规范和约束企业行为。

当前,加强企业行为约束,主要集中在光伏、新能源汽车、平台企业、储能、钢铁等行业,主要涉及低于成本投标、恶性降价、供应链问题等方面。

▍图5:整治“内卷式”竞争可能的政策组合

资料来源:招商证券绘制

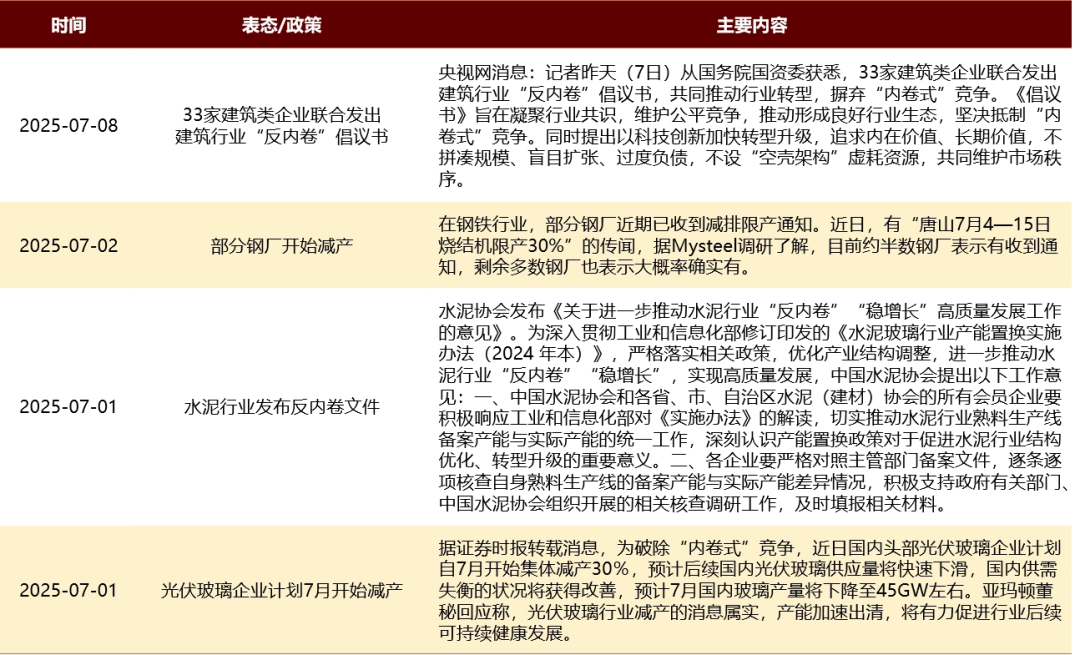

从近期行业的表态来看,建筑、钢铁、水泥、光伏玻璃等行业对整治内卷有一定的表态。从后续关注点来看,政策预期上分行业化解产业结构性矛盾的政策尚未出台,有望尽快落地。从发改委表态来看,不同行业的整治手段或不尽相同:

炼油、钢铁等行业或主要通过化解存量过剩产能的手段进行优化;

煤化工、氧化铝等行业或通过遏制产能盲目扩张的手段进行控制;

新能源汽车、光伏等“新三样”行业或通过行业自律—即加强企业行为约束的方式来进行监督。

▍表4:财经委会议后部分行业整治内卷相关表态

资料来源:水泥协会、证券时报、Mysteel

03

小结

A股中报业绩向好率较去年同期提升。截至7月12日上午,约有487家A股上市公司披露了2025年中报业绩预告/快报/报告,其中预告向好率为57.7%,相比去年同期预告向好率略有提升(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型),在近13个季度预告的向好率中处于中上水平。分行业看,非银金融、美容护理、食品饮料、农林牧渔、通信等行业超预期占比靠前。

预计A股2025年中报盈利改善幅度有限或仍将有压力。参考工业企业盈利指标,规模以上工业企业2025年前四个月持续改善,但五六月份,随着关税的扰动、生产和投资端增速的放缓,工业企业盈利增速转负,单5月增幅转负至-9.1%,同时6月份PPI降幅继续扩大,将进一步掣肘企业利润率的修复。由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势,预计整体A股盈利二季度改善幅度有限或仍将有压力。

建议关注中报业绩增速预计较高或者改善幅度较大的几个方向主要有:

1)高景气的TMT领域如半导体、软件开发、游戏;

2)具有全球优势制造竞争力的中游行业如汽车零部件、自动化设备、国防军工等;

3)扩内需政策持续催化的家电、美容护理、农林牧渔等;

4)其他业绩有望改善的如贵金属、小金属、证券、化学制药等。

关于反内卷,后续需要关注分行业化解产业结构性矛盾的政策出台。从近期行业的表态来看,建筑、钢铁、水泥、光伏玻璃等行业对整治内卷有一定的表态。从后续关注点来看,政策预期上分行业化解产业结构性矛盾的政策尚未出台,有望尽快落地。从发改委表态来看,不同行业的整治手段或不尽相同:炼油、钢铁等行业或主要通过化解存量过剩产能的手段进行优化;煤化工、氧化铝等行业或通过遏制产能盲目扩张的手段进行控制;新能源汽车、光伏等“新三样”行业或通过行业自律—即加强企业行为约束的方式来进行监督。

特别提示:

本篇文章摘录于2025年7月12日公开发布的研究报告《中报业绩预告下选股思路和反内卷对A股的影响——A股投资策略周报(0712)》,完整内容以研究报告为准。

风险提示:

经济数据不及预期,政策理解不全面,海外政策超预期收紧

免责声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。