A股为何能站上3600点?

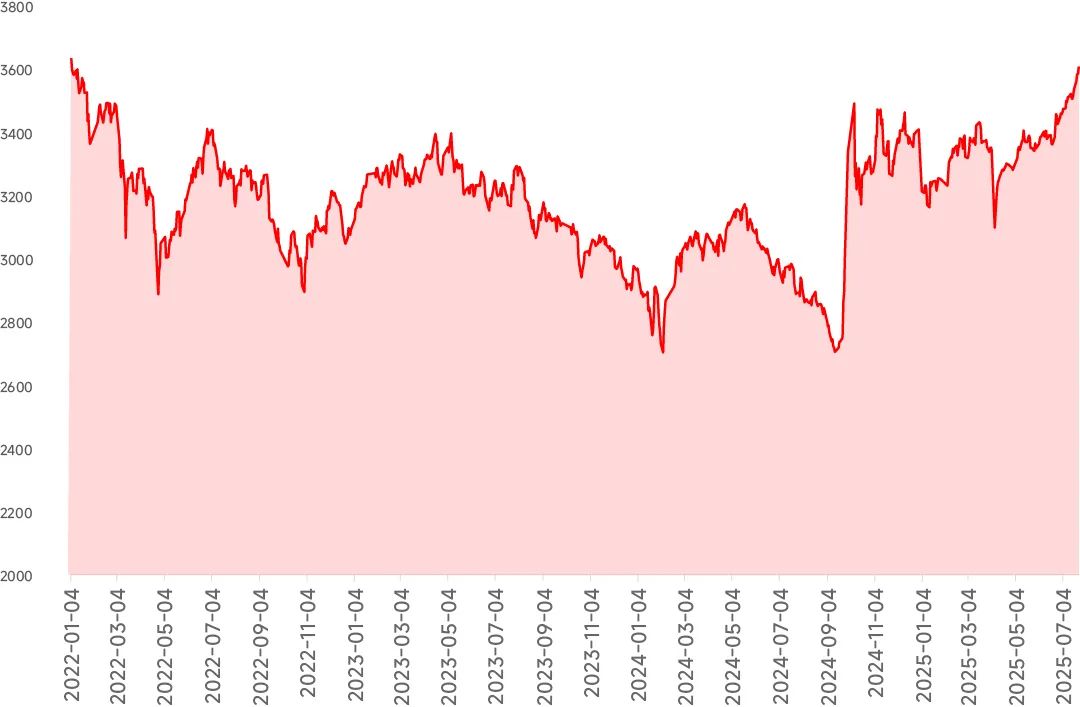

继7月10日重返3500点后,上证指数继续上攻,并于7月24日收于3605.73点,这也是沪指2022年1月以来首次收于3600点上方(据Wind数据)。

上证指数2022年以来走势图

数据来源:Wind;截至日期20250724

指数持续回暖、市场情绪升温,让很多小伙伴更加迫切(激动)地“盼牛归”。

那么目前A股有哪些积极因素?

今天就来盘一盘。

1、事件催化持续接力

今年春节期间DeepSeek开始,到人形机器人等重磅突破,引发市场对中国科技资产重估,之后创新药、金融等板块也持续发力。

4月份特朗普政府“对等关税”事件对A股造成一定冲击,但5月起上证指数再度上涨,并很快收复失地。

7月份在利好政策加持下,A股主要指数继续走强。

特别是前有雅鲁藏布江下游水电工程正式开工,1.2万亿的总投资带动着A股大基建热情,后有海南自贸港“封关”概念股爆发,市场再现“涨停潮”,加上近日“牛市旗手”券商股大涨,“牛市”氛围或渐浓。

2、政策面暖风频吹

资本市场改革持续深化,反内卷、扩大内需、城市更新利好频出,投资者预期明显改善。

比如“反内卷”。

2024年7月30日中央政治局会议首提防止“内卷式恶性竞争”;2025年7月中央财经委会议再提“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”, 系统政策框架逐渐显现。

在“反内卷”政策加持下,Wind数据显示,截至7月24日,万得反内卷指数7月以来已上涨16.9%。

3、经济数据修复超预期

经济数据超预期修复、制造业PMI改善等,为市场提供了基本面支撑。

据国家统计局数据,今年二季度GDP同比增长5.2%,进一步夯实全年增速目标完成基础。

今年6月份,制造业采购经理指数(PMI)为49.7%,较5月份上升0.2个百分点、较4月份上升0.7个百分点,制造业景气水平继续改善。

另外,从6月单月数据来看,6月工业增加值同比增长6.8%,社会消费品零售总额同比增长4.8%,上半年固定资产投资同比增长2.8%。

4、宏观市场流动性充裕

央行发布的数据显示,今年6月末,社会融资规模增量累计为22.83万亿元,比上年同期多4.74万亿元;新增人民币贷款为12.92万亿元。

6月单月,社会融资规模增量近4.2万亿元,新增人民币贷款近2.24万亿元,均超市场预期。

从货币供应量看,M1同比增长4.6%,M2同比增长8.3%,增速均较上月有所提升。

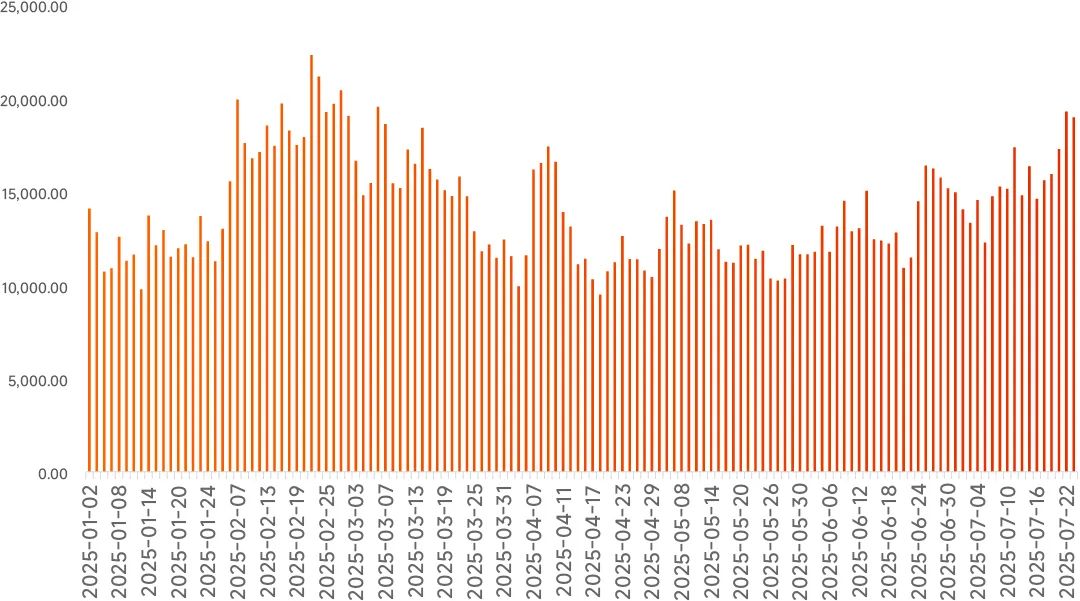

5、A股交投活跃

Wind数据显示,截至7月24日,A股年内仅有三个交易日的成交额低于一万亿元。

特别是进入7月后,A股日成交额更是长期居于1.2万亿元之上。

7月22日,市场成交额更是来到1.9万亿元。

A股今年以来日成交额(万亿)

数据来源:Wind;截至日期20250724

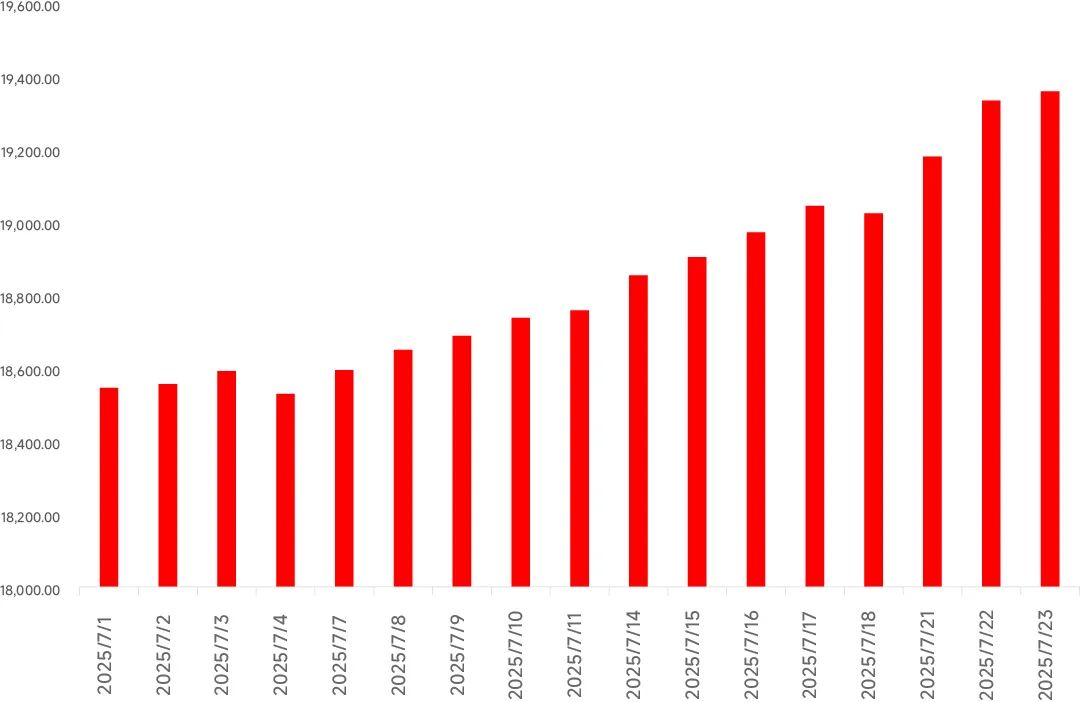

6、增量资金给力

作为“市场风向标”之一、也是A股重要增量资金的两融余额创下4个月来新高。

截至7月23日,最新两融余额为1.93万亿元,占A股流通市值2.26%;且已连续5个交易日超过1.9万亿元。

今年7月以来两融余额(万亿)

数据来源:Wind;截至日期20250723

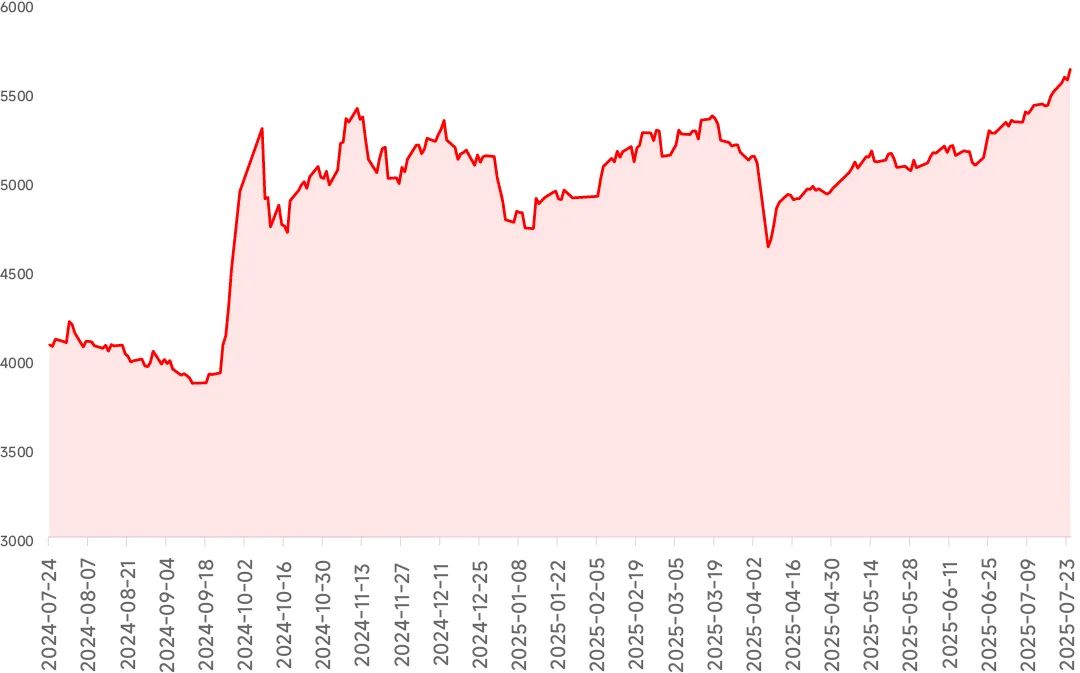

7、A股或已站上“扭亏阻力位”

市场在经历快速上行后,往往会在前期密集成交区域形成震荡或调整,这个区域也叫“扭亏阻力位”。

当指数突破“扭亏阻力位”后,市场或进入“浮盈赚钱——加仓——资金驱动市场进一步上涨——继续加仓”的经典正反馈。

从过去五年密集成交区域来看,上证指数扭亏阻力为3450点左右,而万得全A指数为5400点左右。

上证指数自7月2日开始,收盘价站上3450点,再未回到3450点以下;从7月11日开始,万得全A持续收于5400点以上。

目前来看,A股或已有效地站上了扭亏阻力位,市场也逐渐产生了增量资金流入的正反馈。

万得全A指数近一年走势图

数据来源:Wind;截至日期20250724

8、海外掣肘降低

海外对国内流动性宽松的掣肘或较小,市场普遍认为,美联储9月降息仍是大概率事件。

另据《环球时报》报道,美财长称美中第三轮贸易磋商或在下周举行,中美关税谈判持续推进。

沪指时隔三年半收盘重上3600点,或将成为市场情绪与趋势的重要分水岭。

在中国资产估值重塑、政策加持、产业升级及增量资金推动下,A股中长期震荡上行趋势或未变。

同时也要留意,短期市场可能因获利了结、外部扰动、板块轮动等因素出现回调。

小伙伴们在兴奋之余,更要保持理性和冷静,做好风险把控,不宜盲目跟风。

谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。