如果牛市来了,这些想法可能要变了

近期A股很强势。

上证指数冲击3900点,全A日成交量连续十二日超2万亿,AI、军工、医药等等多点开花,市场也从震荡市思维,逐步切换到“牛市思维”。

如果牛市确立,一些所谓的“经验/规律”是否有效?如何看待这些指标的意义?

1、换手率冲得太快,指数可能休息或逆转?

换手率通常被用来刻画全市场交投情绪。很多投资者认为,交投情绪阶段性达峰后,往往也伴随市场趋势的放缓或逆转。

其实,市场的交投热度与指数涨跌或许并无直接对应关系。

如果后续增量资金能够得到保障,有望相应地支撑市场的交投热度维持高位,换手率高位并不意味着市场的休憩或者见顶。

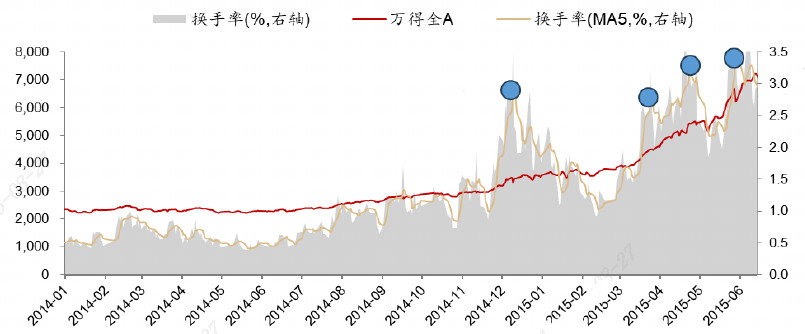

以2014-2015年增量资金牛市来看,全A换手率在2014年底多次超过2%、甚至逼近3.5%。但以此作为指数调整或者下跌信号的话,在那轮行情中都是失效的。

2015-2015年,

全A换手率多次超过2%甚至逼近3.5%(圈蓝),

但并不意味着指数调整

数据来源:Wind、广发证券

2、涨多了见好就收,跌多了可能更有机会?

过去几年在震荡市的惯性思维下,投资者往往 “见好就收”,或者认为“涨多了要兑现、跌多的板块有轮动机会”。

那么应该走“主线”路径,还是更关注低位补涨的轮动机会?

首先,当前行业间的估值分化程度(估值的标准差)并不严重,意味着市场情绪可能没有明显过热。

其次,往前看即便出现全面牛市中的估值收敛,可能也会这样发展:

第一,高估值持续的时间或许可以很长,并非很快就收敛。

第二,低估值板块补涨的过程中,高估值行业(牛市主线)通常并未跑输低估值行业(补涨机会)。

换而言之,牛市中,估值分化峰值之后,低估值行业可能有抬估值的补涨行情,但高估值行业由于有更高的增速,即使估值抬升幅度较小,但涨幅可能并不比低估值行业差。

也就是说,并不能仅凭估值高低来判断后期的涨幅。

3、公募基金单季加仓多的行业,由于缺乏增量资金,且短期预期打满、估值压力大,下季度的股价往往处于中下游?

事实上,在牛市环境中,公募加仓幅度大的行业,下个季度依然可能名列前茅。尤其是基本面突出的板块,会进一步受到增量资金的追捧而打开估值空间。

比如在2019-2021年,在产业趋势和增量资金的带动下,单季加仓最多的行业可以继续领涨、且连续几个季度都是连续加仓趋势(如白酒、新能源,据Wind数据)。

比如今年这轮行情。公募基金今年二季度加仓大幅加仓了海外算力(通信一级行业),目前该板块仍较强势。

如果因为看到公募基金今年二季度大幅加仓、桎梏于“经验规律”,可能会错过第三季度算力的表现。

4、TMT成交额占比接近40%,科技行情就要警惕?

2019年至2024年,TMT板块的成交额占比提升或接近40%附近时,时常伴随着板块超额收益的阶段性回落,部分投资者形成了“TMT接近40%就要卖出”的“经验”。所以上周TMT成交额占比快速提升后,引发了市场关注。

事实上,历史上产业周期上行+增量资金时期,成交额占比的阈值或无法构成兑现收益的信号。

历史上大型的科技产业周期中,TMT成交额占比中枢均会经历明显的提升,突破原有的波动轨迹,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。

除了TMT以外,其他赛道比如新能源同样也经历过基本面预期改善、拥挤度中枢上行后维持高位的情况。

在经济转型、产业变迁映射至股市结构的过程中,简单以过去几年的经验数字来指引投资或并不可靠。

随着A股持续走强,股市受到越来越多的关注,小伙伴们的投资知识和经验也要相时而动、因地制宜,不宜墨守成规。

主要参考资料

广发证券:牛市思维确立后,哪些震荡市的经验规律可能失效?20250824

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。