公募基金“年底红包雨”对市场流动性的冲击

前言

近年来,公募基金在每年12月及次年1月扎堆分红已成为市场常态,形成了显著的“年底红包雨”效应。2023年全年分红总额超2200亿元,其中12月单月分红额高达492.5亿元,创下全年峰值。2024年的情况类似,分红总额再次超过2200亿元,仅12月就有超过700只基金实施分红。尽管距离2025年结束还有40多天,但可以预见的是诸多基金大概率以收涨姿态结束。同样也可以预见的是,年底将会有大量基金分红。

然而,这场看似皆大欢喜的资本派对,实则隐藏着对市场稳定性的潜在威胁。为了筹集分红所需的大量现金,基金必须卖出其投资组合中的部分资产(主要是股票)。当数以百计的基金在短短数周内采取相同的卖出操作时,会在二级市场上形成一股集中的、强大的卖盘力量。这种集中的抛压不仅可能导致被减持股票的股价在短期内承压,甚至可能在市场情绪脆弱时放大波动,对市场的整体稳定性构成挑战。

一、 年底分红的规模与集中度分析

中国公募基金市场的年终分红现象,已从零星的个案演变为一种普遍且规模庞大的行业性行为。其规模之大、时间之集中,使其成为影响岁末年初市场流动性的一个不可忽视的因素。

从绝对规模来看,公募基金的分红总额已达到数千亿级别。根据Wind资讯的数据,2023年公募基金全年累计分红总额达到了2278.32亿元。进入2024年,这一势头得以延续,全年分红总额再次突破2200亿元大关,达到2266.66亿元,与前一年基本持平。如此庞大的资金在特定时间段内从基金资产转为现金并派发给投资者,其体量足以对市场的资金面产生实质性影响。

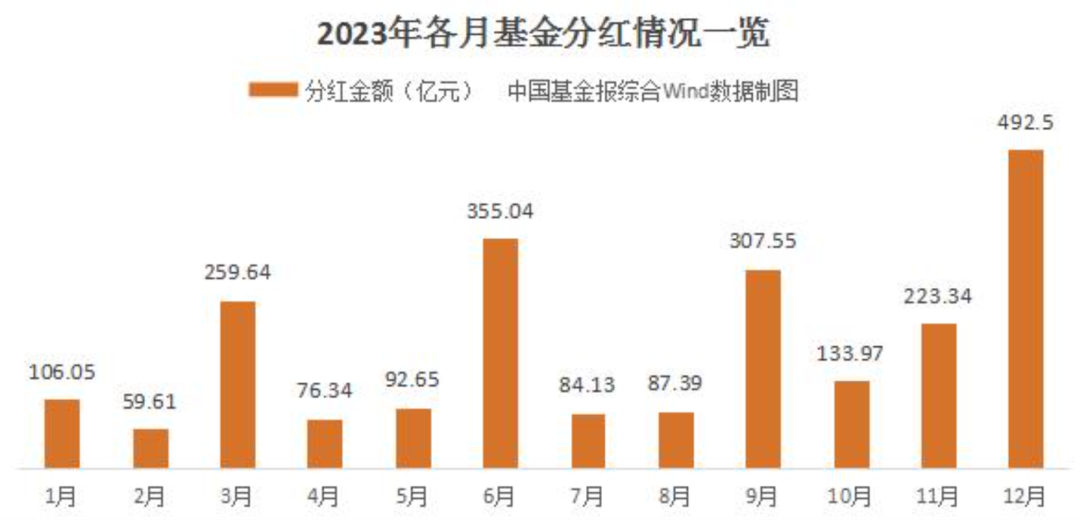

更为关键的是,这些分红高度集中在年末。历史数据显示,每年的12月和次年1月是基金分红的绝对高峰期。以2023年为例,全年的分红分布呈现出明显的“尖峰”形态。在其他月份分红金额相对平稳的背景下,12月单月的分红总额飙升至492.5亿元,不仅创下全年单月最高纪录,也占据了全年分红总额的约21.6%。同样,在2024年12月,有超过700只基金(不同份额分开计算)密集实施分红,再次印证了这种年底扎堆的“日历效应”。这种在极短时间窗口内进行的巨额资金派发,正是构成市场潜在抛压的核心原因。

下图以2023年的月度分红数据为例,直观地展示了基金分红的年底集中现象。

数据来源:根据中国基金报报道数据。

从分红主体来看,债券型基金是分红的绝对主力。在2023年,债券型基金的分红总额达到1858.26亿元,占全年基金分红总额的约82%。这一方面是因为债券市场在近年整体表现稳健,为债基积累了可观的可分配收益;另一方面,债券型基金的投资者风险偏好较低,更倾向于通过分红获得稳定的现金流回报。然而,不应忽视的是,股票型基金和混合型基金在年底的分红也同样集中,尽管其总额占比相对较小,但其为筹集分红资金而卖出股票的行为,对二级市场的直接冲击更为显著。特别是那些在年内取得了较高超额收益的成长风格基金,在年底进行分红的动机更为强烈,这可能导致相关热门赛道和个股在年底面临更大的集体减持压力。

二、 基金集中分红的深层原因探析

公募基金不约而同地选择在年底进行大规模分红,是基金管理人、投资者、市场环境及制度性因素共同作用下的复杂决策结果。

1. 业绩锁定与考核压力:基金经理的“保收”策略

对于基金经理而言,年底是决定其全年业绩排名和年度奖金的关键时刻。经过一年的投资运作,许多基金(尤其是权益类基金)积累了相当可观的浮动盈利。在市场前景不明朗或担心年末出现回调的情况下,基金经理有极强的动机通过卖出部分盈利资产、将浮盈转化为已实现收益,并以分红的形式派发给投资者。这不仅是帮助投资者“落袋为安” ,更是将自己一年的“战果”牢牢锁定的有效手段。一旦分红完成,基金净值相应下调,即使后续市场下跌,也不会侵蚀这部分已经兑现的收益,从而确保了基金在年度业绩排行榜上的有利位置。特别是一些“冠军基”的有力竞争者,在年末的最后冲刺阶段,更倾向于通过限购和分红来稳定规模和业绩,以求在排名战中占据优势地位。

2. 迎合投资者心理:营造“年终红包”获得感

中国的文化传统中,“年终奖”和“过年红包”是重要的组成部分。基金公司精准地把握了投资者的这种心理预期。在年末推出分红方案,能够极大地提升投资者的获得感和满意度,营造一种“辛苦投资一年,终于领到回报”的积极氛围。这种情感上的满足,有助于增强投资者粘性,降低年底的赎回意愿,对于维护客户关系和基金公司的品牌形象具有积极作用。

3. 规模管理与应对赎回压力:主动的流动性安排

基金规模并非越大越好。当一只基金的规模增长过快,可能会超出基金经理的管理能力圈,导致投资策略“稀释”,操作灵活性下降。通过分红,基金的净值下降,总规模也随之降低,这是一种主动的、温和的“瘦身”方式,有助于基金经理在更舒适的规模区间内运作。此外,年底是个人和机构投资者资金需求的高峰期,可能会出现集中的赎回潮。基金公司通过提前分红,主动将一部分资金返还给投资者,可以在一定程度上缓解集中的赎回压力,避免因被动变现资产应对赎回而对投资组合造成冲击。

4. 会计与日历因素:天然的决策节点

公募基金的会计年度通常与自然年一致,即1月1日至12月31日。年末作为业绩核算、信息披露和年度报告编制的天然节点,为基金管理人进行收益分配决策提供了便利。在完成全年的会计核算后,基金的可供分配利润一目了然,此时进行分红,流程上最为顺畅。

三、 集中分红对市场的潜在影响

尽管年底分红对基金公司和投资者而言具有多重正面意义,但当这种行为在全市场范围内形成高度同步的浪潮时,其对资本市场整体运行的潜在负面影响便开始凸显。核心机制在于,为了支付现金分红,基金管理人必须出售其持有的部分证券资产,这种集中的卖出行为构成了市场的直接抛售压力。

1. 对个股及板块的短期价格压制

这是最直接、最微观的影响。一只基金进行分红,需要卖出价值数千万甚至数亿元的股票。当数百只基金在同一个时间窗口内(通常是12月)执行类似操作时,市场上会瞬间涌现出巨大的卖盘。对于那些被公募基金“抱团”持有的热门股或重仓股而言,这种集体的、集中的减持行为,无疑会对其股价造成显著的短期下行压力。即使这些股票基本面良好,也难以在短时间内消化如此规模的卖单,从而导致股价偏离其内在价值。

2. 加剧市场短期波动性

在正常情况下,市场的买卖力量相对均衡。但年底的“分红潮”打破了这种平衡,创造了一个卖方力量在短期内占据绝对优势的时间窗口。这种单向的资金流动会显著放大市场的波动性。尤其是在市场情绪本就脆弱、投资者信心不足的时期,这股集中的抛售力量可能成为压垮骆驼的最后一根稻草,引发更大幅度的调整,甚至形成“卖盘引出更多卖盘”的螺旋反馈循环,对整个市场的稳定性构成冲击。

四、 建议

鉴于年底集中分红对市场的潜在冲击,构建一个更为平滑、健康的基金分红生态显得至关重要。核心思路是从引导基金公司转变分红理念入手,将分红从“年底的冲动”变为“常态化的机制”。

(1)建立常态化分红机制:监管机构可以出台指导性意见,鼓励基金公司在产品设计和基金合同中,设定更为规律、更高频次的分红条款,例如“季度分红”或“半年度分红”。这有助于将每年一次的巨额分红,平滑为四次或两次规模适中的分红,极大地分散单次分红对市场的冲击。通过制度设计,将分红从一个战术性、营销性的工具,转变为一个战略性、常规性的投资者回报安排。

(2)引导分红时点错峰:鼓励基金公司根据自身的投资策略、产品特性和对市场的判断,自主、灵活地选择分红时点,避免在12月至1月这个狭窄的时间窗口内“扎堆”。例如,对于周期性行业的基金,可以在行业景气高点兑现收益后进行分红;对于价值型基金,可以在获得稳定股息后安排分红。通过市场化的方式引导分红行为在全年均匀分布,是化解集中抛压的根本之道。

(3)加强信息披露与投资者沟通:基金公司应在其定期报告或临时公告中,更清晰地阐述其分红理念与政策,解释分红决策的考量因素。这不仅能提升透明度,也能帮助投资者理解分红背后的逻辑,避免盲目跟风或产生误解。

五、 结论

“年底红包雨”已成为中国公募基金市场一道独特的风景线。它在满足投资者短期现金需求、帮助基金经理锁定业绩方面发挥了显著作用,但其背后隐藏的对市场流动性的集中冲击与潜在的系统性风险,正日益引发市场的关注与警惕。数千亿资金在岁末年初的集中“变现”,无疑是对市场承载能力的一场年度压力测试。

从长远来看,一个成熟的资本市场,其内部的资金流动应当是平滑且可预期的,而非因日历效应而产生脉冲式的剧烈波动。推动公募基金分红从“年底惊喜”向“四季现金流”的模式转变,是市场走向成熟、稳健的必然要求。这不仅能有效化解年底的集中抛压,降低市场不必要的颠簸,更能引导投资者建立正确的投资观念,从追求短期的“红包”快感转向关注长期的、可持续的总回报。

这需要监管层以更具前瞻性的制度设计进行引导,鼓励分红机制的常态化与多样化;也需要基金公司承担起市场“稳定器”的责任,平衡好短期营销诉求与长期市场健康发展的关系;更需要广大投资者不断学习与成熟,以更为理性和长远的眼光看待分红这一资产处置方式。

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。