2025年最后一个月,这个板块有机遇?

随着25年收官进入倒计时,市场风格出现较大转变。自11月中旬起,大盘从之前的区间震荡转为破位回调。短短一周,上证指数跌破3900点整数关口,转而向5月线回踩。尽管后续几天出现短暂超跌反弹,但市场量能始终未能有效释放,全市场对未来不确定性仍充满担忧,投资者整体风险偏好趋于保守。在这种形势下,红利板块受到的关注逆势升温。不过,投资者之间分歧依旧显著。风格激进、追逐概念的技术派,将其视为短期攻守转换;坚守价值、长线长投的价值派,则坚信红利风格回归是本轮系统性慢牛的必然趋势。

正是基于这样的市场观察,本文将从市场风格切换、政策传导机制以及板块机遇三个维度,解析红利资产的配置窗口期。在市场回调引发的波动中,红利资产因其稳健特性备受关注,而反内卷政策的传导又为其发展注入新动力,银行、煤炭、钢铁等细分领域则蕴藏着潜在机会。

本文逻辑:

一、大盘连续回调,市场风格转向保守

二、反内卷政策传导有望年底生效,红利拐点信号渐次清晰

三、三大板块或领涨红利风格

一、大盘连续回调,市场风格转向保守

随着大盘持续回调,市场避险情绪升温,红利板块再度受到追捧。大盘自11月中旬开始出现明显回调,仅用一周的时间便跌破3900点,开始回踩5月线。这一跌势迅猛,技术形态上尽显凌厉之势,尤其到后面两天呈放量趋势,极端行情市场近300多家红盘,4000多家下跌。在这一波下跌过程中,市场避险情绪快速升温,大量资金抱团红利板块防守,对冲市场整体下跌的损失。另一方面,海外对AI泡沫的担忧迟迟不能消退,叠加美联储降息预期减弱,市场未来不确定性上升,资金开始寻求波动更小的标的,红利板块受到追捧。同时,临近年底收官,机构有较强的保业绩动机,整体风格偏保守,向红利板块倾斜。

估值钟摆回归,红利风格有较强的补涨效应。在本轮牛市前期,科技板块率先发力,成为市场的核心主导力量,市场随之进入“估值提升”阶段。在这一轮科技热潮中,红利风格却未受关注。因其资产多集中于传统行业,业绩增长平稳、缺乏高弹性,市场快速上扬时大幅跑输大盘,被称为“老登股”。快速拉升阶段市场风险偏好高,很多投资者觉得配置红利资产是浪费盈利机会,纷纷摒弃。牛市中期,市场驱动因素从流动性转为基本面支撑。科技板块前期过度炒作,估值过高,交易拥挤,市场热度开始降温。投资者逐渐回归理性,重新审视市场投资机会。此时,长期被忽视与低估的红利板块,凭借其稳定的现金流、高股息率以及较低的估值水平,重新进入投资者的关注范围。市场风险偏好下降时,红利板块作为价值投资典型,有望价值回归,走出补涨行情。

红利板块板块自身市值较大,是A股的基石,其温和上涨是本轮系统性慢牛持续的前提。A股市场市值构成中,小微盘股票超两三千家,但占A股总市值比重不足一半。与之对比,红利板块作为A股市场基石,多由大市值股票组成,在A股总市值中占比极高。因此,在过往牛市行情中,红利板块通常在涨幅方面显著落后于全市场。因其市值规模庞大,估值弹性小,实现大幅估值提升需大规模资金支撑。牛市中,投资者倾向投资弹性大的股票,其股价快速上涨的赚钱效应会吸引场外资金入场,形成正向反馈循环。然而,这种投资模式虽在短期内有助于推动牛市快速上扬,但容易引发市场情绪的自我强化,最终致使市场过热,形成非理性的疯牛行情。与以往几轮牛市不同,本轮牛市具有系统性慢牛的特征,长期投资者的持续入场以及十年一轮的资本市场改革,促使市场发生了结构性变革。红利风格资产担负着平抑市场波动,引导市场朝着健康、稳定的方向发展的使命。

二、反内卷政策传导有望年底生效,红利拐点信号渐次清晰

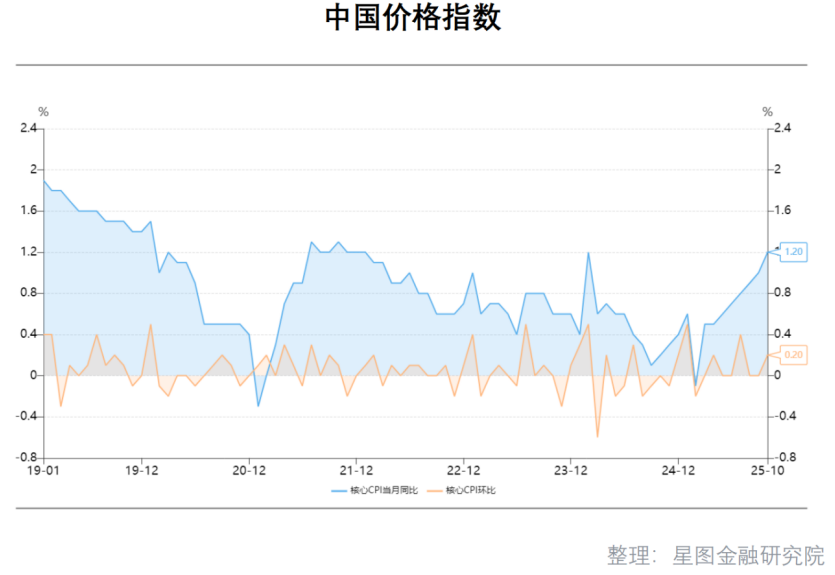

自反内卷政策推行以来,经过几个月的传导,有望在年底于产业端开始体现。自中央财经委部署“全国统一大市场”建设,反内卷政策进入“效果验证”阶段。中央财经委员会第六次会议强调“纵深推进全国统一大市场建设”,提出治理企业低价无序竞争、引导提升产品品质、推动落后产能退出,基本确立经济“政策底”。此前,多数工业品呈“强预期、弱现实”状态。“政策底”向“经济底”传导一般有时滞,政策及行业自律带来的供给收缩预期,仍可能催生波段性行情。2016年供给侧结构性改革时,政策底到经济底传导约6-9个月。当前,PPI负增收窄、CPI转正,显示中下游制造业价格中枢正在抬升。与10年前供给侧结构性改革相比,如今中下游优势制造业供需矛盾更突出。尤其钢铁、煤炭等传统周期行业,落后产能加速出清,行业自律协议推动供需再平衡,年底或许出现“量价齐升”拐点信号,盈利修复确定性增强。

反内卷政策的推行,使得A股整体盈利开始筑底,红利板块更将率先开启温和复苏。2025年三季度实际GDP同比增4.8%,前三季度累计同比增5.2%,全年5%经济目标有望达成,经济韧性支撑全A盈利结束四年下行周期。2025年,虽海外形势复杂、内部挑战多,但中国经济结构转型与动能转换持续推进,呈平稳增长态势。受供需政策推动,物价低位回升,CPI同比转正,PPI同比负增幅度大幅收窄。总量量价齐升,叠加低基数效应,全A营收和利润同比增速结束自2021年起连续4年的下行周期,开始反弹。随着统一大市场改革深化,经济要素配置将优化,供需格局持续改善,企业盈利有望进一步回升。从ROE看,A股即将系统性筑底。反内卷政策推动企业议价能力提升,红利板块成盈利复苏“先行指标”。银行不良率修复,资产质量改善利于业务发展;煤炭企业现金流创新高,盈利能力显著增强;钢铁行业吨钢毛利修复,景气度提升。

过去,市场对红利的关注多停留在“高股息避险”层面,但当前逻辑已升级为业绩拐点叠加避险属性的双重利好。从盈利能力来看,当前全AROE虽仍在底部区间,但已呈现企稳姿态。自2021Q2以来,全AROE经历了长达14个季度的下行周期,于2024Q4筑底后,在2025年小幅反弹。2022年上市公司因经济常态化预期扩产,可总需求复苏慢,供需失衡。这致使经济主体收入下滑、预期转弱,ROE三因子呈趋势性回落。随着反内卷政策推进,企业利润率先企稳,预期改善,杠杆率回升。供需平衡后,资产周转率有望带动ROE开启新一轮上行周期。7月以来,反内卷顶层设计出台,政策路径逐步清晰,需求侧政策也逐步加码。政策落地见效后,PPI有望结束磨底,延续回升态势,进而驱动利润端改善,修复经济主体预期,畅通经济循环。市场有望转向基本面驱动,慢牛趋势更稳固。随着反内卷与需求政策协同,经济供需格局有望再平衡。红利板块受益明显,年底或迎拐点开启温和复苏。

三、三大板块或领涨红利风格

在当前市场环境下,红利风格再度成为市场焦点,近期更是跑出超额收益。这背后,既是系统性慢牛进程中阶段性风格再平衡的必然结果,也是反内卷政策在产业端持续发力、逐步显现成效的直接体现。随着经济基本面的持续复苏回暖,红利风格的温和上涨有望贯穿本轮牛市的始终。在红利风格下,银行、煤炭和钢铁这三大板块,值得重点关注。

银行板块正迎来资产质量改善与估值修复的共振行情。从基本面看,银行板块资产质量企稳,不良贷款比率平稳,风险可控。部分城商行与农商行风险出清渐近尾声,为后续发展打基础。净息差压力边际缓解,多家银行调整经营策略,优化负债结构降成本,同时大力提升零售信贷占比,实现了息差的稳定。政策面上,金融支持实体经济力度加大,央行引导LPR下行降融资成本,还强化对中小银行资本补充支持,鼓励其以多种方式增强抗风险与资本实力。房地产风险化解与地方债务处置工作稳步推进,市场对银行表内资产质量担忧消退,信心逐渐恢复。从市场情绪看,银行板块高股息、低估值,在避险需求上升时受机构青睐。险资等长线资金持续增持银行股用于资产配置获稳定收益,加上公募基金近期持仓仍处低位,银行板块估值修复空间明确,上涨潜力大。

煤炭板块行情受供需错配与冬储需求驱动。当前煤炭行业供需格局趋紧,供给端因安全督察力度强化,主产地产能释放受限,11月中央应急管理部门进驻主产区安检,限制超产,10月规模以上工业原煤产量同比降2.3%,供给收缩预期增强。需求端北方集中供暖启动,电厂日耗煤量上升,工业用电需求逐步恢复,环渤海港口市场煤价坚挺,煤炭价格有望继续上涨。政策面上,“反内卷”政策持续推进,进口煤性价比降低,国内煤炭企业市场份额有望扩大。市场情绪层面,煤炭板块高股息属性吸引了大量避险资金的配置,机构普遍看好PPI转正周期下煤炭板块的盈利修复。冬储补库预期升温提振市场信心,煤炭板块未来有望上涨。

钢铁板块呈供给收缩与制造业需求回暖双向改善态势。基本面来看,行业供需格局边际改善。供给端,产量压减政策实施,产能利用率环比下降,日均铁水产量减少,行业“反内卷”自律倡议推动产能优化,供给受控。需求端,制造业用钢增长强劲,机械等行业高景气,需求持续增加,叠加基建投资稳中有升,支撑钢材消费韧性。库存方面,社会与厂内库存同步下降,去库节奏加快,市场供需更平衡。政策面上,超低排放改造加速,环保要求提升促使落后产能退出,行业结构优化。出口关税政策优化释放海外需求,为钢铁企业拓展市场。市场情绪层面,钢铁板块低估值,在供给收缩与成本支撑下,盈利修复预期升温,估值重塑空间打开。

参考资料

[1]风格的巨轮继续滚动——2026年A股投资策略展望|东吴证券

[2]洪灝最新观点:中国牛市有基本面支撑,第五浪将涨到你不信

[3]【广发宏观郭磊】经济温差缩小,资产叙事收敛:2026年宏观环境展望

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员张思远。

编辑:胡伟

(作者:星图金融研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。