林清轩或将港股敲钟,上半年收入、净利约翻倍

21世纪经济报道记者 陈归辞

国货美妆品牌林清轩,有望不久后在港股敲钟上市。

近日,林清轩通过港股上市聆讯。在完成后续路演与公开招股等环节后,公司即将登陆港股资本市场。

从2003年成立之初卖25元一块的手工皂,到近十年来走上高端化道路,毛利率高达80%以上的大单品山茶花精华油卖出与香奈儿等国际大牌相当的价格,林清轩的品牌升级之路可谓成功。

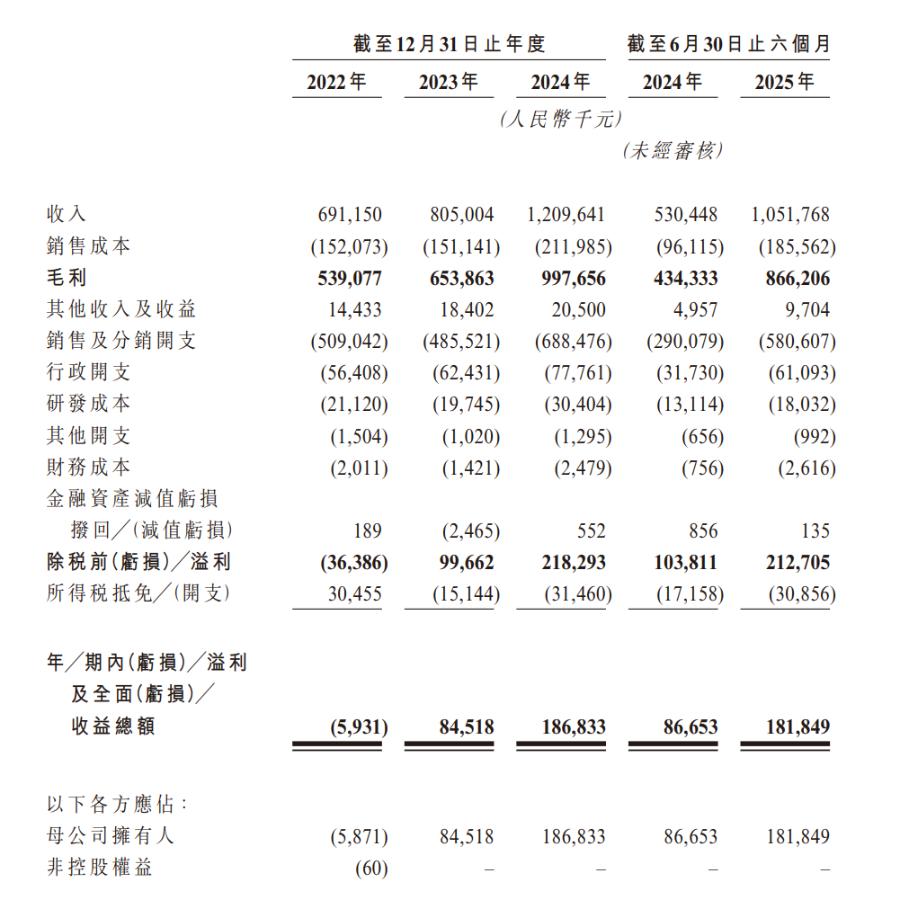

近年来,林清轩的业绩增长迅猛,收入从2022年的6.91亿元增长至2023年的8.05亿元与2024年的12.10亿元,年复合增长率达32.3%;同时,公司扭亏为盈,净利润从2022年亏损593万元转为2023年盈利845万元,2024年盈利进一步增长121.1%至1.87亿元。

2025年上半年,林清轩的收入更是同比大增93%至10.52亿元,净利润也大增120%至1.82亿元,实现净利率17.3%,毛利率则高达82.4%。

业绩高速增长的背后,林清轩的营销开支同样处于高位,2025年上半年销售及分销开支占比高达55.2%,这也与国货美妆行业整体“重营销”的情况相符。

(图源:林清轩招股书)

“红山茶护肤”

“山茶花”“以油养肤”“高端护肤”已成为林清轩品牌的鲜明标签。

在林清轩天猫官方旗舰店上,一瓶30毫升的山茶花5.0精华油,正价为819元,折后价为599元,价格比肩娇韵诗、香奈儿等国际品牌的精油产品。

作为林清轩的核心大单品,山茶花精华油自2014年推出以来至2025年上半年已累计销售逾4500万瓶。

而作为林清轩的最大品类,精华油这一单一品类于2025年上半年贡献了林清轩总收入的45.5%;在过去三年中,其在总收入中的占比也始终在30%以上,且占比逐年上升。

除了精华油外,林清轩230个SKU中还涵盖面霜、爽肤水、乳液、精华液、面膜及防晒霜等,山茶花成分作为核心原料贯穿全线。面霜、乳液及爽肤水是林清轩的第二和第三大品类,在总收入中的占比分别约为15%与10%。

回看林清轩的发展历程,一个“红山茶护肤”的叙事,撑起了其品牌价值的跃迁与市场扩张。

林清轩创始人孙春来早年从事海外化妆品牌在中国的代销,2003年非典期间公司倒闭,四个月后,他于同年创立了林清轩。

林清轩早期走的是小护肤品路线,主打手工皂、芦荟胶等天然小护肤品,最出圈的手工皂一块卖25元,与“高端”毫不沾边。

2012年成为林清轩的关键转折点。在品牌故事里,这一年,孙来春发掘了中国红山茶花的护肤价值,随即决定将山茶花定为品牌主打核心,第一代山茶花精华油由此诞生。

2015年,孙来春果断推动林清轩走上高端化路线,砍掉了其他品类,全力下注山茶花精华油以及相关的SKU,从此开始向高端化迈进。

2018年,林清轩启动“中国高端护肤品牌”品牌战略,将品牌定位升级为“林清轩山茶花焕肤修护专家”。2023年,品牌再次迭代定位,升级为“山茶花抗老修护专家”,并围绕品牌LOGO、产品包装、门店体验层面等维度展开全方位升级。

近几年来,护肤品市场兴起“以油养肤”风潮,林清轩凭借对这一赛道的精准押注,叠加“山茶花”植物精油的独特标签,驶入发展快车道。

招股书显示,作为品牌的核心增长引擎,2024年及2025年上半年,林清轩精华油品类收入分别为4.48亿元及4.79亿元,同比分别激增57.6%及176.3%。

在核心大单品与其他品类产品的推动下,林清轩的总收入也持续攀升,2024年总收入同比增长50.3%至12.10亿元,2025年上半年同比激增93%至10.52亿元。

与此同时,高毛利产品收入增长、更有效的促销策略与成本控制措施,带动其盈利能力持续走强。2024年,林清轩的净利润同比大幅增长121.1%至1.87亿元,2025年上半年同比增长120%至1.82亿元;净利率由2023年的10.5%升至2024年的15.4%,2025年上半年进一步升至17.3%。

线上渠道扩张至占收入愈65%,销售费用占比增至55.2%

林清轩高端化之路的成功,离不开差异化的赛道选择、精准的品牌叙事构建,同时也有赖于渠道扩张与营销资源的大量投入。

渠道方面,招股书显示,截至2025年上半年,林清轩已在全国布局 554 家门店,其中超95%选址于核心商圈购物商场,且以直营模式为主。

线上渠道持续扩张,近年来已成为林清轩收入增长更重要的来源。2022至2024 年,其线上收入占比从45.2%逐年攀升至59.1%,2025 年上半年更冲高至65.4%,显著超过同期线下收入占比。

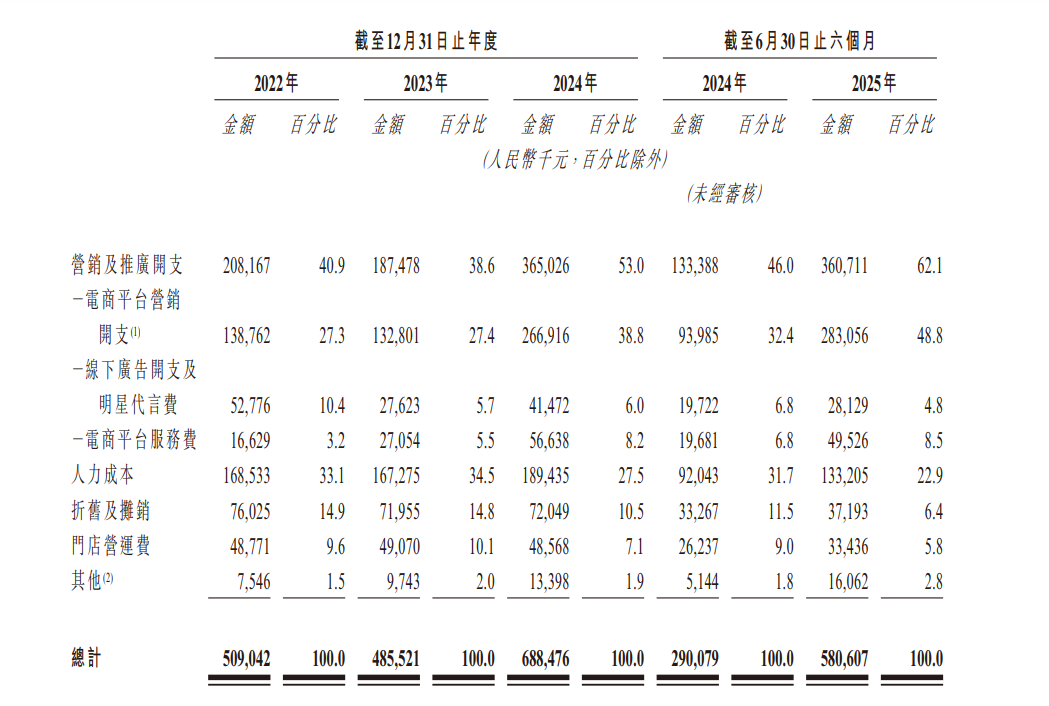

随着品牌不断加大线上渠道的投入力度,林清轩的销售开支亦随之显著走高。

招股书显示,林清轩的营销及分销开支从2023年的4.86亿元增长41.8%至2024年的6.89亿元。其中,营销及推广开支从2023年的1.87亿元增长94.7%至2024年的3.65亿元,而该项中,占据大头的电商平台营销开支增幅达101%。

(图源:林清轩招股书)

2025 年上半年,林清轩销售及分销开支达5.81亿元,占当期总营收的55.2%。

尽管国货美妆行业普遍存在营销开支高企的现象,但这一占比仍处于相对偏高水平,与上美股份、丸美生物、自然堂大致持平,而高于毛戈平的45.2%及珀莱雅的49.6%。反观国际美妆巨头,其营销费用占比则大多稳定在30%-40%的区间。

整体来看,借力“以油养肤”赛道东风,林清轩的营销投入有效撬动增长,实现了在营收与盈利层面的双重回报。

展望后市,财通商社首席分析师耿荣晨在接受21世纪经济报道采访时表示,之前化妆品市场热度主要在化妆品成分和原料层面,例如早C晚A、重组胶原蛋白的成分迭代。植物精油赛道当前国内消费者有明确需求,虽然当下热度不是特别高,但未来几年有望迎来供需两热的局面。

(作者:陈归辞 编辑:卜羽勤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。