如何看待日本央行加息?

美联储降息刚落地,日本央行加息又要来了。

12月19日,日本央行即将公布年内最后一次利率决议,市场普遍预期政策利率将从当前的0.5%上调25个基点至0.75%。

这可能是造成近期全球股市特别是亚太市场显著波动的重要因素。

日本央行加息关乎到全球市场的流动性。

原因在于日本长期低息,甚至一度负利率,这催生了大量的“套息交易”——在低利率的日本借低息日元,再兑换成美元、欧元去投资欧美股市、债市、新兴市场等。

因此,若日本进入加息周期(利率上升、日元升值),套息交易资金(尤其是高杠杆投资者)将遭遇利率和汇率双杀,迫使部分资金逆转套息交易,换回日元,进而导致美元乃至全球流动性的收紧。

可能很多人还对日本央行去年的那次加息“黑天鹅”记忆犹新。

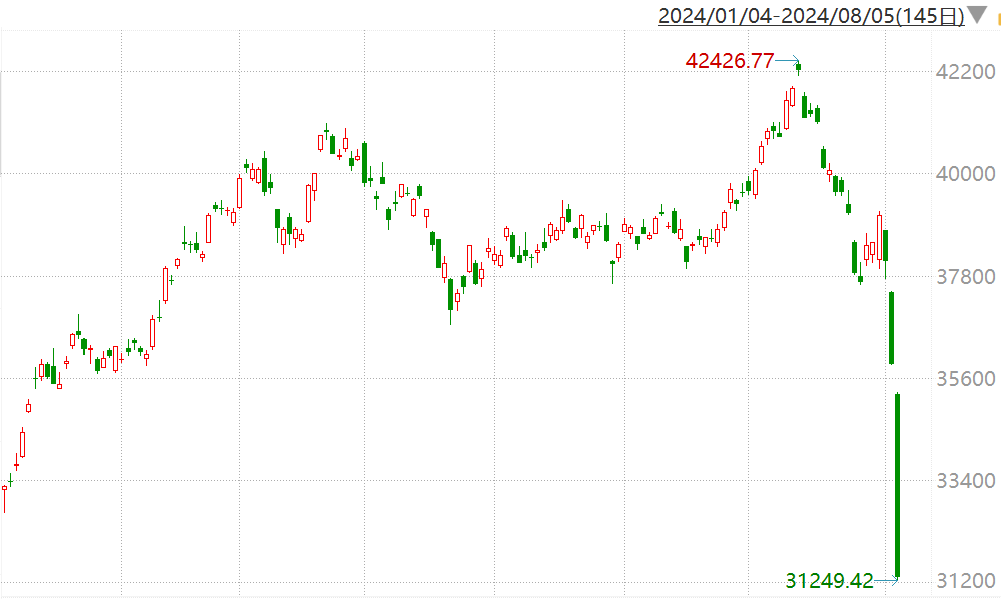

2024年7月31日,日本央行将0%至0.1%的政策利率调整至0.25%。

接下来的三个交易日(8月1日、8月2日、8月5日)日经225指数连续大跌,特别是8月5日,日经225指数大跌12.4%,一度熔断,创历史最大单日跌幅。

也顺便带崩了全球股市。

日经225指数走势

数据来源:Wind

不过,对于这一次日本央行加息或许不用过于担心。

和2024年7月31日那次加息相比,目前的情况还是很不一样的:

一是2024年7月的加息之所以对全球市场影响较大,还叠加了美国非农就业数据大幅不及预期所引发的对美国经济衰退的恐慌。

而当前市场对美国经济预期比较平稳,美联储降息落地对市场情绪也有提振。

二是2024年7月前做空日元交易不断加码,2024年7月9日日元投机性净空头头寸182033张,为历史空头最高位。日本央行加息导致日元汇率回升,逆转套息交易。

作为对比,截至2025年10月21日衍生品市场头寸做多日元,和2024年7月大规模做空日元的交易方向相反。

三是2024年7月31日日本央行是超预期加息,因为7月22日隔夜指数掉期数据显示市场预期7月31日央行加息概率仅为37.6%。

而此次市场预期已充分定价日央行12月加息,截至12月4日,隔夜指数掉期数据显示市场对日央行12月加息的预期概率高达91.5%。

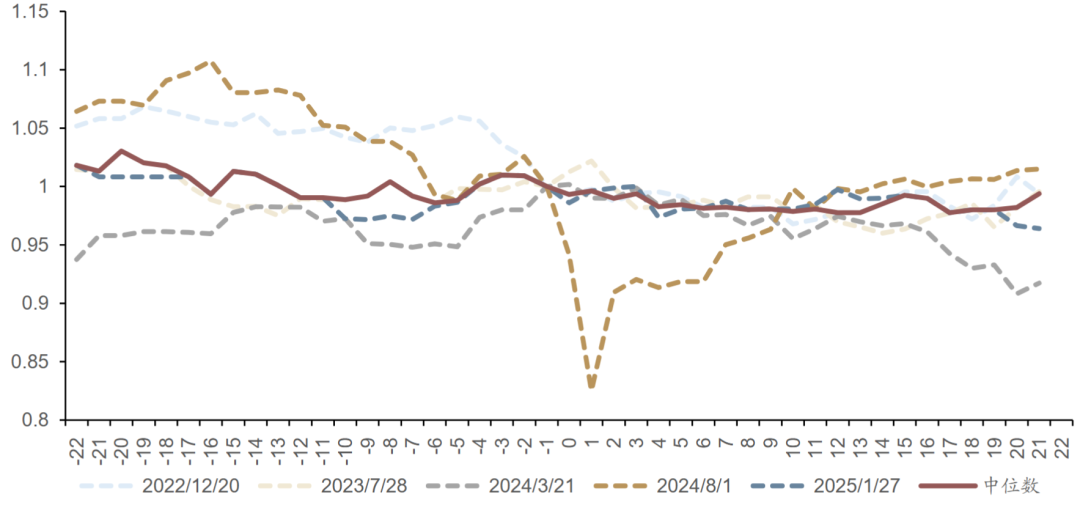

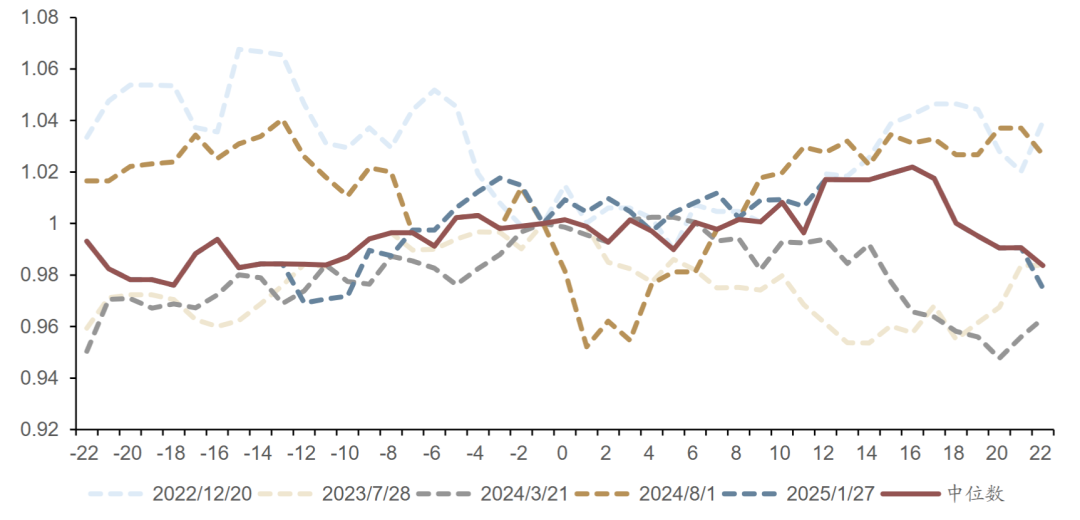

如果再把时间拉长,广发证券复盘了2022年以来5次日本央行货币政策收紧事件后,日元对美元汇率、日美股市的表现。

日元对美元汇率在日本央行收紧货币政策前后表现

数据来源:Wind,广发证券

日经225指数在日本央行收紧货币政策前后表现

数据来源:Wind,广发证券

标普500指数在日本央行收紧货币政策前后表现

数据来源:Wind,广发证券

仅有2024年7月31日的超预期加息造成了市场剧烈的波动,2024年3月和2025年 1月的加息,市场都显得波澜不惊。

而且汇率、股市等资产的主要波动多发生在加息落地前,落地后反而趋于平稳。

对于A股来说,日本央行加息产生的更多的可能是短期情绪方面的扰动。

面对近期的波动调整,一些投资者感到迷茫和不安,这完全可以理解。但请记住,股市调整是常态而非例外。

当下A股整体估值并未极端高估,权益资产的性价比可能依然较高。随着上周美联储降息落地以及两大关键会议的政策定调较为积极,A股积极因素仍不少,春季行情或依然可期。

参考资料:

浙商证券,《日央行加息不会复制去年8月恐慌》,20251207

广发证券,《日本加息:全球流动性“压力测试”与大类资产分化》,20251207

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。