21世纪经济报道记者 焦文娟

2025年末的中国车市,站在了历史性的岔路口:新能源渗透率持续攀升,市场主导权已然切换;存量竞争下的“内卷”从终端产品延伸至供应链上游,成本与技术的博弈愈发激烈;海外出口单月突破70万辆,全球化竞争迈入体系对抗新阶段……

这场“冰与火”交织的变局,宣告车市正式告别普涨的“顺风时代”,正式迈入技术、生态与全球化的多维博弈新阶段。

乘联分会的数据给出直观印证:2025年11月全国乘用车市场零售222.5万辆,同比下降8.1%,环比下降1.1%。

增长动能明显放缓,但结构性替代的速度正在加快。

当月,燃油车零售量同比下滑22%,纯电车型则逆势增长9.2%。一减一增间,将新能源车零售渗透率推至59.3%。至12月中旬,该数值进一步攀升至62.3%,新能源已彻底从“半壁江山”迈向“绝对主导”。

“过去几年打的是顺风战”,比亚迪董事长王传福在近期的临时股东大会上坦言。行业普遍意识到,依赖大盘增长的阶段已经结束。

风停之时,真正具备技术纵深、成本控制与全球化布局能力的企业,也正迎来驶向更开阔水域的契机。

与此同时,中国汽车出口在11月历史性突破70万辆,标志着出海竞争已从贸易导向的1.0阶段,进阶至本地化生产、产业链协同与服务生态输出的体系化出海2.0时代。

渗透率破局后,市场进入“近身肉搏”

成为市场主力后,新能源汽车行业的竞争已告别增量狂欢,转入存量博弈的“近身肉搏”。较量的维度不再局限于产品与销量,更延伸至技术迭代、生态构建与组织效率的全方位比拼。传统“强者恒强”的定律被打破,新旧势力的座次在电动化与智能化浪潮中被快速重排。

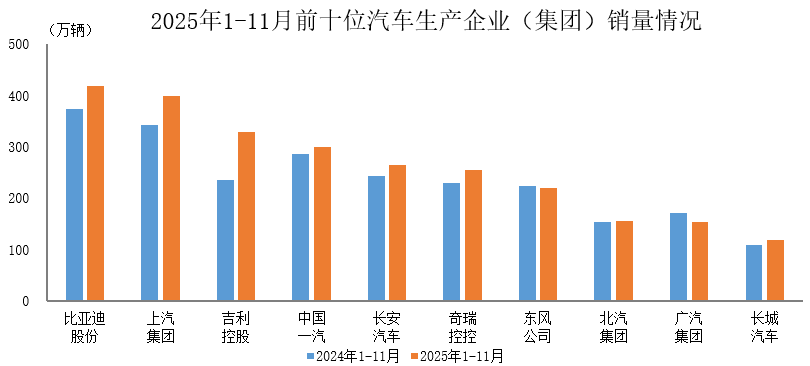

曾经一骑绝尘的“自主一哥”比亚迪,在2025年感受到明显的追赶压力。今年11月,其国内销量34.83万辆,同比下滑26.81%。王传福将原因归结于技术领先度的周期性下降与行业同质化加剧,“目前技术不够领先”,他坦言,“技术领先是有期限的,最多十八个月。”

行业同质化加剧已让头部企业的“护城河”面临考验,也印证了“技术迭代速度决定市场份额”的新竞争逻辑。

传统车企的转型加速度,进一步加剧了竞争烈度。吉利凭借银河系列在主流市场的精准布局,今年前11个月新能源销量超150万辆,新能源渗透率达到60.5%,彻底摆脱“燃油车依赖”。

奇瑞的跃升同样亮眼。乘联分会数据显示,2025年11月奇瑞首次跻身新能源厂商批发销量前三,同比增长54.0%、环比增长6.3%,市场份额达6.5%。其集团层面数据更显示,11月新能源销量11.68万辆,同比增长50.1%,1-11月累计销量81.47万辆、同比增幅69.4%,实现“四连涨”的同时创下历史新高。这一成绩背后,是奇瑞“全细分覆盖”的产品策略,其已在10万到40万元价格带形成无死角覆盖,有效规避了单一市场波动风险。

更值得关注的是传统巨头的“大象转身”。在2024年被比亚迪以26万辆的销量差距挤下“年度销量18连冠宝座”的上汽集团,在今年前11个月已将销量差距缩小至约8万辆,体系化转型开始释放巨大能量。其通过整合旗下荣威、MG等品牌的新能源资源,在海外市场与本土市场同步发力,印证了“传统制造体系+供应链能力+电动化改造”的复合竞争力。

(图源:中国汽车工业协会)

科技跨界玩家的入局,则让战局更趋复杂。

最具颠覆性的是华为生态的扩张。通过引望技术平台,华为以乾崑智驾、鸿蒙座舱等为核心,以“技术赋能+生态合作”模式,与东风、广汽等车企展开深度协同,分别共创“奕境”“启境”品牌。这不仅是产品层面的竞争,更是产业合作模式与生态控制权的重塑。

华为计划在2026年实现从15万到100万价格区间的全覆盖,其生态输出能力正迫使车企重新思考自身定位——是加入联盟共享技术,还是加速全域自研构筑壁垒?

小米则凭借“人车家全生态”打法,不仅实现销量快速上量,更推动了行业营销与用户运营模式的变革,让“生态协同”成为新的竞争维度。

造车新势力的阵营分化则进一步加剧。

理想的增程“护城河”遭遇众多对手冲击,蔚来在坚持高端换电路线的同时承受盈利压力,小鹏在内部变革与产品线调整中寻找新发力点。

然而,在理想、蔚来、小鹏分别面临技术路径、盈利模式与产品线调整的挑战之时,零跑则以垂直整合与成本控制能力,验证了差异化生存路径的可行性。

“谁都是战战兢兢,谁都想行稳致远。”小鹏汽车董事长何小鹏的感慨,道尽了行业在不确定性中的集体心态:“一年前,我们很难想到现在的变化,一年后也很难想到,我觉得变局特别多。唯一敢确定的是,竞争会更加残酷。”

出海远征,中国车企打响“体系战”

当国内存量博弈进入深水区,海外市场成为车企突破增长天花板的关键战场。中汽协数据显示,2025年1-11月,中国汽车出口634.3万辆,同比增长18.7%。按此趋势,全年出口突破700万辆已无悬念。其中,新能源汽车出口同比增长一倍,占比持续提升,成为拉动出海的核心动力。

更重要的变化在于出海逻辑的升级。中国汽车的全球化,已经从单纯追求贸易量的出海1.0阶段,迈入了涵盖本地化生产、产业链协同与服务生态输出的出海2.0时代。这意味着竞争已升维为体系与体系、生态与生态的直接对抗。

不同车企的出海策略,清晰勾勒出“体系作战”的多元路径。

比亚迪的出海呈“舰队”形态。在泰国,其罗勇府工厂已实现本地化生产;在欧洲,正筹建多个整车工厂;在拉美,启动了新能源乘用车生产基地建设。从整车、电池到电机、电控,比亚迪试图复制其在国内的垂直整合优势,在海外构建一个相对闭环的产业生态。比亚迪在11月海外销售13.2万辆,同比增长297%;1-11月海外销量超过91万辆,2026年更定下“海外销量突破 160 万辆”的目标。

奇瑞以“技术出海”锚定高价值市场。2025年11月奇瑞集团出口13.67万辆、同比增长30.3%,连续七个月单月出口破10万辆,1-11月累计出口119.96万辆。其高端产品的海外认可度持续提升,Tiggo8插混版在英国上市两个月即获“年度车型”、通过欧洲E-NCAP五星认证,纵横G700登陆迪拜后获多家国际媒体认可,标志着中国车企已具备突破海外高法规市场的能力。

长城汽车以“ONE GWM”战略推进全价值链生态出海,构建巴西、泰国、俄罗斯三大全工艺生产基地,覆盖170多个国家和地区、超1400家渠道。2025年1-11月海外销量44.9万辆,占比37.4%,11月以5.73万辆创历史新高、同比增长32.7%。其核心技术Hi4混动体系同步出海,巴西工厂作为拉美战略支点辐射周边市场,新能源车型海外占比超40%,实现从“产品出口”到“生态扎根”的跨越。

新势力车企的出海则带着鲜明的“模式标签”。

如蔚来汽车的出海就伴随着其独特的“用户企业”模式和换电体系。在进入德国市场时,蔚来同步启动了换电站网络的铺设。这种将重资产运营模式同步出海的策略,短期内带来巨大压力,但长远看,旨在建立一条基于能源服务的差异化护城河。

零跑继续以轻资产模式出海。其借助与Stellantis集团的合作,在全球市场完善销交服体系。零跑汽车创始人朱江明在零跑汽车成立十周年的内部信中透露,2025年零跑汽车累计拓展35个海外市场,海外门店超过800家,全年海外交付有望破6万辆。未来将从“出海卖车”向“出海造车”升级,实现与当地产业的深度融合。

中国电动汽车百人会理事长张永伟指出,汽车产业出海将实现规模跃升、区域拓展与模式升级,“整车+智能化+电池+零部件+服务”生态协同的出海模式正加速推进。而这,也正是出海2.0时代的核心逻辑。

但远征之路并非坦途:欧盟反补贴调查、东南亚本地化率要求等政策壁垒仍在,合规与本地化运营成为关键挑战。

“中国汽车出海最需要解决的是合法合规。法律是红线,谁都不要触碰。”长城汽车总裁穆峰的警告颇具警示意义。奇瑞董事长尹同跃也直言“降价是饮鸩止渴”,强调海外市场应靠品质与服务赢得尊重。生态出海的成功,基石在于对当地规则与长期价值的敬畏。

罗兰贝格全球高级合伙人兼大中华区副总裁、亚洲汽车业务负责人郑赟给出了更理性的预测:到2030年中国汽车海外销量规模可达750万至1000万辆。但未来1-2年,受海外库存、本地化产品开发与建厂周期等因素影响,出海进程可能会进入一个短暂的平台期,正在考验的是车企生态体系的长期运营能力。

2026年政策换挡下的增长考题

在“总量见顶”的行业共识下,2025年底的两项关键政策调整,为2026年的市场格局埋下变数,也推动行业增长逻辑从“政策驱动”向“价值驱动”根本转换。

购置税政策调整是最受关注的变量。自2026年1月1日起,新能源汽车购置税免征政策将调整为“减半征收”,并设置1.5万元的减免上限,插电混动车型享受优惠的纯电续航门槛也从43公里提升至100公里。

这一调整直接倒逼车企加速成本控制与供应链优化,多家车企已启动“囤电”大战,通过锁定电池供应、优化采购成本应对政策变化。何小鹏透露已与电池厂商深度协商,印证了核心零部件供应链协同在政策调整期的关键作用。

另一项关键政策是国家市场监管总局12月12日发布的《汽车行业价格行为合规指南(征求意见稿)》,核心是解决产业规模化阶段的过度竞争与无序竞争问题。背后直指行业“增收不增利”的核心困境。“行业亟需探索‘高盈利、高科技、高价值’的新发展模式。”张永伟的观点,道出了政策调整的深层意图:推动行业从“规模扩张”转向“高质量跃迁”。

在此背景下,各机构对2026年市场预期趋于理性:国内汽车销量预计微增,新能源汽车渗透率仍将提升,但增速放缓。存量竞争的本质没有改变,增长将更依赖结构性机会与运营效率。

中国汽车流通协会副秘书长郎学红认为,“在政策逐步退出的背景下,2026年实现3%的增长是可以接受的正常水平,我们也没有对明年设定更高的增长预期。”

“2026年是中国汽车产业从‘规模扩张’向‘高质量跃迁’的关键一年,新能源汽车是基本盘,核心看点在于技术、模式与全球化的深度落地。”张永伟预测2026年国内汽车销量将超2820万辆,同比微增2%;新能源汽车销量(含出口)有望达2000万辆。

瑞银投资银行中国汽车行业研究主管巩旻则表示,即使征收购置税,电动车渗透率仍将提升6个百分点,但增长势头会放缓,长期结构性增长机会集中在海外拓展与高端化升级。

面对政策换挡与市场转型,主流车企从国内、海外双线发力,为接下来的深度竞争储备核心能力。

国内市场聚焦产品迭代、技术落地与成本优化。比亚迪以“高端突破+走量巩固”双线推进,扩充主力车型矩阵并强化腾势豪华属性;长城汽车提升新能源渗透率,扩大Hi4混动技术应用并补位细分市场新品;吉利延续“油电双线”,下放智能化配置抢占增量;奇瑞完善混动/纯电谱系,覆盖10 万-40万元多场景需求;长安锚定300万辆总目标,靠产品扩容巩固头部地位。

新势力与科技玩家同步发力。蔚来加密换电网络、落地高阶智驾;小鹏深化电池供应链协同、优化产品线;理想将继续补齐纯电短板;零跑向着“年销百万辆”目标冲刺,提出“技术持续创新、品质做到极致、加速海外市场拓展、保持组织高效敏捷”四大核心策略;华为智能汽车生态则通过“鸿蒙智行+启境+奕境”多品牌矩阵,2026年将推出超10款新车补齐产品布局。

海外市场则主打本地化与体系输出。比亚迪聚焦欧洲、东南亚、拉美三大核心市场的本地化生产体系建设,计划提升巴西工厂产能至20万辆/年、加速欧洲整车工厂落地;长城汽车深化“技术出海”,扩大Hi4智能四驱电混技术应用范围,以巴西工厂为支点辐射拉美市场,完善170多个国家和地区的销售网络;蔚来持续推进欧洲换电体系本地化,强化“整车+能源服务”的差异化生态;零跑则从“出海卖车”向“出海造车”升级,深化与Stellantis 集团合作,推动与当地产业的深度融合。

2025年,中国车市在动能切换中告别高增长叙事;2026年,在政策调整、存量博弈与全球化深化的多重考验下,行业将进入真正“拼内功”的阶段。

对于车企而言,能否在国内“卷”出技术与生态的护城河,在海外“闯”出可持续的运营体系,将决定其在下一个周期中,是成为深水区的航行者,还是搁浅者。

风停了,但真正的航程才刚刚开启。

(作者:焦文娟 编辑:张明艳)