2月A股展望:市场逻辑,又变了!

2026年1月的A股市场,以一场高度分化的结构性行情拉开了序幕。市场整体呈现上行态势,万得全A指数上涨5.83%,上证指数涨幅为3.76%。然而,平静的水面之下,是成长与价值、大盘与小盘之间显著的风格切换。资金的选择清晰而坚决,推动市场形成了“小盘成长占优,大盘价值承压”的格局。

这种分化在主要指数上得到充分展现。以科技创新和中小盘为代表的指数表现突出。DeepSeek指数以13.84%的涨幅领先,科创100与科创50指数紧随其后,分别上涨13.83%和12.29%。中证500指数上涨12.12%,中证2000与中证1000指数也录得超过8%的涨幅。相比之下,大盘权重指数表现相对滞后。沪深300指数上涨1.65%,而中证A50指数仅微涨0.45%。这一显著的涨幅差异,直观反映了市场风险偏好向高弹性领域集中。

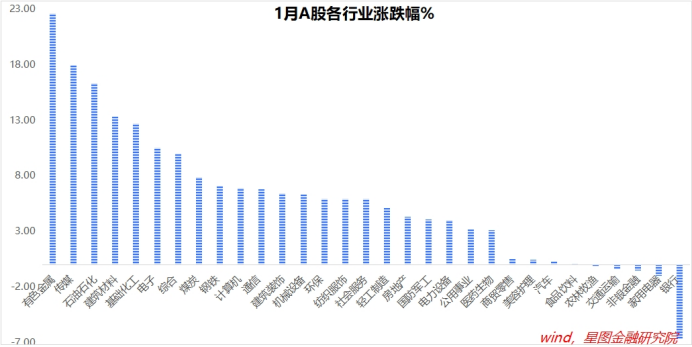

行业板块的表现进一步强化了上述结构性特征。领涨阵营集中而明确,有色金属行业以22.59%的月度涨幅领跑市场,传媒、石油石化分别上涨17.94%和16.31%,建筑材料、基础化工行业涨幅也均超过12%,共同构成了以资源品和科技成长为核心的驱动主线。

反观市场的另一侧,部分传统行业板块则出现明显调整。银行行业以6.65%的跌幅居首,家用电器、非银金融、交通运输、农林牧渔等行业也小幅收跌。其背后,除了宏观预期与行业基本面因素外,资金面的结构性变化是关键推力。

从资金面角度看,科技与周期板块的强势行情产生了显著的“跷跷板效应”,活跃资金从银行、消费等防御性板块持续流出,转而追逐高弹性的科技成长行情。此外,为平抑市场过快上涨,相关机构通过减持部分大盘权重ETF进行适度调控,这一举措客观上也使银行、食品饮料等大盘权重行业遭遇了阶段性的流动性压力与错杀。

回顾2026年1月的A股市场,其实际走势与月初主流券商的普遍展望出现显著背离。机构基于“再平衡”逻辑普遍推荐的防御性板块表现平淡,而有色金属与传媒等高弹性品种则成为领涨市场的主线。这一预期差的形成,是宏观环境、产业趋势与市场资金行为等多重因素共同作用的结果。

首先,全球流动性宽松的力度超出市场预期。美联储降息周期的确立与弱美元趋势的深化,共同驱动全球资本进行再配置。资金从部分传统资产流向大宗商品和新兴市场,为以有色金属为代表的资源品提供了关键的宏观支撑。

其次,地缘政治不确定性直接催生了强烈的避险需求,主导了市场行情。1月以来,国际局势的波动显著推升了市场的避险情绪,资金向黄金、白银等传统避险资产集中。国际金价一度突破每盎司5600美元的关键关口,银价也最高攀升至121.8美元/盎司。贵金属价格的强势表现,不仅形成了独立的市场热点,更从情绪和比价逻辑上,强化了有色金属板块的整体上涨趋势,成为重要的行情催化剂。

与此同时,明确的产业趋势提供了基本面支撑。太空光伏、AI算力等前沿领域的快速发展,实质性提升了对铜、稀土等关键金属的中长期需求预期,使相关板块获得了坚实的成长逻辑。

反观国内,部分经济数据表现疲弱。1月CPI翘尾因素为0%,反映出消费复苏仍面临压力,这使得大消费板块的业绩修复预期有所减弱。

最后,市场内部的资金流向强化了风格分化。科技与资源板块持续的赚钱效应,吸引了大量活跃资金,导致金融、消费等领域的资金被动流出。此外,监管层为维护市场平稳运行而采取的一些常规操作,也在短期内对部分大盘权重股的流动性产生了影响。

总而言之,1月行情是由“全球流动性、地缘风险、产业变革”这三个超出年初普遍预期的变量共同驱动的,并与市场内部的结构性资金流动相互叠加,最终形成了与初期保守判断不同的市场格局。

展望2月A股行情,“指数区间震荡、板块快速轮动”有望成为市场阶段性核心特征。这一判断主要基于当前市场所处的政策环境、资金结构以及时间窗口等多重因素。

一方面,经过1月的阶段性上涨,市场继续单边上行的动力有所减弱。从资金面观察,年初机构配置资金的集中流入速度已逐步放缓,同时逆周期调节措施持续显效,部分宽基ETF出现资金净流出,对权重股表现形成一定压制。政策层面,监管层近期多次强调“拒绝题材炒作”,引导市场走向理性交易与价值投资,对“慢牛”行情的关注也意味着指数难以快速大幅拉升。

另一方面,受春节长假影响,2月实际交易日较为碎片化,市场缺乏持续塑造单一主线的环境。与此同时,多个产业板块近期均具备具体而明确的事件性催化因素,为板块轮动提供了条件。

其中,AI应用领域的核心事件是DeepSeek计划于2月中旬发布新一代旗舰模型,其在代码生成等关键能力上的突破备受期待,有望成为板块情绪的关键催化剂。与此同时,人形机器人产业将迎来一次国民级曝光——2026年央视春节联欢晚会已成为多家头部企业产品的集中展示舞台,或将显著提升市场关注度。此外,半导体与算力板块持续受益于国产化进程,贵金属价格中长期支撑逻辑仍在,大消费则进入传统的春节动销验证期,而非银金融板块在低估值与业绩预喜的背景下也具备修复空间。这些丰富且接踵而来的产业动态,预计将有效维系市场热度,推动资金在各板块间有序轮动。

进一步向后展望,春节假期结束后,市场面临的节假日避险效应将逐步消散。叠加3月初全国两会临近,产业政策催化窗口即将打开,高端制造、服务消费等对政策敏感的方向有望获得更多关注。

从历史经验看,流动性充裕是“春季躁动”行情的重要支撑,当前险资“开门红”、居民储蓄迁徙以及外资回流等因素仍然存在,叠加上市公司年报业绩预告进入密集披露期,业绩确定性较强的细分领域预计将持续吸引资金配置。因此,春节后市场有望在政策与业绩双轮驱动下,进入本轮“春季躁动”的后半程。

综合而言,在当前时点,投资者仍可保持相对较高的仓位水平,但在配置上应更加注重均衡,避免过度集中于单一方向。可沿“政策催化+业绩改善”主线,关注AI应用、半导体、证券保险及消费板块中的龙头公司,同时也可左侧布局新能源、高端制造等潜在两会受益领域。

在操作上,鉴于轮动节奏可能较快,应避免频繁调仓,保持持股耐心,利用市场波动进行结构性调整,静待节后新一轮行情的展开。需注意的是,短期需关注监管政策对题材炒作的规范力度、节前后市场流动性变化以及重要经济数据的验证情况,适时做好风险应对。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员薛洪言。

编辑:胡伟

(作者:星图金融研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。