海归博士喜迎第三个IPO 澜起科技上市首日暴涨超六成

2026年2月9日,被业界誉为“IC设计海归第一人”的科学家杨崇和,带着澜起科技(06809.HK)登上了港交所的上市大厅。

这是他继2013年登陆纳斯达克、2019年登陆科创板后,第三次带领企业完成IPO。

从电视机顶盒芯片起步,到做大内存接口芯片,杨崇和一路将澜起科技推向内存互连芯片全球第一的宝座,公司2024年市占率高达36.8%。

近年来,AI需求带动全球存储市场大爆发,澜起科技市值、业绩双突破。在此轮港股IPO中,澜起科技以每股106.89港元的上限定价,所得款项净额69.05亿港元,公开发售接获707.3倍认购。

此外,澜起科技还引入了阵容强大的基石投资者,JPMIMI、UBS AM、Yunfeng Capital、Alisoft China、华勤通讯、中邮理财等17名全球基石投资者合共认购3282.8万股,占发售总数的49.82%。

上市首日,澜起科技开盘涨57%,截至收盘,涨幅扩大至63.72%,公司总市值已超过2000亿港元。

海归博士的三次IPO

现年68岁的杨崇和,是业内公认的“IC设计海归第一人”。

在美国俄勒冈州立大学电子工程博士毕业后,杨崇和先后在美国国家半导体、英特尔等巨头担任核心技术岗位。1994年,已经在硅谷芯片公司工作5年之久的杨崇和决定回国,这一决定让很多人都不理解。

当时的硅谷是芯片工程师最向往的地方,而国内半导体设计领域几乎是一片空白。但杨崇和却觉得,“大家一起努力,也许用十年时间,就可以追上国际水平。”

1997年回国后,他参与创办了国内最早的集成电路设计公司新涛科技,该公司2001年被IDT以8500万美元收购,成为中国首例成功退出的半导体创业案例。随后,杨崇和曾短暂入职IDT,三年后又开始了其第二次创业。

2004年,杨崇和成立了澜起科技,主要聚焦于数字机顶盒芯片和内存接口芯片,前者能快速赚钱,支撑后者的长期研发,成立不久的澜起科技便拿到了英特尔的投资。

2008年,澜起科技完成了DDR2高级内存接口芯片的认证,初步进入内存接口芯片领域。但由于发布较晚,澜起科技没有赶上DDR2产品的鼎盛时期,并且由于“链主”英特尔突然大幅调整内存缓冲架构,原来的架构全部被推翻,杨崇和只能重新布局DDR3业务。

然而,没想到这次成立以来的最大危机,最终却成就了澜起科技。

2011年澜起科技推出了新的DDR3产品,一跃成为行业领先企业,直到2013年仍是行业唯二获得英特尔认证的内存接口芯片企业。这一年,澜起科技登陆纳斯达克,成为当年中国半导体行业最耀眼的明星。

不过,由于当时澜起科技的核心业务仍是智能电视芯片,杨崇和敏锐嗅到危机:消费电子芯片门槛低、竞争激烈。且公司遭遇做空风波,于是在上市仅14个月后,杨崇和果断联合中国财团完成私有化退市,全力转向数据中心芯片研发。

“我们看到了云计算带来的内存接口芯片机遇,这需要长期研发积累,但一旦突破就能建立护城河。”杨崇和在2019年科创板上市时如此解释当年的战略转向。

这一定位精准抓住了DDR4内存升级窗口期,2019年登陆科创板时,澜起科技成为科创板首批25家上市公司中最受瞩目的芯片企业,开盘价较发行价暴涨268%。

七年后的今天,杨崇和再度迎来高光时刻。随着人工智能的快速发展,AI数据中心建设正推动服务器向更高容量、更高速率内存配置演进,不仅拉动了DRAM等存储芯片需求,也同步放大了对内存接口及互联芯片的需求。

当前,内存接口芯片行业主流的技术标准是DDR4与DDR5,而全球范围内具备这两代主流标准芯片量产能力的公司仅有三家,澜起科技就是其中之一,且是市场份额最大的一家。

伴随着半导体产业进入新一轮扩张周期,澜起科技也亟需通过一个国际化的资本市场,开启新的征程。

就本次港股IPO,澜起科技称,将有利于公司深化国际化布局,持续吸引并聚集优秀研发及管理人才,增强境外融资能力,进一步提高公司的核心竞争力等。具体看,该公司计划募资用于互联类芯片领域的研发,用于提高商业化能力,用于战略投资或收购等。

首日暴涨超六成

2月9日,澜起科技正式登陆港交所主板,由中金公司、摩根士丹利、瑞银集团联席保荐。

值得一提的是,此次澜起科技虽然是上限定价,但其每股106.89港元的发行价较上市文件披露前一交易日的A股收盘价(162.18元人民币)测算,折让至少41%。

“通过较大幅度的折价,可以增加新股发行的安全垫,为港股二级市场留出了较大的套利空间,澜起科技上市首日的行情表现也能看出投资者热情很高。另外,港股上市后通过AH股溢价收敛,也能帮助企业吸引到海外长线资金配置。”华南一名资深的投行保代受访时表示。

“过去这一周,市场其实不是特别的强劲,但澜起的发行还是非常踊跃。17家基石包括了全球的长线基金、老牌欧资以及险资、银行系的资金。投资者覆盖的群体范围非常广,质量也很高。整个国际簿记,是从宁德时代以来最强的簿记,有500多家投资人下单。整体的认购金额、投资者参与数量,都创了纪录。”瑞银集团全球投资银行部亚洲区副主席朱正芹也指出。

上市当天,澜起科技港股收涨63.72%,报175.00港元/股,市值为2121.55亿港元。

近年来,受益于行业景气度持续提升,澜起科技A股行情表现也颇为强势,2025年全年,澜起科技A股股价则上涨了74.61%,今年以来(截至2月9日)再度上涨47.24%,总市值多次突破2000亿元人民币大关。

从2024年开始,AI需求导致存储行业缺货涨价潮愈演愈烈,直接带动了内存互连芯片的爆发,澜起科技股价和业绩均实现大幅增长。

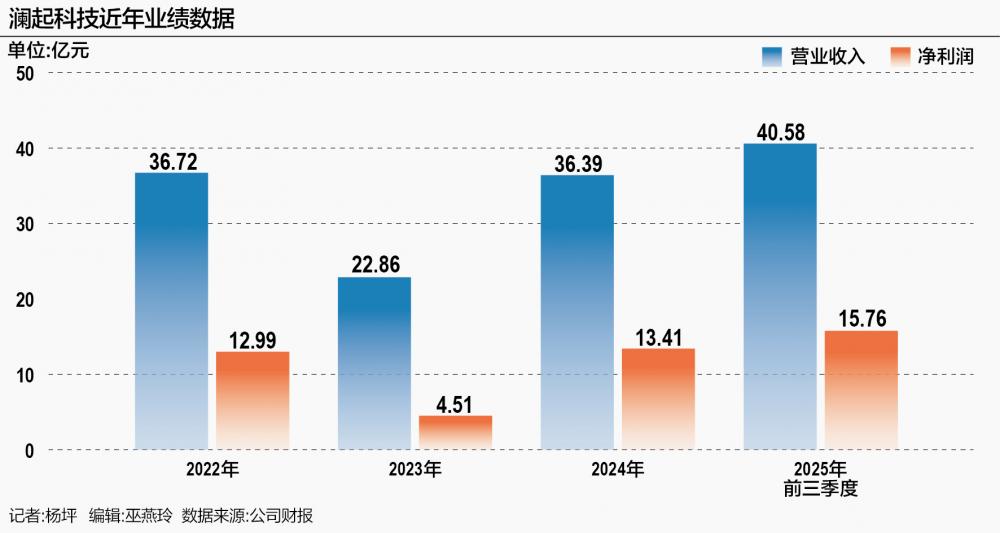

2022年至2024年及2025年前三个季度,澜起科技的收入分别约为36.72亿元、22.86亿元、36.39亿元、40.58亿元人民币,净利润分别约为12.99亿元、4.51亿元、13.41亿元、15.76亿元人民币。

澜起科技日前发布业绩预告显示,该公司预计2025年度净利润将达到21.5亿元至23.5亿元,较上年同期增长52.29%至66.46%;扣除非经常性损益后的净利润预计为19.2亿元至21.2亿元,增幅最高接近70%。

公司在公告中直言:“受益于AI产业趋势,行业需求旺盛,公司互连类芯片出货量显著增加,推动2025年度经营业绩较上年同期实现大幅增长。”

在2025年11月的机构调研中,澜起科技表示,截至2025年10月27日,公司预计在未来六个月内交付的DDR5第二子代MRCD/MDB芯片在手订单金额已超过人民币1.4亿元。公司还在接受机构调研时表示,公司互连类芯片相关产品未来将持续受益于AI产业趋势,特别是AI整体由训练端向推理端的迁移,将带动更多高速互连芯片的需求。

根据弗若斯特沙利文的资料,全球高速互连芯片市场规模预计将由2024年的154亿美元大幅增长至2030年的490亿美元,复合年增长率为21.2%。

(作者:杨坪 编辑:巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。