谁在流失,谁在进场?透视近三年百亿基金经理的规模腾挪

作者 | 智友养基

2022至2025年,中国资本市场经历了深刻洗牌与重塑。宏观经济新旧动能转换,传统债务扩张让位于新质生产力,这种底层叙事直接投射到了“百亿基金经理”群体的残酷更迭中。

截至2025年12月底,公募基金总规模攀升至37.71万亿元,创历史新高。但在ETF与固收类产品狂飙突进的繁荣表象下,头部主动权益类基金内部正上演着残酷的存量博弈。

潮水退去的残酷现实

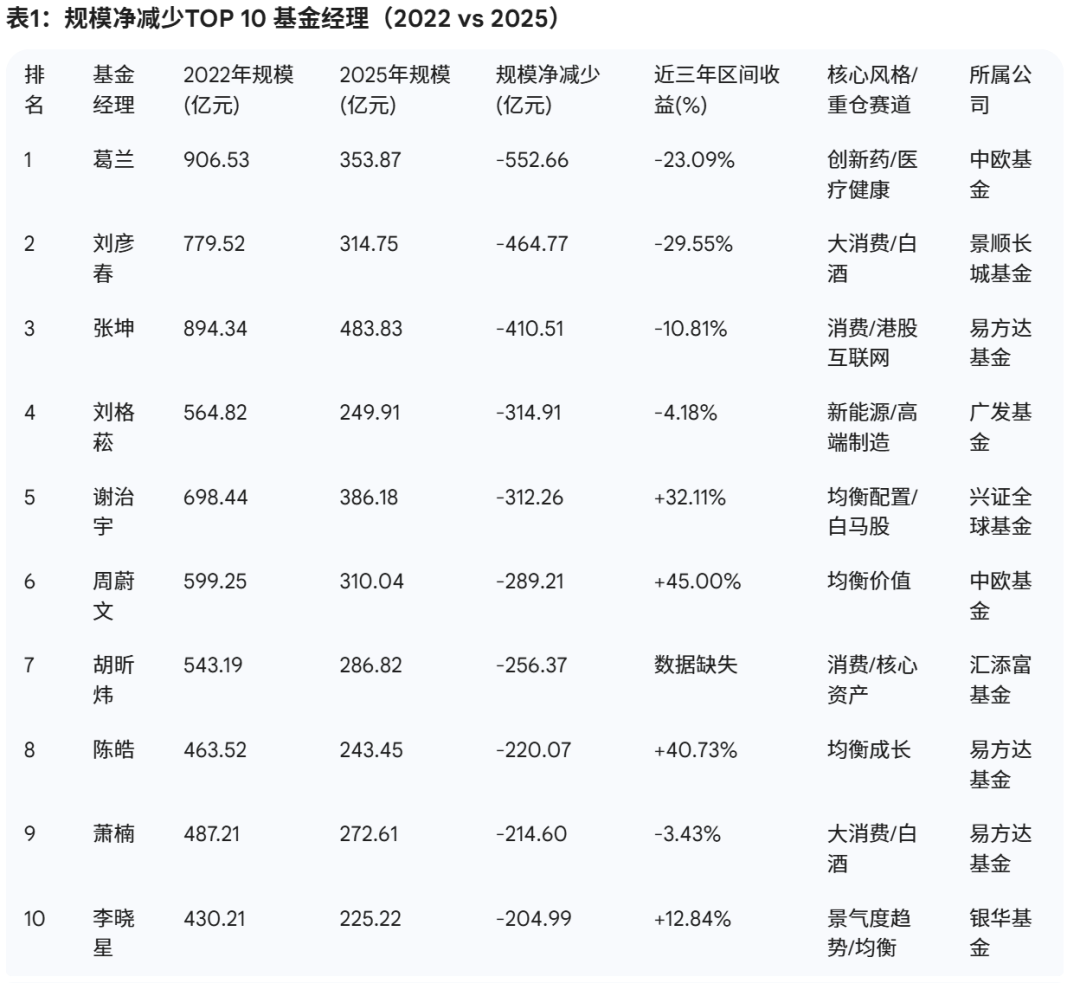

在2021年底至2022年初的高光时刻,以葛兰、张坤、刘彦春为代表的头部基金经理,其单人管理规模动辄逼近千亿大关,成为了资本市场上呼风唤雨的标志性人物。

然而,经过随后三年的市场残酷洗礼,这些昔日被捧上神坛的“顶流”,其在管规模均出现了断崖式的严重缩水。

此类巨幅缩水可归纳为三大困境:

困境一:核心资产陷阱与“僵尸巨鲸”。

葛兰、刘彦春、张坤等虽遭遇严重净值回撤(均超10%甚至20%),且流失数百亿规模,但其绝对体量依然霸占全市场榜首。

这种“业绩极差却保天量规模”的异象,本质是陷入了流动性陷阱。

牛市顶峰跟风的庞大散户因“沉没成本谬误”与“处置效应”不甘亏损,选择装死卧倒。巨量套牢盘被迫转化为被动长线资金,叠加机构底仓未清空,塑造了脱离主动吸金能力的“僵尸巨鲸”。

困境二:高景气赛道的产能反噬。 以刘格菘为代表,光伏、新能源在三年中遭遇惨烈产能过剩。产业跨越至内卷期时若未及时迭代逻辑,不可避免会导致信仰破灭。

困境三:正收益下的“回本赎回潮”。 周蔚文、陈皓等老将近三年收益为正,规模却依然缩水两三百亿。这暴露出基民“回本即赎回”的心理煎熬,同时证明缺乏极致Alpha的均衡型主动基金,正被低费率宽基ETF无情替代。

逆势崛起的星火

在旧神陨落的废墟上,新一代百亿经理迅速填补真空。他们并非全靠复利积累,其崛起路径揭示了资管审美的新坐标。

这十位逆风翻盘者,清晰地划分为三大阵营:

阵营一:“中庸”业绩的极高溢价与工业化投研赢家。

蓝小康与杨冬的三年收益在50%左右,在翻倍的科技派面前略显“中庸”。但他们却赢得了超两百亿的海量资金追捧,规模增幅全场居前。这反映了资金审美从“追逐高弹性”全面转向“拥抱确定性”。

他们依托深度覆盖的平台化网络,将主观判断与“宏观+量化+AI”深度融合。这种平庸但极其稳定的风险收益比,远比极端暴利更具商业长久生命力。

阵营二:面临容量天花板的“科技刺客”。

刘健维、任桀与郑希堪称刺破重围的利矛。任桀三年收益飙升至263.63%,

刘元海、雷涛等极致科技成长派亦斩获惊人业绩。然而吊诡的是,全场最赚钱的人却面临规模的刚性天花板,其体量被死死压制在100亿至200亿区间。

这种“单点突破、极致重仓”算力或半导体的打法,一旦规模过大便会摊薄收益。机构资金更排斥其高波动率,注定他们只能做市场的锐利尖刀,无法成为规模霸主。

阵营三:平地起高楼的“瞬息泰坦”与资产重构。

赵盘与张瑶等人的规模实现了无视复利规律的原发性暴涨。

这实则是公募“去明星化”的产物。在老将剥离的离职潮中,机构为保留规模,采用“老带新”内部切盘,或将契合配置需求的指数、固收工具包装上位。数百亿资金的瞬间接盘,是公司资源倾斜与机构定投的结果。

行业底层逻辑已彻底重构

透过三年周期比对与数据反差,行业底层逻辑已彻底重构:

首先,规模信仰崩塌,转向“绝对Alpha与确定性”。名气与渠道不再奏效,资金极度功利:要么追求红利价值的坚固底仓死守本金,要么寻找脱离大盘的纯粹科技Alpha。凡是与宏观高度绑定且缺乏防御力的传统主动基金,悉数被抛弃。

其次,“去明星化”倒逼机构投研平台化。过度依赖明星的营销反噬让机构痛定思痛。

领先公募正加速打造模块化、工业化的投研体系,大力推广标准化ETF与量化多头。基金经理被重新定义为执行特定策略的专业投资匠人,而非全能神明。

最后,是两极分化的飞轮效应。庞大的“僵尸巨鲸”深陷被迫抛售应对赎回的负反馈螺旋;而新锐们在资金涌入中享受从容加仓的正反馈。但在规模突破阈值后,这些新锐能否打破“规模是业绩杀手”的铁律,仍是未知数。

百亿大洗牌是一场刺痛人心的价值觉醒。基于盲目造神的旧时代永久终结。对机构而言,必须加速向财富管理解决方案提供商转型,依靠低成本工具与AI赋能提升超额收益的稳定性。

对投资者而言,应彻底摒弃抄作业思维,积极拥抱工具化投资。运用ETF进行高效贝塔布局,将主动管理型基金作为特定风格的战术补充。

在这个重构的新时代,只有清晰认知策略边界、将个人能力融入工业化体系的投资团队,才能在漫长博弈中真正实现规模与回报的良性共生。

数据来源:Choice,时间截止:2025年12月31日

(作者:智谷趋势 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。