22万亿新台阶 私募规模连刷历史新高 行业进入质量博弈新阶段

中国私募基金行业正站在一个新的历史坐标上。

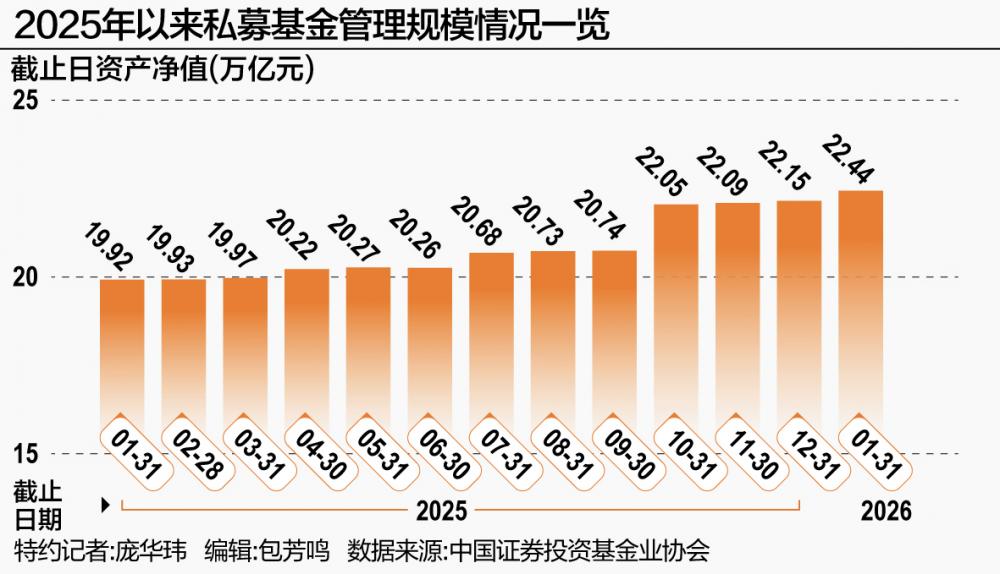

中国证券投资基金业协会(以下简称“中基协”)最新数据显示,截至2026年1月末,私募基金管理规模攀升至22.44万亿元,连续第四个月刷新历史纪录。

回望2016年初,私募基金总规模仅5.07万亿元。十年间,这一数字净增超17万亿元。私募规模快速增长背后,是居民财富的迁徙、机构资金的觉醒,以及行业生态的深刻重塑。

十年规模增长342%

私募基金管理规模最近四个月走出了一条清晰的上升曲线:22.05万亿元→22.09万亿元→22.15万亿元→22.44万亿元。自2025年10月末一举超越2023年7月末的高点20.82万亿元后,私募规模已持续四个月创出历史纪录。

十年间,私募规模从2016年初5.07万亿元增长到2026年1月末的22.44万亿元,增幅342.60%。

值得注意的是,这十年间,私募证券投资基金与私募股权、创业投资基金走出了两条不同的曲线。

私募股权、创业投资基金则从2016年初的约3.07万亿元,增长至目前的14.89万亿元,增幅约385%。这一赛道增长平稳,体现了长期资本“慢变量”的特性,但始终是私募规模的“压舱石”。

而私募证券投资基金规模从2016年初的约1.79万亿元,增长至2026年1月末的7.26万亿元,增幅306%。其增长斜率在2024年后明显陡峭——2024年9月尚为5.01万亿元,到2026年1月已增至7.26万亿元,16个月增长2.25万亿元。

值得关注的是,量化基金崛起。格雷资产总经理张可兴表示:“近三年真正发展较快的是量化私募基金,纯主观多头的证券私募增长相对平缓。”他分析称,量化资金之所以受到投资者认可,核心在于震荡市环境下收益较好、回撤可控。

“私募量化基金已经成为市场不可忽视的力量,在中小市值、科技创新板块有较多布局参与。”格上基金研究员关晓敏说。

来自私募排排网的最新数据佐证了这一判断:当前百亿私募数量已达126家,较2025年底增加13家。2026年新晋的11家百亿私募中,倍漾量化、上海合骥私募、宏锡基金、鸣熙资本等量化机构赫然在列。

一位私募机构CEO透露,目前私募资金绝大部分还是留在A股投资,包括量化私募,大部分在做动量交易等策略。

私募规模快速增长的背后,业内人士认为主要受四大因素推动。

第一,居民财富“搬家”进入加速期。黑崎资本首席战略官陈兴文指出,在“房住不炒”深化与资管新规打破刚兑的背景下,超过120万亿居民储蓄正在寻求替代性收益出口。私募凭借策略灵活性与绝对收益特征,成为承接这一巨大资金流的重要容器。

第二,结构性行情催生“赚钱效应”。排排网集团旗下融智投资FOF基金经理李春瑜分析,市场结构性行情延续下,私募基金尤其是股票策略产品净值普遍震荡上行,带动存量基金规模自然增长。业绩与规模形成正向循环。

第三,机构资金加速入场。2025年私募证券类备案规模同比增逾35%,险资、银行理财子及家办配置比例持续提升。一个引人注目的现象是,2026年新晋的11家百亿私募中,出现了泰康稳行、恒毅持盈等具有险资背景的机构,成立不足一年便火速突破百亿规模。

第四,政策暖风与工具扩容。陈兴文补充称,政策端“活跃资本市场”定调与衍生品工具扩容,为私募提供了更丰富的风险对冲与收益增强手段,提升了策略容量与资金容纳能力。

良币驱逐劣币

在规模连创新高的同时,私募行业内部正在发生深刻分化。

一方面是“劣币加速出清”。陈兴文提供了一组数据:2025年注销私募超2000家,失联机构与伪量化壳公司批量清退。与此同时,头部5%机构管理规模占比突破75%,尾部产品因回撤失控遭渠道挤兑。

另一方面是“良币加速壮大”。126家百亿私募的阵营中,既有量化新锐,也有险资系黑马,还有国资背景机构。

“行业呈现出‘规模增长’与‘不合规机构出清’并行的局面,标志着‘良币驱逐劣币’的拐点正在形成。”李春瑜分析称,这主要体现在:监管趋严大幅提高合规成本,加速不合规机构退出;管理规模日益与机构的合规水平、专业能力挂钩,资源持续向规范经营的机构集中;投资者结构持续优化,专业机构资金占比提升,进一步巩固了行业优胜劣汰的良性生态。

一位私募机构CEO也明确表示:“私募行业门槛提高之后,目前确实已经可以判断进入‘良币驱逐劣币’的拐点。”

关晓敏也认为,由于私募严监管态势持续,合规成本显著上升,促使证券类私募出清的速度显著加快,“私募行业开始进入高质量发展阶段。”

陈兴文进一步指出,此“冰火”格局确为拐点信号——行业正从“规模竞赛”转向“质量博弈”。但他同时提醒,“良币驱逐劣币”非线性完成,需警惕出清期流动性踩踏与信任修复时滞。

然而,站上22万亿元新台阶的私募行业,也面临着前所未有的挑战。

陈兴文将其概括为三大矛盾:首要矛盾在于策略容量边界——量化赛道拥挤度攀升,传统因子衰减加速,微观结构噪声干扰定价效率;其次,人才梯队断层——顶尖PM稀缺与团队稳定性不足制约策略迭代;此外,跨境监管协调复杂度上升——CRS与反洗钱合规成本侵蚀中小机构生存空间。

面对这些挑战,陈兴文表示,其一,头部机构应加大另类数据与算力基建投入,构建非线性阿尔法捕获能力;其二,行业需建立策略生命周期预警机制,防范同质化挤兑;其三,监管可探索“监管沙盒”试点,为跨境多策略产品提供合规路径。

李春瑜则强调,在监管、市场与资金端的共同作用下,私募行业正逐步从规模扩张转向以合规、专业为核心的高质量发展阶段。

(作者:特约记者庞华玮 编辑:包芳鸣)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。