交行总资产突破15.5万亿,管理层回应净息差、资产质量等问题

“我们展望,2026年全年净息差能够保持企稳向好的态势。”

21世纪经济报道记者 余纪昕 周炎炎

3月27日,交通银行发布2025年度经营业绩。

截至2025年末,集团资产总额突破15.5万亿元,较上年末增长4.35%;全年实现归属于母公司股东净利润956.22亿元,同比增长2.18%;营业收入2650.71亿元,同比增长2.02%。

资产质量方面,不良贷款率1.28%,较上年末下降0.03个百分点,拨备覆盖率提升至208.38%。

交通银行副董事长、执行董事、行长张宝江在业绩会上强调,要以客户满意、市场满意为出发点和着力点,离开了扎实的客户基础,一些短期的指标不能长久。

“我们讲的是以‘三千年一开花,三千年一结果’的定力和决心来推进我们的客户工程。围绕着市场的所需、客户的服务中的难点和痛点,我们的产品服务、我们的渠道网络、我们的系统队伍都要不断的建强,来通过这些更好的服务经济社会的大局,确保‘十五五’规划的蓝图能够落地,能够转化为高水平履职和高质量发展的成效,用优异的业绩来回馈社会各界。”张宝江表示。

交行2025年度业绩说明会现场(摄影:21世纪经济报道记者 周炎炎)

交行2025年度业绩说明会现场(摄影:21世纪经济报道记者 周炎炎)

21世纪经济报道记者注意到,在资产规模稳步增长、资产质量不断夯实的同时,该行的净息差走势、零售信贷质量和财富管理业务成为该行业绩会上的热点话题。

今年一季度定存大量到期,有利于稳定2026年净息差

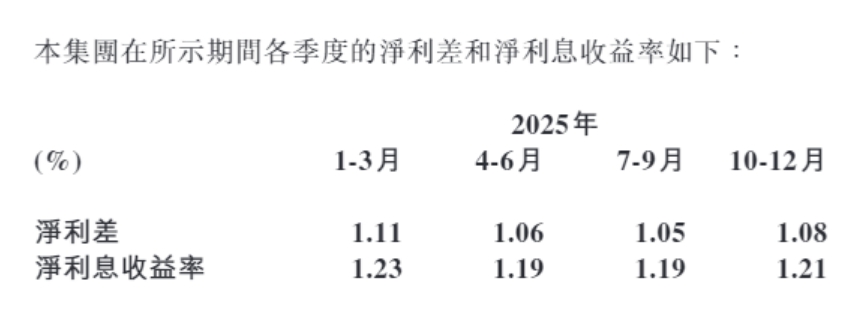

利息净收入方面,年报显示,2025年交通银行实现利息净收入1,730.75亿元,同比增长1.91%,占净经营收入的65.16%。息差方面,报告期内,2025年交行净利息收益率为1.20%,同比下降7个基点。

对此,交行年报分析指出,这主要是资产端收益率下降较多所致。其中,受贷款市场报价利率(LPR)调降、供需环境下银行业竞争激烈等因素影响,客户贷款平均收益率同比下降了58个基点;同时,市场利率中枢整体下行也带动债券投资收益率下降25个基点。为应对挑战,交通银行表示持续强化了对市场利率走势的研判,并动态优化定价策略,负债成本同比有所下降。

对于业界关心的息差走势,交通银行执行董事、副行长周万阜在3月27日的业绩会上也进行了回应。他表示,去年以来通过多方面努力,该行息差已基本实现平稳,从2025年三季度起保持基本稳定。

资料来源:交通银行2025年度业绩报告

“主要在于定价问题——存款再定价速度慢于贷款再定价,各家银行在这一点上的情况较为相似,”周万阜表示,前两年因贷款再定价快、存款再定价慢,净息差下降较快。

而随着去年存款挂牌利率下调,以及定期存款陆续到期重定价,存款付息成本将有明显下降。从交行情况看,2026年定期存款到期额度较去年有明显增长,且较大比例集中在一季度。

“因此我们展望,2026年全年净息差能够保持企稳向好的态势,”周万阜认为,其他支撑条件包括存款再定价的影响,以及定价自律机制约束明显增强,在规范金融竞争秩序方面持续显效,对守住贷款与资产端定价下限、封住存款及其他负债定价上限将起到有效作用。后续存款端付息成本的下降,将对净息差的稳定提供较大贡献。

周万阜表示,交行将从以下三方面保持息差企稳向好:一是,严格做好存贷款量价平衡管理;二是,精细化实施存贷款定价管理,严格遵守定价自律机制要求;三是,科学优化资产负债结构,结合流动性、利率风险等因素动态调整。

预计2026年贷款增量不低于去年

在盈利指标之外,资产质量是评估银行经营稳健性的关键。报告显示,交通银行资产质量基础继续夯实。截至2025年末,集团不良贷款率为1.28%,较上年末下降0.03个百分点;不良贷款余额为1169.83亿元。同时,风险抵补能力进一步增强,拨备覆盖率达到208.38%,较上年末上升6.44个百分点。

事实上,交通银行对资产分类保持了审慎态度。报告指出,该行对逾期贷款采取审慎的分类标准,逾期60天以上的对公贷款均已纳入不良贷款,逾期90天以上贷款则全部纳入不良贷款。截至去年末,逾期90天以上贷款占不良贷款的比例为82.60%。2025年,交行持续加大不良资产清收处置力度,共处置不良贷款738亿元,同比增加10.8%。

在贷款投向上,交通银行聚焦服务实体经济。截至2025年末,其境内人民币各项贷款余额8.87万亿元,较上年末增长7.88%。其中,制造业贷款、民营企业贷款增幅均高于各项贷款平均增幅。从区域看,京津冀、长三角、粤港澳大湾区三大重点区域信贷较上年末增长6.59%,在总贷款中占比约为54%。

周万阜称,2025年贷款增长总量与2024年大致相当,但结构上呈现对公贷款同比多增、零售贷款同比少增的特点。而去年零售贷款的少增,主要受房贷与车贷两方面因素影响。

“进入(今年)3月份以来,按揭贷款的进件量明显上升,这应该也是房地产市场企稳的一种信号。相信如果这样下去,我们今年的房贷能够逐步走出负增长的情况,会逐步实现正增长,带动零售贷款实现预期的增长目标。”周万阜表示。

关于今年的贷款投放安排,周万阜表示,2026年全年贷款增量预期将不低于去年。在投放节奏上,会平衡好“适度靠前发力”与“均衡可持续增长”的关系,“一季度大概安排40%左右,到半年时达到60%多一点,基本是按这个节奏来安排。”

谈及对公贷款,交行副行长殷久勇表示,去年交行人民币对公贷款的增量是5055亿元,增幅是10.1%。今年交通银行对公贷款预计保持比2025年同比多增的计划来安排,“交通银行前两个月的实质性对公贷款的投放比同期增幅10.9%,延续了同比多增的态势。从需求方面看,我们观察到一季度总体对公信贷需求还是比较好的,预计整体保持平稳增长态势”。

不良率下降但压力仍存

2025年末交通银行不良贷款率1.28%,比上年末下降0.03个百分点;关注类贷款率1.6%,比上年末上升0.08个百分点;逾期贷款率1.46%,比上年末上升0.08个百分点;全年的新发生不良贷款率和上年基本持平,连续三年都保持在1%以下的较低水平。

虽然去年资产质量管控效果不错,该行副行长顾斌仍坦言,今年还是面临一定的压力。

顾斌表示,重点关注以下几个领域,一是受个人还款能力下降、市场需求下降等因素影响,预计今年零售信贷和小企业信贷的资产质量仍将承压;二是当前房地产市场仍处于筑底企稳阶段,将持续关注房地产领域的相关风险;三是部分行业存在同质化竞争现象,导致企业盈利空间收窄,经营分化加剧,将持续关注这些行业内企业的经营状况及后续风险变化。

AUM规模近6万亿元

除了传统的存贷业务,财富管理业务也是近年来交行布局上的一大亮点。

年报显示,2025年,该集团实现手续费及佣金净收入381.83亿元,同比增长3.44%。增长主要来自代理类、理财等财富管理收入,报告称这是由于集团持续深化财富管理特色打造,不断提升客户服务能力,理财及代销基金收入增加。

具体来看,交通银行正持续打造财富金融特色,强化投研、选品、配置、陪伴全链条财富管理能力,并打造“沃德优选”品牌。据披露,“沃德优选”基金、理财产品收益率跑赢了市场平均水平。

截至2025年末,交通银行零售客户总资产(AUM)规模近6万亿元,较上年末增长8.91%;代销个人公募基金产品余额2300亿元,代销个人理财产品余额10225亿元。

累积部署AI智能体助手超2500个

交通银行副行长钱斌表示,2025年交行金融科技投入达到123亿元,科技人员近9800人,其中相当大的比例投入在AI领域。2025年全行智算规模较上一年度增长超过50%,进一步完善了人工智能的治理框架,落实模型的分类分级,持续推动人工智能应用场景落地。累计部署AI智能体助手超过2500个,在零售普惠、风险授信、营运客服等场景均取得显著成效。

据其介绍,超过2万名交行员工运用智能体实现工作效率的提升与改善。特别是以AI思维重构业务流程,在开户、授信、审批、授权、国际结算等领域率先应用,通过运用AI能力,柜面授权的业务量同比下降超过60%,国际结算业务办理效率提升了20%以上,实现信贷流程多环节的业务辅助和智能化处理,初步构建了人机协同新模式。

数字创新技术应用方面,钱斌表示,交通银行坚持将前瞻布局与实效落地相统一,搭建多元异构的统一算力平台,实现并购算力的统一管理、统一调度与统一监控,构建企业级的通用智能体平台,实现模型即服务,向行内各业务场景输出多层次多能力的“开箱即用”模型能力,推动AI从对话式,向执行式以及自主规划执行的演变,降低业务部门使用AI的技术门槛。

此外,钱斌表示,交通银行将进一步完善人工智能的治理体系,建立模型分类分级管理和评估机制,筑牢大模型内容的安全围栏,防范数据“投毒”、算法偏见等新型问题。面向未来,交行将坚定不移地把人工智能落地应用作为“十五五”规划的重要工作方向,加大资源投入。

(作者:余纪昕,周炎炎 编辑:方海平,肖嘉)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。