3月价格指数缘何大增?关键变化支撑PMI重返扩张

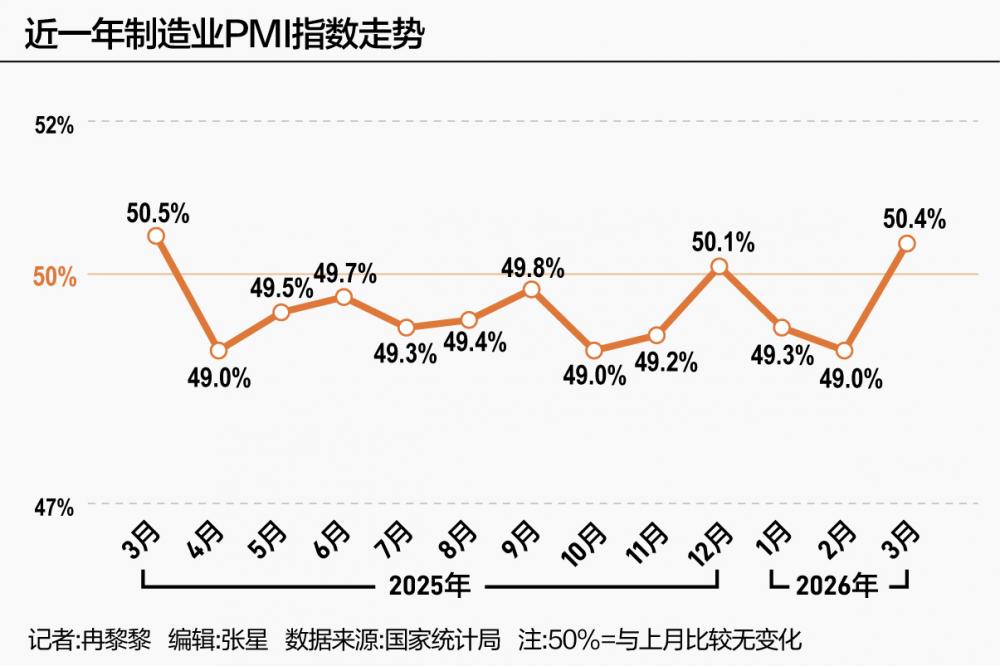

3月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。3月份,制造业采购经理指数(PMI)为50.4%,比上月上升1.4个百分点,高于临界点,制造业景气水平回升。从产需来看,生产指数和新订单指数均高于临界点。

国家统计局服务业调查中心首席统计师霍丽慧解读称,生产指数和新订单指数分别为51.4%和51.6%,比上月上升1.8个和3.0个百分点,均升至扩张区间,制造业企业生产活动加快,市场需求明显改善。

另外,受近期部分大宗商品价格持续上涨以及企业采购活动加快等因素影响,主要原材料购进价格指数和出厂价格指数分别为63.9%和55.4%,比上月上升9.1个和4.8个百分点,制造业市场价格总体水平明显回升。

展望后续,财信金控首席经济学家、财信研究院副院长伍超明对21世纪经济报道记者表示,预计短期内PMI有望继续在荣枯线附近运行并维持温和修复,但持续性取决于内需修复强度,美以伊冲突下的外需变化及大宗商品价格走势,宏观政策需继续精准发力、缓解成本与信心约束。

产需两端同步扩张

3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI为50.4%,重返扩张区间。

从企业规模看,3月份,大、中、小型企业PMI均有回升。

大型企业PMI为51.6%,比上月上升0.1个百分点,景气水平稳中有升;中、小型企业PMI分别为49.0%和49.3%,比上月上升1.5个和4.5个百分点,景气水平明显改善。

远东资信研究院副院长张林对21世纪经济报道记者表示,3月不同规模企业景气度的分化显著,其中大型企业PMI达51.6%领先恢复,中、小型企业分别为49.0%和49.3%仍低于临界点,后续大企业仍是修复主动力,中小企业景气度值得政策关注与呵护。

从分类指数看,构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点。

生产指数为51.4%,比上月上升1.8个百分点,表明制造业生产活动加快。新订单指数为51.6%,比上月上升3.0个百分点,表明制造业市场需求景气水平明显改善。

从行业看,农副食品加工、有色金属冶炼及压延加工等行业生产指数和新订单指数均高于55.0%,相关行业企业产需释放较快;纺织服装服饰、化学纤维及橡胶塑料制品等行业两个指数继续低于临界点,市场活跃度偏弱。在产需恢复的带动下,企业采购意愿增强,采购量指数为50.9%,比上月上升2.7个百分点。

另外,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

原材料库存指数为47.7%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅有所收窄。从业人员指数为48.6%,比上月上升0.6个百分点,表明制造业企业用工景气度回升。供应商配送时间指数为49.5%,比上月上升0.4个百分点,低于临界点,表明制造业原材料供应商交货时间较上月延长。

伍超明表示,3月份制造业PMI比上月上升1.4个百分点,回升背后的影响因素之一就是节后复工与季节性修复。春节因素消退后企业加快复工复产、项目启动,带动生产指数和新订单指数显著反弹,拉高整体PMI。同时,产需与采购联动走强。在产需恢复带动下,采购量指数升至50.9%,原材料库存降幅收窄,显示企业补库意愿上升、生产经营活跃度提升。

张林进一步提到,从经济修复动能来看,节前主动去库存后,3月制造业企业补库动力有所增强,且3月“新订单—产成品库存(46.7%)”指标显著回升,反映生产与需求端动能同步改善。此外,一季度用于项目建设的专项债加快发行,基建等领域支持增强,部分行业复苏节奏加快。

价格指数大幅回升

伍超明提到,行业结构改善、价格与预期因素也是3月制造业PMI回升背后的影响因素。

行业结构方面,国家统计局数据显示,三大重点行业较快扩张,其中,高技术制造业PMI为52.1%,比上月上升0.6个百分点,连续14个月高于临界点,行业发展态势持续向好;装备制造业和消费品行业PMI分别为51.5%和50.8%,比上月上升1.7个和2.0个百分点,均升至扩张区间;高耗能行业PMI为48.9%,比上月上升1.1个百分点,景气水平有所回升。

伍超明表示,高技术制造业、装备制造业和消费品制造业均升至扩张区间,新动能与终端消费形成支撑。

价格指数上,受近期部分大宗商品价格持续上涨以及企业采购活动加快等因素影响,主要原材料购进价格指数和出厂价格指数分别为63.9%和55.4%,比上月上升9.1个和4.8个百分点,制造业市场价格总体水平明显回升。

从行业看,石油煤炭及其他燃料加工、化学原料及化学制品等行业价格指数均高于70.0%,相关行业购销价格总体水平上涨明显。

此外,市场预期稳中有升。生产经营活动预期指数为53.4%,比上月上升0.2个百分点,制造业企业对近期市场发展信心有所增强。

从行业看,专用设备、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于56.0%以上较高景气区间,相关企业对未来行业发展更为乐观。

需要注意的是,张林指出,因季节性因素影响,春节后次月PMI及其分项一般都会出现回升。过去十年,剔除极端年份,3月制造业PMI平均环比上升0.7个百分点。本月PMI环比回升1.4个百分点,超出均值,其中生产指数与新订单指数反弹至51.4%和51.6%,均较2月分别提升1.8和3.0个百分点,恢复幅度显著强于季节性中枢。

展望后续,张林表示,由于PMI指标的综合性,影响其趋势性走势的因素较多,但有以下几个重点值得关注:一是关注内需能否延续回暖,关键看大宗商品采购与新订单后续表现,尤其房地产、基建及消费相关行业订单回补强度;二是关注价格传导与成本压力,原材料和油价继续上行或抑制部分中下游利润空间,需求能否覆盖成本仍需观察。三是关注出口新订单走势,若持续改善则有利于制造业扩张延续。此外,二季度稳增长政策落地节奏,储能、通信等行业能否持续带动高技术制造业景气度提升,都是影响后续制造业景气度的重要变量。

(作者:冉黎黎 编辑:张星)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。