基金重仓的阳光电源,为何今年来股价承压?

截至发稿,万得锂电池指数今年来上涨13.14%,今天股市开盘,大族激光、石大胜华、维科技术涨幅触及10%。

消息面上,多家投行分析指出,锂市场预计将在今年下半年正式步入供应短缺区间。全球储能市场的爆发和供给端的约束将产生共振效应。

在公募基金领域,截至去年年底,有5只个股被基金持仓超千亿元。其中,宁德时代、中际旭创、新易盛位居前三,贵州茅台在第四位,紫金矿业位居第五。

此外,在基金持有的前20大重仓股中,如果把视野扩大到整个新能源概念,则阳光电源作为新能源电源设备企业,排在第14位。不得不说是一只明星股。

不过,在电源设备和新能源概念今年向好的大背景下,该只股票虽然最近5天走势不错,上涨超13%(截至发稿),但今年以来的走势却有点让人大跌眼镜,下跌幅度近19%。

如何解释其中的缘由呢?

基本面分析

翻开阳光电源的2025年年报,其主营业务非常清晰:光伏行业设备占营收近50%,储能系统设备占比近42%,新能源概念下两条腿走路的趋势比较明显。

具体来说,公司的光伏逆变器、储能系统在市场上保持了很高的竞争力,是拳头产品。同时,公司也布局了风电变流及传动产品、新能源汽车电控及电源系统、充电设备、氢能装备等新能源电源设备的研产销服,以及新能源投资开发。此外,公司也布局了AIDC电源业务,提供固态变压器SST及电源解决方案。

其中,光伏逆变器是光伏发电系统主要部件之一,连接光伏方阵和电网,是确保光伏电站长期可靠运行和提升项目投资回报的关键。在储能业务端,公司专注于锂电池储能系统研发、生产、销售和服务,提供辅助新能源并网、电力调频调峰、需求侧响应、微电网、户用等储能系统解决方案,是全球一流的储能系统解决方案供应商。

去年年报报告期内,公司实现营业收入891.8亿元,同比增加14.55%;实现毛利率31.8%,同比增加1.9%;实现归属于上市公司股东的净利润134.6亿元,同比增加22%,主要系公司品牌溢价、产品创新、规模效应等影响所致。基本面是向好的。

在费用端,去年公司销售费用48.32 亿元,同比增长28.49%,主要系为满足公司规模不断扩张,全球化布局持续深化的需求,人员等成本投入加大所致;研发费用41.75 亿元,同比增长31.97%,主要系为保持竞争力,公司不断进行产品创新,人员等成本投入加大所致。这些费用的增加都伴随业绩的增长,是有投入有产出的状况。

在现金流方面,去年公司经营活动产生的现金流量净额169.18亿元,同比增长40.18%,主要系回款效率提升所致,财务状况没有什么大的风险。

看上去公司所属的新能源领域发展潜力非常好,拥有较好的技术储备和研发实力,基本面也经受住了考验,业绩稳定向好,如何今年以来的股价表现那么糟糕呢?

制约股价的主要因素

还是回到财报来看明细、找线索。

首先,公司去年全年的业绩表现较好,但主要都是靠前三季度的优秀表现,去年第四季度的业绩下滑明显。

去年四季度公司实现营收227.82亿元,同比下降18.37%;实现归母净利润15.8亿元,同比下降54%;毛利率只有22.95%,同比减少4.53个百分点,净利润6.93%,同比大幅减少5.75个百分点。

看得出去年四季度业绩都是同比出现大幅下降,这不能以季度周期的正常增减来解释,不能用“四季度本来相对其他季度就是淡季”来解释。

主要的原因也好理解。综合券商研报分析,主要系低利润率的新能源投资开发业务集中在去年四季度交付;高利润率的储能业务在去年三季度大幅度确认收入,侵占了四季度的收益,叠加碳酸锂等原材料成本价格出现上涨,进一步蚕食了公司四季度的利润。

此外,公司在去年的资产减值损失高达13.8亿元,同比增加6亿元,且由于光伏逆变器和储能设备等领域的价格战厉害,公司计提存货跌价增加近2亿元。

上述这些就是比较明确的利空信号了。集中在去年四季度和年报披露。所以公司虽然去年整体业绩向好,但临近的四季度却出现较大滑坡,是导致今年来股价承压的主因。

公司的新能源投资开发业务主要在集中式光伏电站及风电场、家庭光伏、家庭能源、工商业能源、储能电站、充电站开发领域。这些都是重资产、重投资、相对较低毛利的领域,以长期主义稳健现金流为特征,短时间内的集中投产交付势必带来成本的高企,还得看后续的持久盈利能力,这倒是不必太担心。

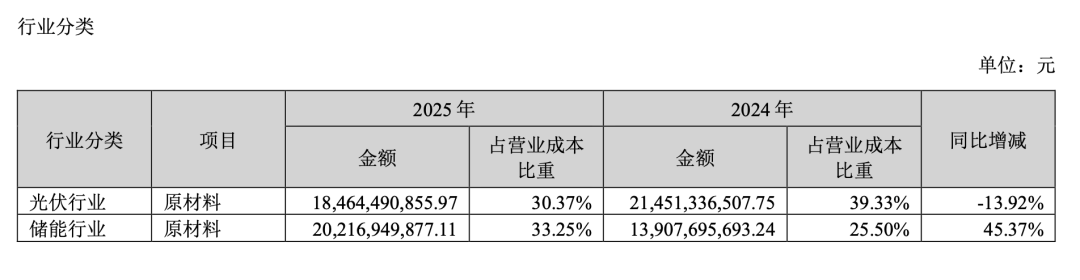

公司采购的主要品类包括电芯、电抗器、散热器、集装箱等,上述原材料受锂、铜、铝等大宗商品价格的影响较大。若相关大宗商品价格面临持续上行压力,公司采购原材料的价格及规模会受到影响。

其中,碳酸锂的成本增长尤为明显,如下图所示,去年公司储能行业的原材料营业成本金额营收比重提升明显,从前年的25.5%,上升到去年的33.25%。

2025年下半年,在“去产能”政策及储能、人工智能产业带动下,碳酸锂价格出现“V型”反转。到2025年年底,碳酸锂价格已经上涨至12万元/吨左右。

此外,随着新能源产业的发展,锂资源勘探开发受到全球重视,非洲成为全球锂资源的重要增长极。根据海关总署数据,2025年中国锂矿进口总量为775万吨,其中从津巴布韦进口120万吨。

与此同时,津巴布韦政府加强了对当地锂矿资源的管控。据相关媒体报道,津巴布韦矿业部已告知生产商,将引入锂精矿出口配额,并要求企业承诺加强本地加工,作为恢复矿产出口的条件。

不过近期,市场上亦流传着津巴布韦半年配额的消息。据期货日报,有市场传言称,津巴布韦锂矿出口已有所松动,目前几家中资企业已经获得出口资格。具体配额应该很快就出来。

如果今年碳酸锂等原材料价格继续上涨,这还是会进一步蚕食公司的相关利润,这可能是后续投资者关注的重点。

至于资产减值损失,上市公司在年末进行集中资产减值比较常见,去年公司的存货跌价损失及合同履约成本减值损失金额增长较大。2026年3月31日,阳光电源披露了一份投资者关系活动记录表,其中明确提到越南嘉莱项目已于2025年第四季度完成交易,相关资产减值在同期集中计提。

这个项目的出清损失加上公司长期未开工电站项目的前期开发成本计提减值,应该是去年资产减值损失大幅增长的主因。

这就需要投资者注意公司海外业务的发展情况,越南项目的出清退出很可能是当地光伏电站盈利大幅缩水,政策执行不到位,竞争过于激烈所致。

阳光电源在海外的布局非常多,去年其海外地区的营收占比超过60%。其光伏逆变器在全球都有竞争力,但另一些高投入、回报周期长、毛利低的新能源投资开发业务,其海外成本和风险问题需要仔细研判。

尾声

总结来说,在全球传统能源价格增长较高,地缘风险加剧的时期,公司所在的众多新能源赛道具备一定的周期性红利,此外储能业务也将受益于AI算力基础设施的蓬勃增长态势,公司的后续业绩比较可期。

关键风险点在于公司能否承受住原材料价格上涨以及重资产业务长期成本的压力,能否及时止损海外投资业务的风险,能否在研发上保持核心竞争力。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

(作者:财经早餐 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。