半导体ETF上周领涨,机构:行业进入扩产周期丨ETF基金周报

一、证券市场回顾

南财金融终端数据显示,上周(5月11日-5月15日,下同),上证综指周内下跌1.07%,收于4135.39点,最高4258.86点;深证成指周内下跌0.02%,收于15561.37点,最高16207.75点;创业板指周内上涨3.5%,收于3929.06点,最高4090.42点。在全球市场中,大部分主要指数下跌。纳斯达克综指下跌0.08%,道琼斯工业指数下跌0.17%,标普500上涨0.13%。亚太地区,恒生指数下跌1.63%,日经225指数下跌2.08%。

二、ETF市场表现

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为-0.78%。其中按照不同分类,规模指数ETF中方正富邦科创创业50ETF周度收益率最高,为6.77%;行业指数ETF中南方中证通信服务ETF周度收益率最高,为4.47%;策略指数ETF中质量ETF周度收益率最高,为0.86%;风格指数ETF中华夏创成长ETF周度收益率最高,为6.36%;主题指数ETF中华泰柏瑞上证科创板半导体材料设备主题ETF周度收益率最高,为20.3%。

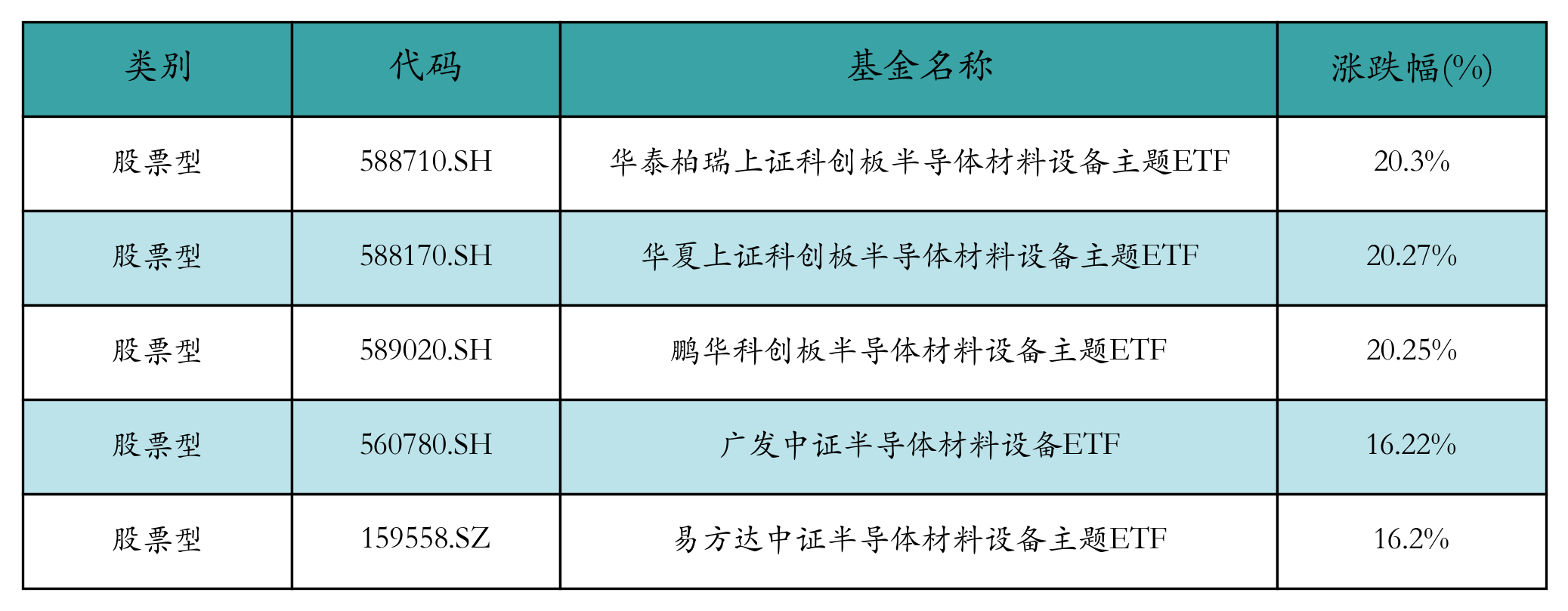

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:华泰柏瑞上证科创板半导体材料设备主题ETF(20.3%)、华夏上证科创板半导体材料设备主题ETF(20.27%)、鹏华科创板半导体材料设备主题ETF(20.25%)、广发中证半导体材料设备ETF(16.22%)、易方达中证半导体材料设备主题ETF(16.2%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:黄金股ETF永赢(-11.68%)、华夏中证沪深港黄金产业股票ETF(-11.41%)、华安中证沪深港黄金产业股票ETF(-11.39%)、国泰中证沪深港黄金产业股票ETF(-11.38%)。

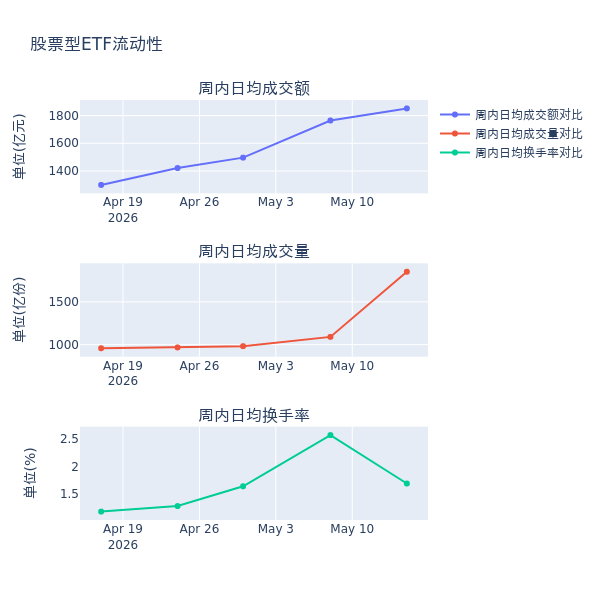

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加4.9%,日均成交量增加69.8%,换手率减少0.87%。

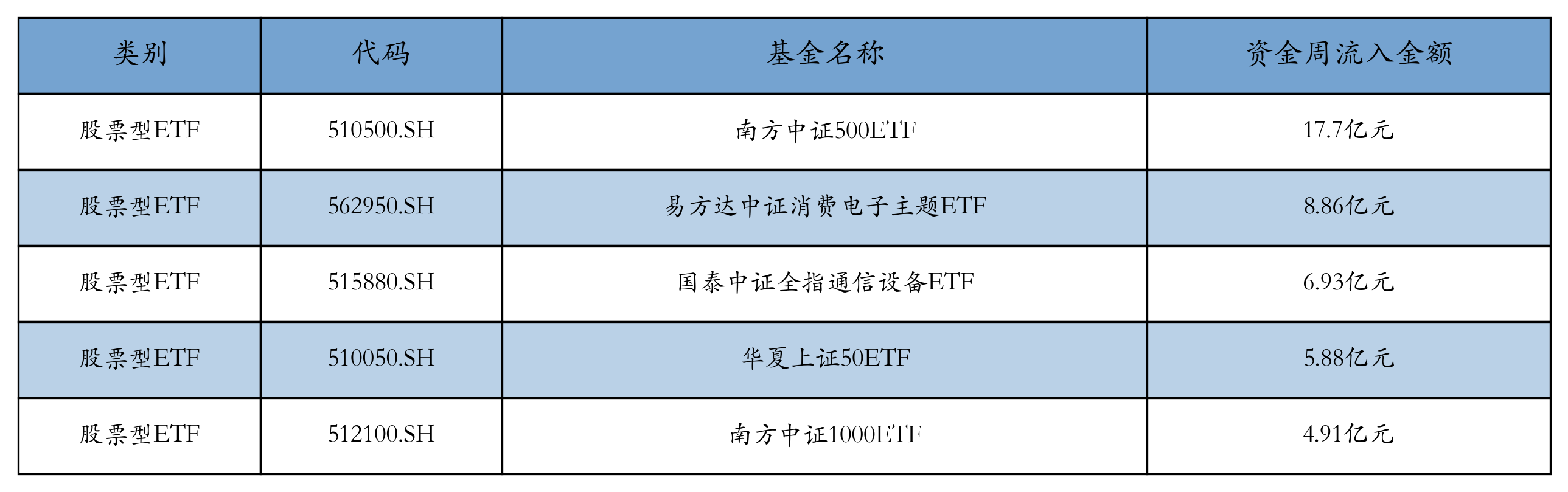

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:南方中证500ETF(流入17.7亿元)、易方达中证消费电子主题ETF(流入8.86亿元)、国泰中证全指通信设备ETF(流入6.93亿元)、华夏上证50ETF(流入5.88亿元)、南方中证1000ETF(流入4.91亿元)。详情见下表:

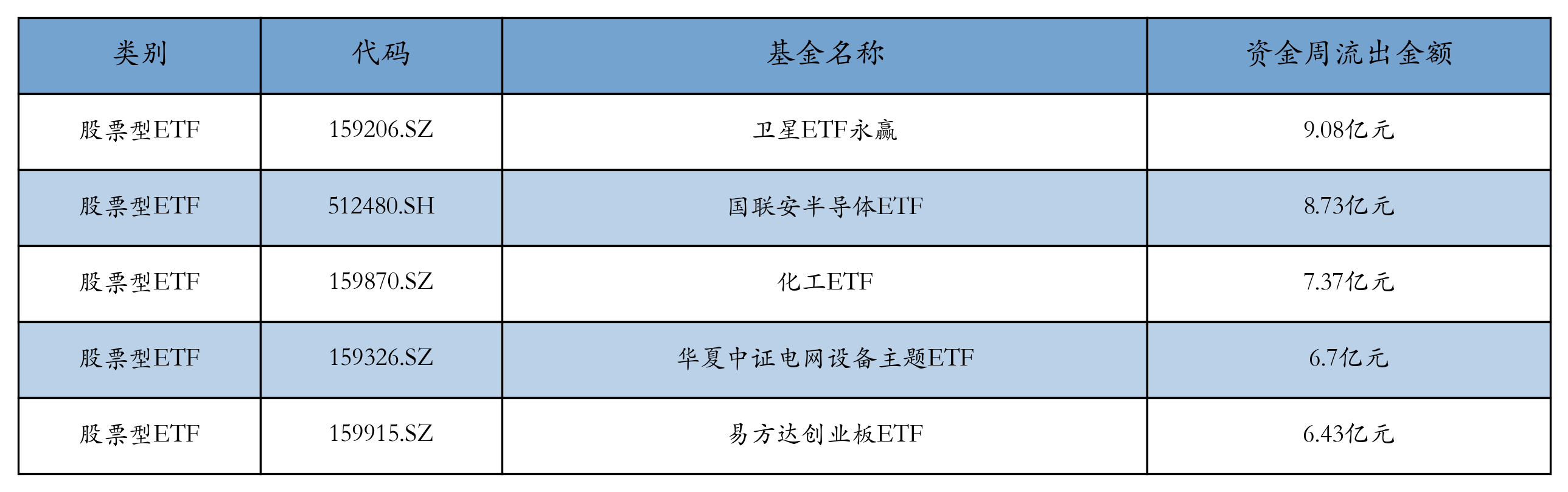

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:卫星ETF永赢(流出9.08亿元)、国联安半导体ETF(流出8.73亿元)、化工ETF(流出7.37亿元)、华夏中证电网设备主题ETF(流出6.7亿元)、易方达创业板ETF(流出6.43亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的452.248亿元提升至459.357亿元,融券余量由前一周的24.464亿份提升至25.329亿份。其中周内融资买入额最高的ETF为南方中证500ETF,买入总额为10.89亿元;其中周内融券卖出量最高的ETF为华泰柏瑞沪深300ETF,卖出总量为0.07亿份。

四、ETF存量市场情况

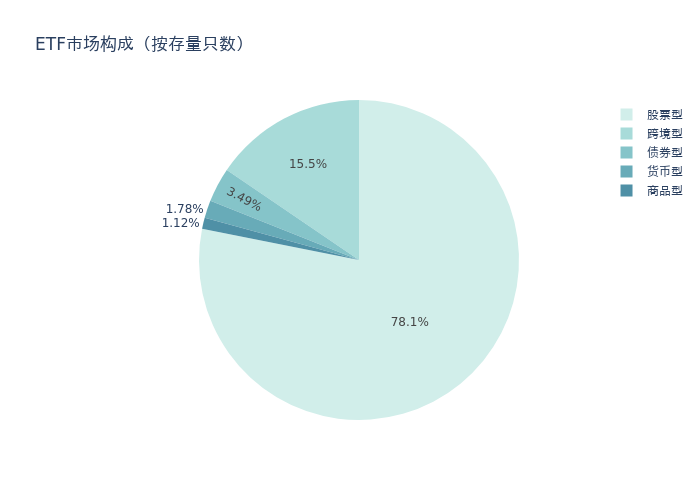

上周市场上存量ETF共计1518只,其中股票型ETF1186只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF235只。

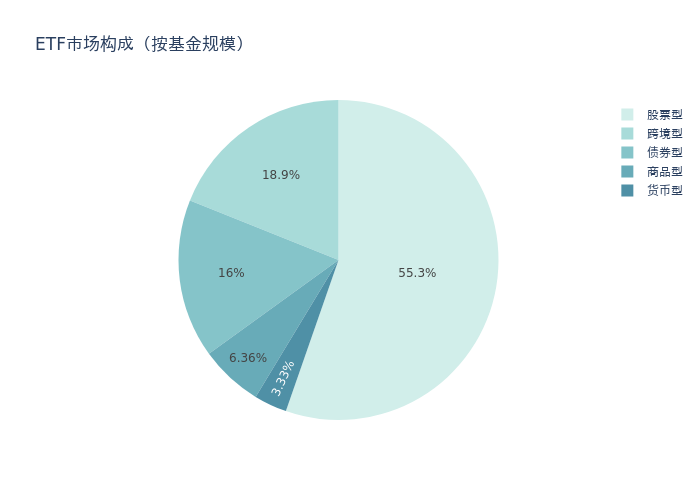

基金规模方面,上周ETF市场总规模达到49667.94亿元,较前一周减少1642.44亿元。其中,股票型ETF为27482.4亿元,债券型ETF为7964.44亿元,货币型ETF为1653.83亿元,商品型ETF为3159.11亿元,跨境型ETF为9408.16亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的78.1%、55.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少1244.01亿元。其中按照不同分类,规模指数中易方达创业板ETF周度基金规模增幅最高,为9.96亿元;行业指数中易方达中证卫星产业ETF周度基金规模增幅最高,为3.29亿元;策略指数中招商中证红利ETF周度基金规模增幅最高,为4.49亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为12.42亿元;主题指数中国泰中证全指通信设备ETF周度基金规模增幅最高,为34.95亿元。

五、ETF发行与成立

上周无新ETF发行;有11只新ETF成立,为:华夏中证全指电力公用事业ETF、华夏中证科创创业人工智能ETF、鹏华中证软件服务ETF、招商中证全指电力公用事业ETF、富国中证全指红利质量ETF、华泰柏瑞中证电池主题ETF、易方达中证稀有金属主题ETF、中银中证工业有色金属主题ETF、易方达国证粮食产业ETF、鹏华科创创业50ETF、广发中证有色金属矿业主题ETF。

六、机构观点

华源证券:全球半导体产业链进入扩产周期

华源证券指出,AI驱动先进制程及先进存储芯片需求的持续高增长,全球半导体产业链进入扩产周期,海外头部公司业绩节奏持续上行。出于供应链安全的考量,国内晶圆厂在快速扩产的同时,也加大了对于国内供应链的扶持力度,过去五年,在刻蚀/薄膜沉积/CMP等环节实现了显著的国产化突破,而涂胶显影/量检测等环节也有望在接下来看到显著的国产化进展。

华福证券:看好存储材料和设备板块后续的业绩表现

华福证券认为,存储板块业绩释放分为三个阶段,模组厂涨价直接受益>扩产拉动设备厂订单>稼动率提升和扩产提升材料用量。在国内存储大厂融资扩产的背景下,或可看好存储材料和设备板块后续的业绩表现。

(作者:唐铮玮 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。